Kwota wolna od podatku przy różnych formach opodatkowania

Prowadzisz działalność gospodarczą, szukasz możliwości dodatkowych zarobków? A może pracujesz na etacie i chcesz otworzyć firmę? Zastanawiasz się jak nie popełnić błędu przy obliczaniu zaliczki na podatek? Przeczytaj artykuł.

Rozpoczynając prowadzenie działalność gospodarczą zastanawiamy się jaką formę opodatkowania wybrać. Jeżeli pracujemy na etacie i prowadzimy własną firmę, zarówno z jednego jak i z drugiego źródła płacimy w trakcie roku zaliczki na podatek dochodowy.

Przy umowie o pracę obowiązkowe jest opodatkowanie wynagrodzenia według skali podatkowej. W takim przypadku zaliczka na podatek PIT pomniejszana jest o kwotę wolną od podatku. W różnych przedziałach dochodowych wysokość kwoty zmniejszającej podatek jest różna. Na potrzeby niniejszej publikacji dla uproszczenia będziemy posługiwać się kwotą 525,12 zł. A jak wygląda odliczenie kwoty wolnej od podatku w działalności gospodarczej przy różnych formach opodatkowania?

Opodatkowanie dochodów według skali podatkowej

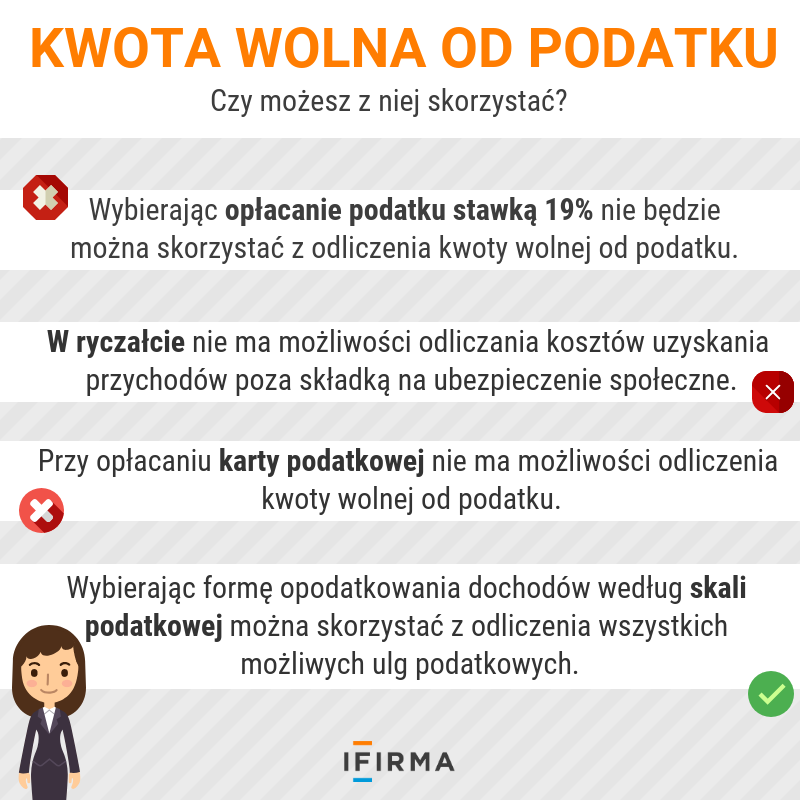

Jest to taka sama zasada obliczania zaliczki na podatek dochodowy jak przy wynagrodzeniu z tytułu umowy o pracę. Wybierając tę formę opodatkowania dochodów można skorzystać z odliczenia wszystkich możliwych ulg podatkowych.

Przy takim sposobie liczenia podatku w trakcie roku można pomniejszać wpłaty o kwotę wolną od podatku. W takim przypadku doszłoby do zdublowania kwoty 525,12 zł – raz byłaby odliczona w umowie o pracę a drugi raz w działalności gospodarczej.

Dlatego należy poinformować pracodawcę, żeby nie potrącał w zaliczce z tytułu wynagrodzenia za pracę kwoty wolnej od podatku.

Opodatkowanie działalności gospodarczej podatkiem liniowym polega na stosowaniu jednej stawki podatku dochodowego w wysokości 19% dla wszystkich dochodów z tej działalności. Nie ma tutaj progów podatkowych, ale nie ma również ulg.

Kwota wolna od podatku jest formą ulgi i z niej też nie można skorzystać.

A więc wybierając opłacanie podatku stawką 19% nie będzie można skorzystać z odliczenia kwoty wolnej od podatku. Wyliczając zaliczkę na podatek dochodowy – miesięczną lub kwartalną – nie pomniejszymy jej o kwotę 525,12 zł.

Opodatkowanie dochodów ryczałtem ewidencjonowanym

Ryczałt od przychodów ewidencjonowanych jest uproszczoną formą opodatkowania dochodów, a właściwie przychodów. W ryczałcie nie ma możliwości odliczania kosztów uzyskania przychodów poza składką na ubezpieczenie społeczne. Podatek płaci się od przychodu.

Przy tej formie opodatkowania nie można skorzystać z odliczenia kwoty wolnej od podatku.

Opodatkowanie dochodów kartą podatkową

Karta podatkowa jest to zryczałtowana forma podatku dochodowego. Kto i na jakich warunkach może wybrać taką formę opodatkowania wynika z przepisów fiskalnych. Wysokość podatku płaconego w przypadku karty podatkowej ustala urząd skarbowy w decyzji na dany rok. Są to zaliczki miesięczne w stałej wysokości, które można pomniejszać jedynie o składkę na ubezpieczenie zdrowotne.

Przy opłacaniu karty podatkowej nie ma możliwości odliczenia kwoty wolnej od podatku.

Podsumowanie

Wnioski końcowe dotyczące zagadnienia odliczania kwoty wolnej od podatku przy różnych formach opodatkowania są jednoznaczne. Jedynie wybierając opodatkowanie dochodów w działalności gospodarczej według skali podatkowej można skorzystać z odliczenia kwoty wolnej.

Opodatkowanie dochodów/przychodów w firmie na zasadach podatku liniowego, ryczałtu ewidencjonowanego czy też karty podatkowej wyklucza możliwość odliczenia kwoty wolnej 525,12 zł.

Jeżeli pracujemy na etacie i prowadzimy firmę i tak nie tracimy tej ulgi, ponieważ pomniejszana jest o nią zaliczka na podatek dochodowy przez naszego pracodawcę. Po zakończeniu roku podatkowego w PIT-37 wykażemy dochody z umowy o pracę i skorzystamy z możliwości odliczenia kwoty wolnej i innych ulg.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Data wystawienia faktury w KSeF wskazuje dzień jej sporządzenia i określa tryb wysyłki (online lub offline24). Jest ona istotna dla terminowego dokumentowania sprzedaży. Sprawdź, co uznaje się za datę wystawienia faktury przesłanej do KSeF.

Każda firma zarejestrowana w CEIDG będzie miała obowiązek korzystania ze specjalnej skrzynki e-Doręczeń w sprawach związanych ze swoją działalnością. Sprawdź, od kiedy adres do e-Doręczeń będzie obowiązkowy dla przedsiębiorców i jak go założyć.

Wraz z upowszechnieniem Krajowego Systemu e-Faktur coraz częściej pojawiają się pytania o dostęp do systemu, sposoby logowania oraz o to, co zrobić w przypadku przerwy technicznej Profilu Zaufanego stanowiącego jedną z opcji dostępu.

Prowadzenie działalności nierejestrowanej wiąże się z przestrzeganiem określonych zasad, przez co często generuje dużo wątpliwości. Wiele z nich dotyczy płatności, a w szczególności tego, czy można posiadać terminal płatniczy.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Data wystawienia faktury w KSeF – jak ją ustalić i dlaczego jest ważna?

Data wystawienia faktury w KSeF – jak ją ustalić i dlaczego jest ważna?

e-Doręczenia dla przedsiębiorców – od kiedy będą obowiązkowe? Jak założyć adres?

e-Doręczenia dla przedsiębiorców – od kiedy będą obowiązkowe? Jak założyć adres?

Profil Zaufany a KSeF – co zrobić, gdy system ma przerwę? Sprawdź, jak pracować bez przestojów z IFIRMA

Profil Zaufany a KSeF – co zrobić, gdy system ma przerwę? Sprawdź, jak pracować bez przestojów z IFIRMA

Czy można mieć terminal, prowadząc działalność nierejestrowaną?

Czy można mieć terminal, prowadząc działalność nierejestrowaną?