Na konferencji prasowej w dniu 22 marca 2024 minister finansów Andrzej Domański przedstawił nowe zasady obliczania składki zdrowotnej od 2025 roku.

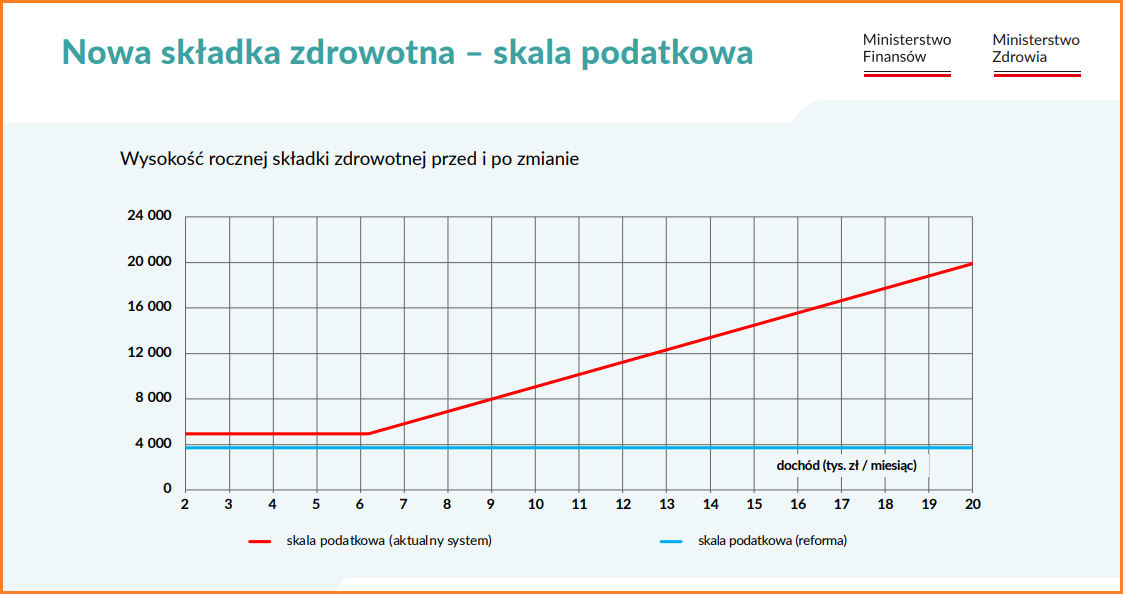

Składka zdrowotna 2025 dla przedsiębiorców rozliczających się skalą podatkową ma wynosić 9% od 75% minimalnego wynagrodzenia krajowego. Oznacza to, że jej wysokość ma być stała, a nie uzależniona od wysokości dochodów, jak jest obecnie.

Minister Finansów wskazuje, że tak obliczana składka zdrowotna przyniesie przedsiębiorcom minimalną korzyść w kwocie 100 zł miesięcznie, argumentując, że w 2024 roku obowiązująca minimalna składka zdrowotna wynosi 382 zł, zaś w oparciu o nowe zasady będzie wynosić około 286 zł (4242*75%*9%). Trzeba tu jeszcze założyć, że wraz z nowym rokiem wzrośnie minimalne wynagrodzenie, co spowoduje nieznaczny wzrost wyliczonej wg nowych zasad składki zdrowotnej na rok 2025.

To rozwiązanie wiąże się z brakiem konieczności comiesięcznego wyliczania podstawy opodatkowania dla składki zdrowotnej, która będzie stała i nie będzie się zmieniać, co do zasady, w trakcie roku.

Sprawdź konkretne wyliczenie składki zdrowotnej dla różnych form opodatkowania w 2025 roku:

Przykład 1.

Pan Jan rozlicza się skalą podatkową i osiągnął miesięczny dochód w kwocie 10 000 zł.

Według zasad obowiązujących w roku 2024, pan Jan powinien zapłacić 900 zł składki zdrowotnej za dany miesiąc, wg nowych zasad (przyjmując za minimalne wynagrodzenie 4 242 zł), pan Jan zapłaci miesięcznie 286 zł składki zdrowotnej.

Andrzej Domański dodaje, że na tej propozycji skorzystają wszyscy przedsiębiorcy rozliczający się na skali podatkowej.

Źródło: Ministerstwo Finansów

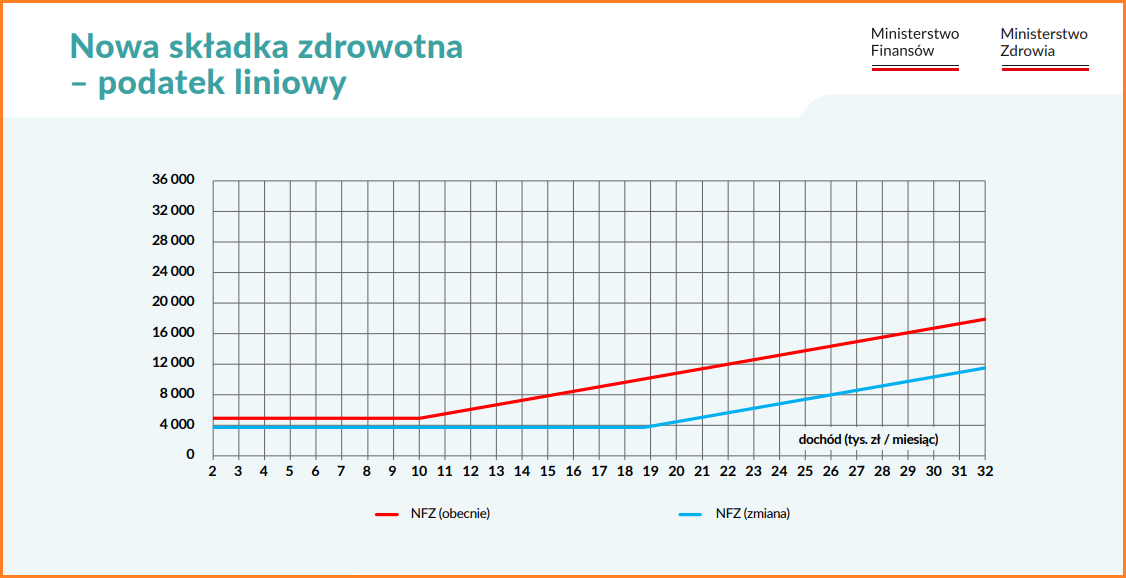

Proponowana od 2025 roku składka zdrowotna dla osób na podatku liniowym ma wynosić 9% od 75% minimalnego wynagrodzenia krajowego — dla dochodu wynoszącego do dwukrotności przeciętnego wynagrodzenia.

Zaś dla dochodu przekraczającego dwukrotność przeciętnego wynagrodzenia, składka wyniesie 4,9% od nadwyżki ponad dwukrotność przeciętnego wynagrodzenia.

Domański wylicza, że w warunkach roku 2024 składka zdrowotna na nowych zasadach wynosiłaby 286 zł, zaś obecnie wysokość minimalnej składki zdrowotnej to 382 zł.

Przedsiębiorcy na podatku liniowym będą mieli także możliwość opłacania miesięcznej składki zdrowotnej w oparciu o 1/12 ostatniego wykazanego rocznego dochodu. A stosowne wyrównanie, korekta, będzie dokonywana w rozliczeniu rocznym.

Przykład 2.

Pani Monika rozlicza się podatkiem liniowym i osiągnęła miesięczny dochód w wysokości 10 000 zł.

Według zasad obowiązujących w roku 2024, pani Monika powinna zapłacić 490 zł składki zdrowotnej za dany miesiąc, wg nowych zasad (przyjmując za minimalne wynagrodzenie 4 242 zł), pani Monika zapłaci 286 zł składki zdrowotnej miesięcznie.

Przykład 3.

Pan Marek rozlicza się podatkiem liniowym i osiągnął miesięczny dochód w wysokości 20 000 zł.

Według zasad obowiązujących w roku 2024, pan Marek powinien zapłacić 980 zł składki zdrowotnej za dany miesiąc, wg nowych zasad (przyjmując za minimalne wynagrodzenie 4 242 zł, a za przeciętne: 7824 zł), pan Marek zapłaci 499 zł (286 + 213). Jak to obliczyliśmy:

Minister Finansów wskazuje, że na nowym rozwiązaniu zyskają wszyscy przedsiębiorcy rozliczający się podatkiem liniowym.

Źródło: Ministerstwo Finansów

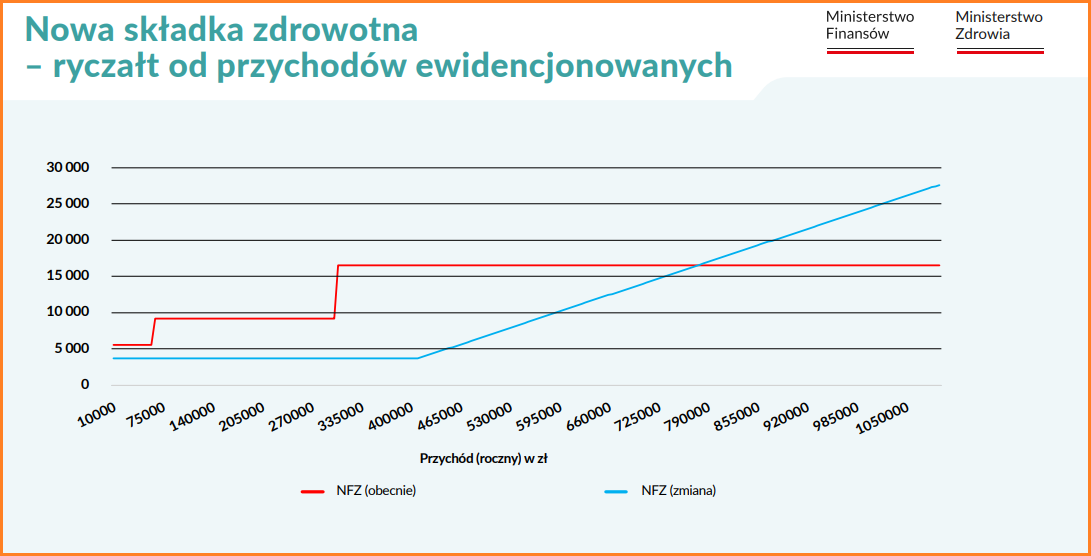

Dla przedsiębiorców opodatkowanych ryczałtem składka zdrowotna w roku 2025 ma wynosić 9% od 75% minimalnego wynagrodzenia krajowego — dla miesięcznego przychodu wynoszącego do czterokrotności przeciętnego wynagrodzenia krajowego.

Zaś po przekroczeniu czterokrotności przeciętnego wynagrodzenia składka zdrowotna będzie wynosić 3,5% od nadwyżki ponad tę wartość.

Przykład 4.

Pan Andrzej opodatkowany ryczałtem osiągnął miesięczny przychód w wysokości 10 000 zł.

Według zasad obowiązujących w roku 2024, pan Andrzej powinien zapłacić 419 zł składki zdrowotnej za dany miesiąc, wg nowych zasad w roku 2025 (przyjmując za minimalne wynagrodzenie 4 242 zł), pan Andrzej zapłaci 286 zł składki zdrowotnej za dany miesiąc.

Przykład 5.

Pani Anna rozlicza się na ryczałcie i osiągnęła miesięczny przychód w wysokości 40 000 zł.

Według zasad obowiązujących w roku 2024, pani Anna powinna zapłacić 419 zł składki zdrowotnej za dany miesiąc, wg nowych zasad (przyjmując za minimalne wynagrodzenie 4 242 zł, a za przeciętne: 7 824 zł), pani Anna zapłaci 591 zł (286+305). Jak to obliczyliśmy:

Ministerstwo Finansów szacunkuje, że przedsiębiorcy na ryczałcie, którzy uzyskają przychody miesięczne w wysokości nieprzekraczającej czterokrotności prognozowanego przeciętnego wynagrodzenia zapłacą (w warunkach roku 2025) około 310 zł miesięcznie (9% od 75% minimalnego wynagrodzenia, przez co zyskują z uwagi na zmniejszenie podstawy naliczenia składki zdrowotnej). Natomiast na tym rozwiązaniu stracą przedsiębiorcy osiągający spore przychody — oni będą mieli do zapłacenia wyższą stawkę niż obecnie.

Źródło: Ministerstwo Finansów

Składka zdrowotna na karcie podatkowej ma wynosić 9% od 75% minimalnego wynagrodzenia krajowego.

Karta podatkowa jest jednak formą opodatkowania, która jest wygaszana — przedsiębiorcy, którzy rozpoczynają prowadzenie działalności gospodarczej lub zmieniają formę opodatkowania, nie mogą już wybrać karty podatkowej. Albowiem jest ona tylko dostępna na zasadzie „ciągłości”, czyli tylko dla osób kontynuujących działalność gospodarczą opodatkowaną kartą podatkową.

Tu przeczytaj więcej: Co z kartą podatkową po wejściu w życie Polskiego Ładu

Na każdej formie opodatkowania:

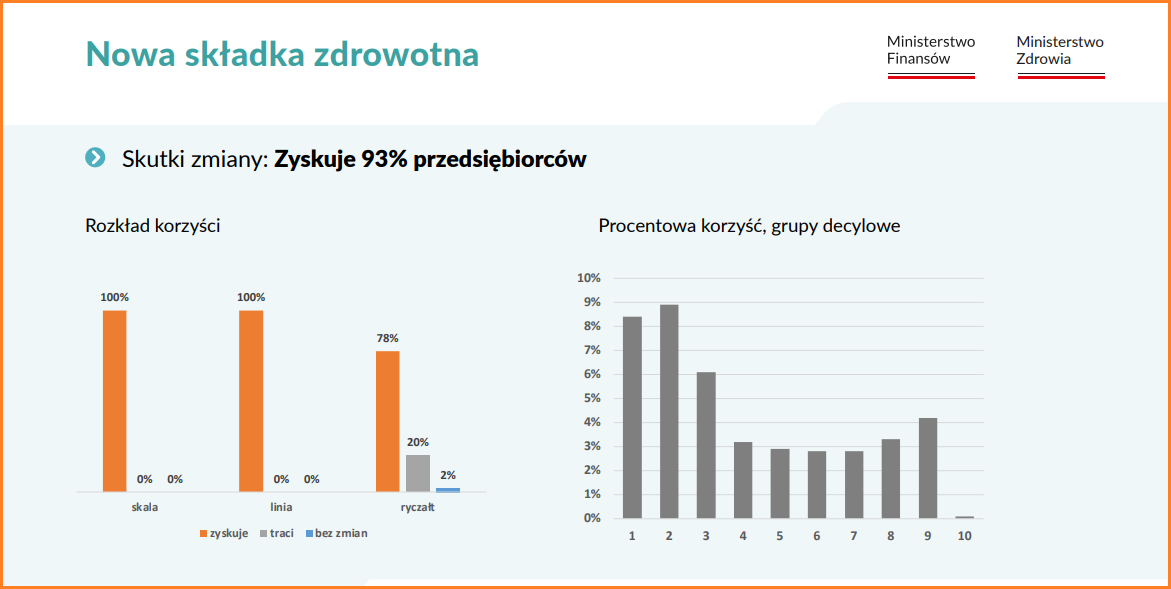

Ministerstwo Finansów kalkuluje, że na zmianach w składce zdrowotnej skorzysta 93% przedsiębiorców. „Korzyści są relatywnie największe dla przedsiębiorców o niskich dochodach, przy czym na skali i liniowym wszyscy zyskują” – mówi Andrzej Domański.

Źródło: Ministerstwo Finansów

Planuje się, aby nowe zasady składki zdrowotnej zaczęły obowiązywać od 2025 roku. Pamiętajmy jednak, że przedstawione wyżej zasady, to ogólna idea przedstawiona na konferencji prasowej Ministerstwa. Przed ich opublikowaniem w Dzienniku Ustaw jeszcze długi etap legislacyjny, podczas którego mogą zmienić się założenia, aczkolwiek przewidujemy, że ogólna koncepcja pozostanie niezmienna.

| Skala podatkowa |

|

| Podatek liniowy |

|

| Ryczałt |

|

Opracowanie własne

Komornik, egzekucja, wyprzedaż majątku – te słowa zazwyczaj kojarzą się z dłużnikami, którzy w swoim…

Zastanawiasz się, czy zwrot kosztów za media powinien być opodatkowany ryczałtem przy najmie? W dzisiejszym…

Systemy korzystające ze sztucznej inteligencji w procesie rekrutacji zostały zaklasyfikowane w AI Act jako systemy…

Zastanawiasz się jak obliczać wyższe zaliczki na podatek pracownika zatrudnionego w trakcie roku? W dzisiejszym…

Pojęcie dopłaty zazwyczaj kojarzy się z dofinansowaniem, dokapitalizowaniem jakichś zasobów. Czym są dopłaty w spółce…

Każdy pracodawca będzie miał obowiązek wprowadzenia systemu płac zapewniającego równe wynagrodzenie za taką samą pracę…

{kind=link}

{kind=link}

{kind=link}

{kind=link}