Przedsiębiorcy, którzy dokonują dostawy towarów na terenie Unii Europejskiej są zobowiązani do składania comiesięcznych informacji podsumowujących. W związku ze zmianą przepisów ustawy o podatku od towarów i usług wprowadzone zostaną nowe wzory informacji podsumowującej VAT-UE.

Magazyn typu call off stock

Procedura call off stock w polskiej ustawie o VAT była do tej pory określana jako magazyn konsygnacyjny. Zmiana przepisów unijnych zobowiązała wszystkie państwa członkowskie do zaimplementowania dyrektywy Rady UE do przepisów krajowych. Istnieje szereg wymogów formalnych w ramach stosowania tej procedury. Więcej informacji na ten temat można uzyskać tutaj.

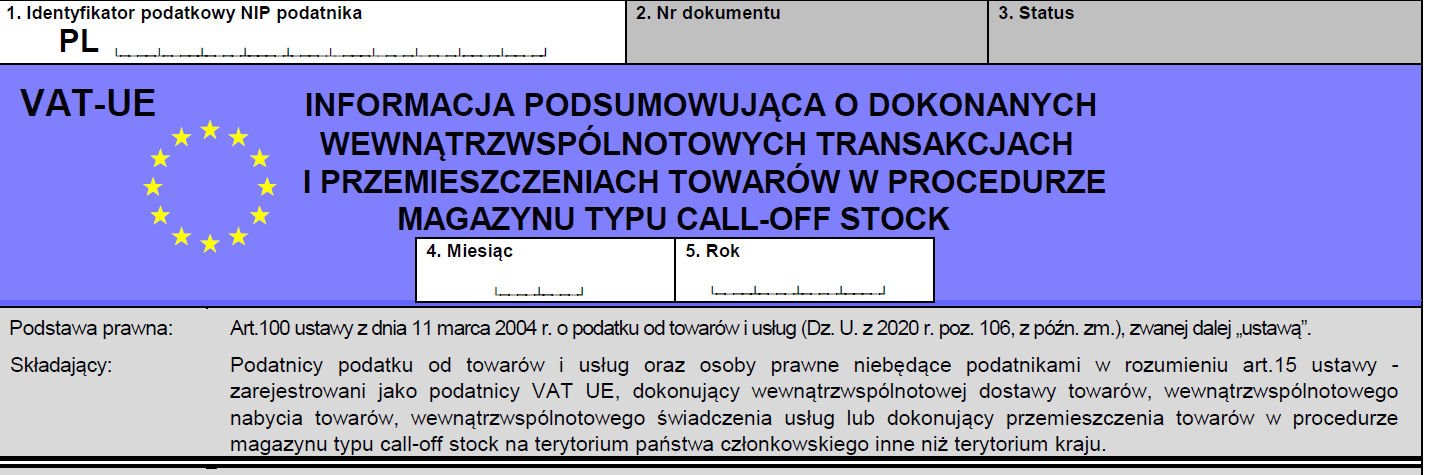

Nowa informacja podsumowująca VAT-UE

Pojawienie się projektu Rozporządzenia Ministra Finansów z dnia 14 lutego 2020 roku w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach i przemieszczeniach towarów w procedurze magazynu typu call off stock ma bezpośredni związek ze zmianą przepisów ustawy o VAT w tym zakresie.

Zmieni się przede wszystkim tytuł informacji podsumowującej:

Zmiany w formularzu VAT-UE

Już w tytule informacji pojawia się nazwa procedury call off stock.

W uzasadnieniu do projektu Rozporządzenia można przeczytać:

“(…)podatnicy, o których mowa w art. 15, zarejestrowani jako podatnicy VAT UE, którzy przemieszczają towary z terytorium kraju na terytorium państwa członkowskiego inne niż terytorium kraju w procedurze magazynu typu call-off stock, o której mowa w dziale II rozdziale 3b, są obowiązani składać w urzędzie skarbowym informacje podsumowujące o dokonanych przemieszczeniach towarów oraz o wszelkich zmianach w zakresie tej procedury, zawartych w tych informacjach. Powyższe oznacza, że podatnicy dokonujący przemieszczenia towarów w procedurze magazynu typu call-off stock będą musieli składać dwa razy informację podsumowującą: na potrzeby zaraportowania tego przemieszczenia i później na potrzeby zaraportowania WDT na podstawie dotychczasowych przepisów.”

Nowe Rozporządzenie dostosowuje formularze VAT-UE do zmiany przepisów ustawy o VAT.

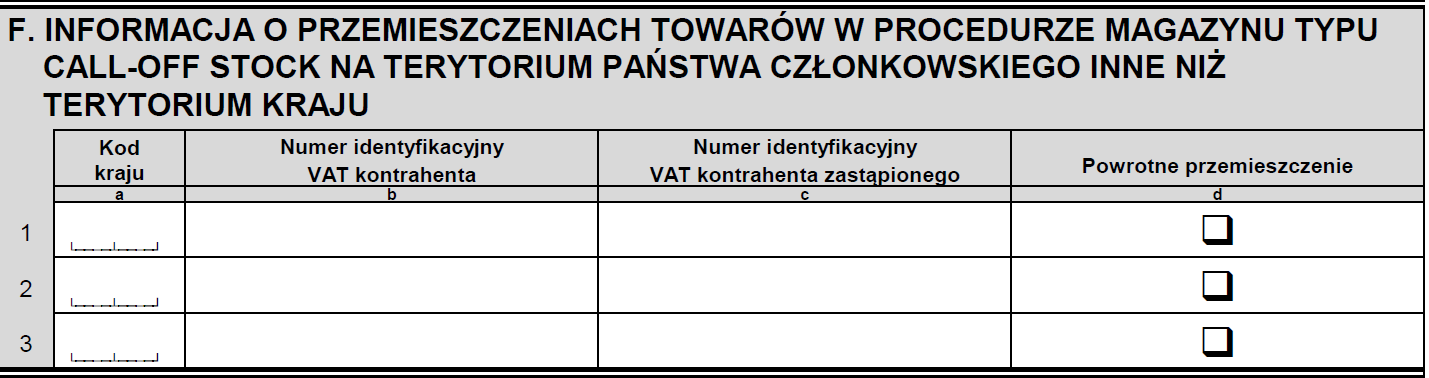

W nowym formularzu VAT-UE dodano część F, w której będą raportowane informacje o przemieszczaniu towarów w procedurze call off stock.

Zmiany w VAT-UE dotyczące procedury call off stock

W projekcie rozporządzenia umieszczono zapis, że nowe wzory VAT-UE(5) i VAT-UEK(5) stosuje się od rozliczenia za miesiąc marzec 2020 r.Jeżeli w miesiącach styczeń-luty 2020 roku będą miały miejsce transakcje w procedurze magazynu typu call-off stock to wówczas złożenie informacji podsumowującej za miesiąc styczeń i luty 2020 roku powinno nastąpić w terminie do 25 kwietnia 2020 roku. Taka informacja zawarta jest również w projekcie Rozporządzenia.

Wejście w życie nowego Rozporządzenia zaplanowane jest na 1 kwietnia 2020 roku.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Jedną z metod działania oszustów może być tzw. faktura scamowa (oszukańcza, fikcyjna) – wystawiając fałszywe faktury, chcą pozyskać dane adresata faktury lub podstępem doprowadzić do przelania pieniędzy na konto naciągaczy.

Zmiany 2026 w ustawie o systemie ubezpieczeń społecznych ułatwią bankom, instytucjom finansowym oraz innym uprawnionym podmiotom dostęp do wybranych danych ZUS dotyczących przedsiębiorców. Sprawdź szczegóły!

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Faktura „scamowa” w KSeF – jak zgłosić nadużycie w Krajowym Systemie?

Faktura „scamowa” w KSeF – jak zgłosić nadużycie w Krajowym Systemie?

Samofakturowanie w Krajowym Systemie E-Faktur

Samofakturowanie w Krajowym Systemie E-Faktur

Czy ZUS może udostępnić dane przedsiębiorców bankom i instytucjom finansowym? Jakie zasady będą obowiązywać?

Czy ZUS może udostępnić dane przedsiębiorców bankom i instytucjom finansowym? Jakie zasady będą obowiązywać?

Ulga na złe długi w VAT – kto i jak może z niej skorzystać?

Ulga na złe długi w VAT – kto i jak może z niej skorzystać?