Mechanizm odwrotnego obciążenia wiąże się z przeniesieniem obowiązku rozliczenia podatku VAT z dostawcy na nabywcę. Wprowadzenie takiej procedury miało na celu ograniczenie oszustw podatkowych w branżach, w których najczęściej do nich dochodziło. Towary objęte odwrotnym obciążenie w VAT wyszczególnione są w załączniku nr 11 a usługi w załączniku nr 14 do ustawy.

- 1. Odwrotne obciążenie w ustawie o VAT

- 2. Dostawa towarów z załącznika nr 11

- 3. Warunki stosowania odwrotnego obciążenia w VAT przy dostawie towarów

- 4. Transakcja jednolita gospodarczo

- 5. Faktura uproszczona a odwrotne obciążenie

- 6. Ewidencje VAT, deklaracje i informacje

- 7. Obowiązkowy split payment zamiast odwrotnego obciążenia

- 8. Co mówi projekt ustawy zmieniającej?

Odwrotne obciążenie – omówione zagadnienia:

Odwrotne obciążenie w ustawie o VAT

Przystosowanie przepisów unijnych do przepisów krajowych wymagało zmiany ustawy o podatku od towarów i usług. Podstawowe zapisy ujęte są w art. 17 ust. 1 pkt 7 i 8, z których można dowiedzieć się jakie towary i usługi objęte są odwrotnym obciążeniem. Wskazane są też podstawowe kryteria, które kwalifikują transakcję pod odwrotne obciążenie.

Dostawa towarów z załącznika nr 11

W załączniku nr 11 do ustawy o VAT wyszczególniono towary, których sprzedaż objęta jest procedurą odwrotnego obciążenia. Są to między innymi: wyroby stalowe, miedziane, aluminiowe, złom, laptopy, notebooki, telefony komórkowe, konsole do gier video, procesory. Aby daną transakcję można było opodatkować w ramach odwrotnego obciążenia muszą być spełnione pewne warunki.

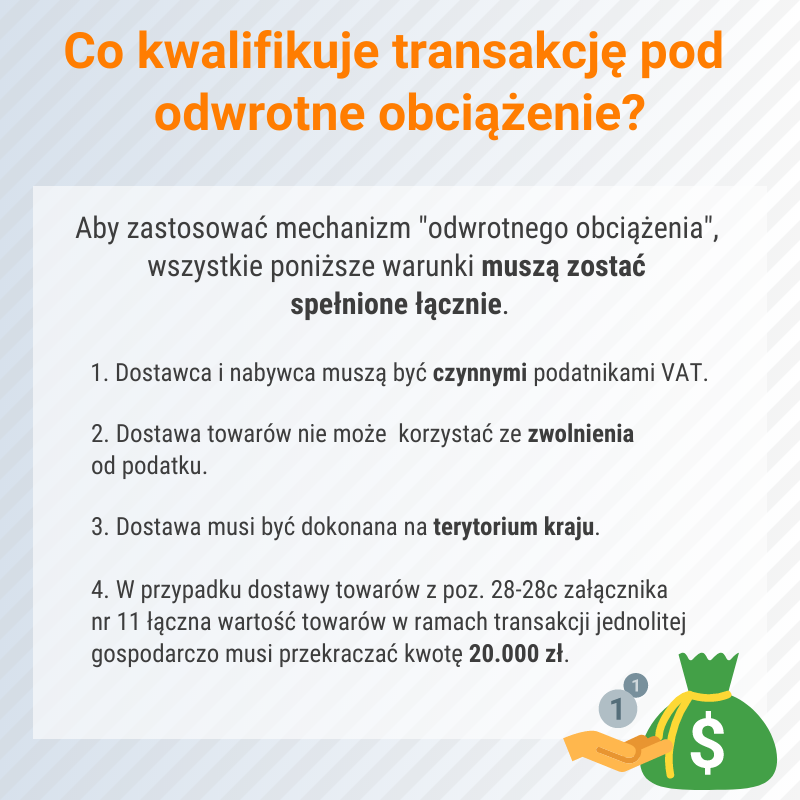

Warunki stosowania odwrotnego obciążenia w VAT przy dostawie towarów

- Dostawca i nabywca muszą być czynnymi podatnikami VAT, nie mogą korzystać ze zwolnienia do wysokości limitu obrotów (art. 113 ust. 1 i 9),

- Dostawa towarów nie może korzystać ze zwolnienia od podatku (art. 43 ust. 1 pkt 2; art. 122),

- Dostawa musi być dokonana na terytorium kraju,

- W przypadku dostawy towarów z poz. 28-28c załącznika nr 11 łączna wartość towarów w ramach transakcji jednolitej gospodarczo musi przekraczać kwotę 20.000 zł.

Wszystkie te warunki muszą być spełnione łącznie, aby zastosować mechanizm odwrotnego obciążenia.

Biuro Rachunkowe – dedykowana księgowa

Transakcja jednolita gospodarczo

Pojęcie transakcji jednolitej gospodarczo zostało opisane w ustawie o VAT (art. 17 ust. 1c-1e) jednakże w praktyce może być problem z właściwą kwalifikacją transakcji. Wychodząc naprzeciw oczekiwaniom przedsiębiorców została wydana przez Ministerstwo Finansów broszura, w której omówiono między innymi transakcję jednolitą gospodarczo. Broszura jest pomocna, ponieważ problematykę omówiono na przykładach.

Podstawowe elementy transakcji jednolitej gospodarczo:

- Wartość transakcji netto powyżej 20.000 zł,

- Obejmuje jedną umowę, w ramach której może być jedna lub wiele dostaw,

- Więcej niż jedna umowa, jeżeli okoliczności towarzyszące transakcji odbiegają od okoliczności lub warunków typowych przy zawieraniu tego typu transakcji.

Faktura uproszczona w mechanizmie odwrotnego obciążenia

Transakcje w procedurze odwrotnego obciążenia dokumentuje się fakturą. Elementy obowiązkowe jakie powinny znaleźć się na fakturze są opisane w ustawie. Wystawiana jest faktura uproszczona, ponieważ nie musi zawierać między innymi informacji o stawce podatku VAT i kwocie podatku.

Nie ma przykładowego wzorca faktury, a więc każda forma będzie właściwa jeżeli będzie zawierała niezbędne informacje. Jedną z bardzo istotnych kwestii jest zamieszczenie na fakturze adnotacji „odwrotne obciążenie”.

Ewidencje VAT, deklaracje i informacje

Zarówno dostawca jak i nabywca muszą zaewidencjonować fakturę wystawioną w procedurze odwrotnego obciążenia w urządzeniach księgowych. Każda ze stron ma jednak nieco inne obowiązki ewidencyjne.

Obowiązki po stronie nabywcy:

- Nabywca nalicza VAT należny i naliczony, księguje zarówno w ewidencji VAT zakupu jak i sprzedaży – transakcja neutralna podatkowo,

- Transakcję wykazuje w odrębnych wierszach w deklaracji VAT-7(19) w poz. 34 i 35 po stronie VAT należnego oraz po stronie VAT naliczonego poz. 45 i 46 (środki trwałe poz. 43 i 44).

Obowiązki po stronie dostawcy:

- Dostawca ujmuje fakturę VAT w ewidencji VAT sprzedaży bez kwoty podatku VAT,

- Wykazuje transakcję w kwocie netto w deklaracji VAT-7(19) w wierszu 31,

- Sporządza informację podsumowującą VAT-27.

Obowiązkowy split payment zamiast odwrotnego obciążenia

O obowiązkowej podzielonej płatności w VAT dla towarów i usług z załącznika nr 11 i 14 mówi się od bardzo dawna. Obecnie trwają intensywne starania, aby ustawa weszła w życie już 1 września 2019 roku.

▲ wróć na początekCo mówi projekt ustawy zmieniającej?

Obowiązkowy split payment ma objąć towary i usługi znajdujące się między innymi w załącznikach 11 i 14. Kryterium będzie stanowiła kwota transakcji. Obowiązkowy mechanizm podzielonej płatności (MPP) za fakturę ma obowiązywać dla transakcji pow. 15.000 zł brutto. Do kwoty 15.000 zł split payment ma być dobrowolny – kto nie skorzysta z MPP opodatkuje towary i usługi na zasadach ogólnych. Dodany zostanie nowy załącznik nr 15 do ustawy o VAT, w którym wymienione zostaną wszystkie towary i usługi objęte split payment. Będą to nie tylko towary i usługi z załączników: 11, 13 i 14, ale pojawią się również nowe towary.