OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

Podatek Belki to 19% od zysków z inwestycji i oszczędności. Choć nie będzie jego likwidacji, rząd zapowiada nowe rozwiązanie – Osobiste Konto Inwestycyjne (OKI), które ma pozwolić na inwestowanie do 100 tys. zł bez podatku. Sprawdź założenia dla nowego produktu inwestycyjnego.

Obecnie w Polsce funkcjonuje tzw. podatek Belki. Jest to 19-procentowy podatek od zysków kapitałowych pochodzących m.in. z:

papierów wartościowych,

funduszy inwestycyjnych,

depozytów bankowych,

obligacji,

funduszy kapitałowych,

dywidend,

instrumentów pochodnych.

W zależności od źródła zysku 19-procentowy podatek jest albo naliczany przez płatnika (np. bank, biuro maklerskie), a wypłacany zysk jest pomniejszany już o podatek, albo podatek Belki należy obliczyć samodzielnie od wypracowanego zysku i wykazać w rocznym rozliczeniu PIT-38.

Zwolnienie z podatku Belki

Parę lat temu w Ministerstwie Finansów zastanawiano się nad zniesieniem, czy raczej ograniczeniem, podatkiem Belki dla oszczędności i inwestycji, w tym także na GPW (do 100 tys. zł powyżej 1 roku).

Rozważane było wprowadzenie odrębnej kwoty wolnej od podatku dla inwestycji kapitałowych oraz oszczędności w formie obligacji lub lokat terminowych.

Ówczesna propozycja Ministerstwa Finansów zakładała, że zwolnienie nie będzie niższe niż 2,5% od 100 tys. zł, co oznaczałoby minimalną kwotę wolną od podatku Belki na poziomie 2,5 tys. zł, przy czym inwestycja w lokaty musiałaby trwać co najmniej rok, aby skorzystać ze zwolnienia. Szczegóły tej propozycji można odnaleźć w artykule: Podatek Belki — czy zostanie zniesiony? Ile wynosi podatek giełdowy?

Powyższe koncepcje nie zostały jednak zmaterializowane w postać projektu ustawy, były jedynie omawiane różne możliwe rozwiązania w zakresie zmiany w podatku giełdowym, kiedy rządowa burza mózgów wciąż trwała.

Dziś widzimy, że nie będzie zmian w podatku Belki. Rząd jednak rozmyśla nad wprowadzeniem osobistych kont inwestycyjnych (OKI), które miałyby umożliwić inwestowanie bez podatku.

Podatek Belki pozostaje więc bez zmian, nie przewiduje się jego likwidacji, zaś Osobiste Konto Inwestycyjne OKI ma być nowym produktem, w ramach którego kwota do 100 tys. zł będzie wyłączona z podatku od zysków kapitałowych.

Inwestowanie bez podatku: Osobiste konto inwestycyjne (OKI)

5 sierpnia 2025 roku w Ministerstwie Finansów odbyła się konferencja prasowa poświęcona nowemu rozwiązaniu, które ma sprzyjać rozwojowi inwestycji oraz innowacji i zwiększać konkurencyjność polskiej gospodarki.

Tym rozwiązaniem ma być nowy produkt: Osobiste Konto Inwestycyjne (OKI).

Źródło: konferencja prasowa Ministra Andrzeja Domańskiego: inwestowanie bez podatku (sierpień 2025

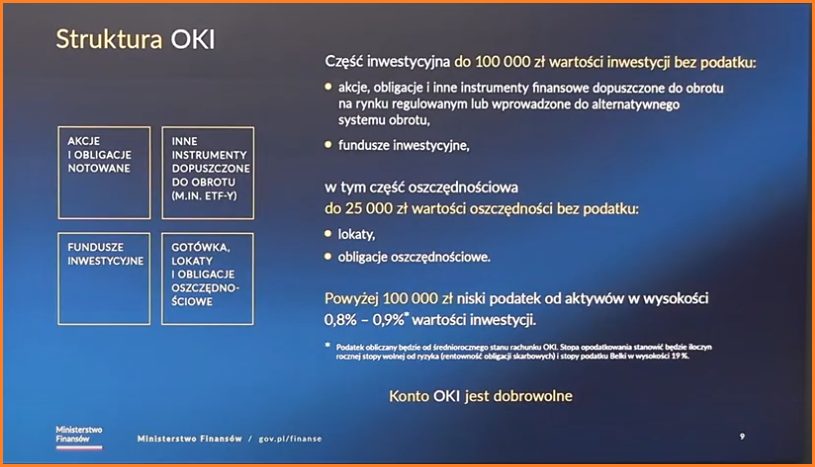

Główne założenia dla konta OKI:

Inwestowanie bez podatku Belki do kwoty 100 tys. zł w inwestycje na rynku kapitałowym, w tym do 25 000 zł w lokaty oraz obligacje oszczędnościowe.

Dla aktywów na OKI powyżej 100 tys. zł, podatek będzie wynosił ok. 1% wartości inwestycji (podatek od aktywów).

Aktywa na OKI powyżej 100 tys. zł będą objęte tylko podatkiem od aktywów – nie będzie na nim podatku Belki.

Podatek w OKI po przekroczeniu 100 tys. zł będzie naliczany od wartości portfela, a nie od zysku (jak to jest w podatku Belki).

Konto OKI może obejmować akcje, obligacje, fundusze ETF, fundusze inwestycyjne, ale też gotówkę, lokaty i obligacje oszczędnościowe.

OKI będą prowadzić te instytucje, które obecnie prowadzą IKE, IKZE itp. jak np. biura maklerskie, banki itd.

Na konto OKI będą mogły być wpłacane tylko nowe środki (gotówka); nie będzie możliwości przeniesienia już posiadanych aktywów bez ich wcześniejszej sprzedaży.

Konto OKI ma być dobrowolne.

Z konta OKI będzie można wypłacać pieniądze w dowolnej chwili, bez spełnienia warunków wiekowych.

Nie będzie limitu wpłat na konto OKI.

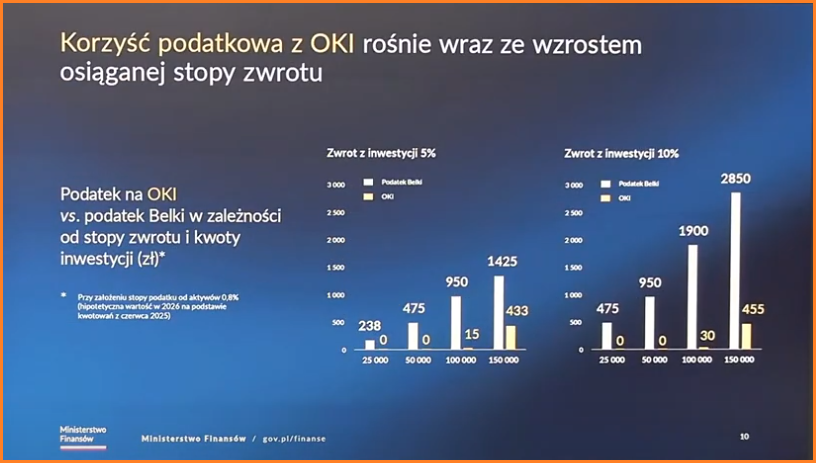

Podczas konferencji prasowej Minister Finansów przedstawił dwa przykłady porównujące konto OKI z podatkiem Belki.

Przy założeniu inwestycji na poziomie 50 tys. zł i stopy zwrotu 5% podatek Belki wynosi 475 zł, zaś w przypadku konta OKI będzie to 0 zł.

Przy założeniu inwestycji na poziomie 50 tys. zł i stopy zwrotu 10% podatek Belki wynosi 950 zł, zaś w przypadku OKI będzie to 0 zł.

Źródło: konferencja prasowa Ministra Andrzeja Domańskiego: inwestowanie bez podatku (sierpień 2025

Projekt ustawy o osobistym koncie inwestycyjnym – szczegóły OKI

W ślad za powyższymi zapowiedziami, przygotowano projekt ustawy o osobistych kontach inwestycyjnych. W projekcie ustawy oraz jej uzasanieniu wskazuje się, że:

proponuje się, że OKI będzie funkcjonował w formie rachunku inwestycyjnego. Jasno określony cel w projekcie ustawy, oparty na umowie między instytucją finansową a inwestującym, przewiduje inwestowanie aż do momentu decyzji oszczędzającego o wypłacie środków z OKI;

na OKI może gromadzić aktywa wyłącznie jeden inwestujący, gdzie do zawarcia umowy o prowadzenie OKI jest uprawniona osoba pełnoletnia;

nie przewiduje się prowadzenia wspólnego rachunku OKI dla małżonków;

aktywa zgromadzone na OKI, stanowią prywatną własność inwestującego, który może je gromadzić w sposób swobodny, oraz jest uprawniony do zawarcia więcej niż jednej umowy o prowadzenie OKI;

podatek od wartości aktywów (opodatkowanie osobistych kont inwestycyjnych) nie będzie stricte podatkiem dochodowym, ani podatkiem majątkowym;

konto OKI będzie miało charakter osobisty i dobrowolny, z możliwością wpłaty i wypłaty środków pieniężnych w każdej chwili. Dochody od aktywów zgromadzonych na OKI nie będą opodatkowane podatkiem dochodowym;

inwestujący będzie mógł gromadzić oszczędności na wielu OKI, z wyjątkiem lat 2026 i 2027, w których będzie można gromadzić środki tylko na jednym OKI;

Podatnikami podatku od wartości aktywów są inwestujący, czyli osoby fizyczne, które posiadają OKI;

Obowiązek podatkowy w podatku od wartości aktywów u osób fizycznych istnieje w związku z posiadaniem przez nich OKI, czyli powstaje w chwili podpisania przez podatnika umowy o prowadzenie OKI z instytucją finansową i wygasa z chwilą rozwiązania takiej umowy;

inwestujący (osoby fizyczne) będą podlegali obowiązkowi podatkowemu w podatku od wartości aktywów niezależnie od ich miejsca zamieszkania (posiadanej rezydencji podatkowej) – nie będą miały tutaj zastosowania umowy o unikaniu podwójnego opodatkowania, które dotyczą podatku od dochodów lub podatku od majątku. Oznacza to, że również osoba fizyczna mieszkająca poza Polską, ale posiadająca OKI prowadzone przez instytucję finansową, będzie musiała zapłacić podatek od wartości aktywów w Polsce.

Przedmiot opodatkowania stanowi wartość wszystkich aktywów zgromadzonych przez osoby fizyczne na Osobistych Kontach Inwestycyjnych. Dla opodatkowania tym podatkiem nie ma znaczenia państwo, w którym są dokonywane inwestycje kapitałowe lub zakładane lokaty w ramach aktywów zgromadzonych na OKI, o ile są zgodne z przepisami określającymi zasady oszczędzania na OKI;

aktywa zgromadzone na OKI, niezależnie od rezydencji podatkowej inwestującego, jak i miejsca dokonywania inwestycji będą podlegały opodatkowaniu w Polsce podatkiem od wartości aktywów.

Stawka podatku będzie wynosić 19% wartości stopy referencyjnej NBP 31 października roku poprzedzającego rok podatkowy, nie mniej jednak niż 0,1%.

wartość aktywów znajdujących się w OKI, mających charakter oszczędnościowy będzie zwolniona od podatku od wartości aktywów w roku podatkowym do wysokości 25 000 zł;

wartość aktywów znajdujących się w OKI mających charakter inwestycyjny będzie zwolniona od podatku od wartości aktywów w roku podatkowym do wysokości 100 000 zł

w roku podatkowym suma wartości aktywów zwolnionych zarówno w OKI o charakterze oszczędnościowym, jak i w OKI o charakterze inwestycyjnym (denominowanych w złotych) nie może przekroczyć wartości 100 000 zł.

Instytucje finansowe będą zobowiązane przesyłać do urzędu skarbowego imienne informacje o wartości aktywów zgromadzonych przez podatnika na OKI w roku podatkowym – w terminie do 5. dnia miesiąca następującego po miesiącu, którego dotyczy informacja, z wyjątkiem informacji składanej za ostatni miesiąc roku, w którym podatnik posiadał OKI

Informacja sporządzana za ostatni miesiąc roku będzie stanowiła roczną informację o wartości aktywów zgromadzonych na OKI i będzie składana w terminie do końca lutego roku następującego po roku podatkowym;

podatnicy będą obowiązani składać urzędom skarbowym zeznania podatkowe o wartości zgromadzonych aktywów na OKI w roku podatkowym. Zeznania będą mogły być składane tylko w formie elektronicznej, za pośrednictwem konta w e-Urzędzie Skarbowym, w terminie od 15 marca do 31 maja roku następującego po roku podatkowym. W tym samym terminie trzeba będzie zapłacić podatek;

jakiekolwiek przychody lub dochody uzyskane z aktywów zgromadzonych na OKI nie skutkują powstaniem obowiązku w podatku PIT. Natomiast wartość takich aktywów jest opodatkowania podatkiem od wartości aktywów;

Informacje o wartości aktywów zgromadzonych na OKI sporządzone przez instytucje finansowe (zeznania) będą udostępniane podatnikowi od 15 marca roku następującego po roku podatkowym tylko w formie elektronicznej, za pośrednictwem konta w e-Urzędzie Skarbowym. Podatnik nie będzie mógł otrzymać informacji o wartości aktywów zgromadzonych na OKI w inny sposób.

Pierwszy rok podatkowy stosowania przepisów o podatku od wartości aktywów obejmuje okres od dnia 1 lipca 2026 r. do dnia 31 grudnia 2026 r, co jest konsekwencją, tego że zakłada się, iż podatek ten zacznie obowiązywać od 1 lipca 2026 r. W związku z tym w 2026 r. stawka podatku od wartości aktywów będzie wynosiła 0,85%. Wysokość tej stawki została obliczona zgodnie z zasadami określonymi w art. 28 projektu ustawy i wynosi 19% wartości stopy referencyjnej NBP, która 31 października 2025r. wynosiła 4,5%

Ponieważ podatek od wartości aktywów ma wejść w życie 1 lipca 2026 r., pierwszy rok jego obowiązywania będzie trwał tylko pół roku. Dlatego limity zwolnień od podatku w 2026 r. powinny być odpowiednio o połowę niższe. Tak więc w 2026 r.:

oszczędności w OKI będą zwolnione z podatku do kwoty 12 500 zł,

inwestycje w OKI będą zwolnione z podatku do kwoty 50 000 zł.

przy czym w roku podatkowym 2026 suma wartości aktywów zwolnionych zarówno w OKI o charakterze oszczędnościowym, jak i w OKI o charakterze inwestycyjnym nie może przekroczyć wartości 50 000 zł;

Osobiste konto inwestycyjne: od kiedy?

W projekcie ustawy proponuje się, aby przepisy weszły w życie z dniem 1 lipca 2026 roku.

Ustawa o osobistych kontach inwestycyjnych znajduje się etapie prac parlamentarnych, których przebieg można sprawdzić pod linkiem.

W uzasadnieniu do projektu ustawy czytamy, że “Projekt ustawy o osobistych kontach inwestycyjnych na celu wprowadzenie nowego produktu inwestycyjnego (OKI), który zapewni obywatelom nowe możliwości inwestycji. Nowy produkt stanowi odpowiedź na potrzebę nie tylko mobilizacji kapitału, ale również ułatwienia jego przepływu i zapewnienia jego efektywnej alokacji, przyczyniając się do budowy dobrobytu kraju i dobrostanu obywateli. (…) W związku z tym OKI ma na celu pogłębienie rynku kapitałowego i zwiększenie jego płynności, poprzez wprowadzenie zachęty podatkowej wspierającej inwestowanie (…)”.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Czy będę mógł wpłacić tylko 25000 PLN na obligacje i tyle ?????

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Na coraz szerszym polu można dostrzec efekty trwającej rządowej akcji deregulacyjnej. W czercwu inicjatywa SprawdzaMY opublikowała podsumowanie Fazy 1.0, a w lipcu na posiedzeniu sejmu kolejne projekty przeszły przez pierwsze czytanie.

Rząd zapowiada podwyższenie drugiego progu podatkowego w PIT. Zmiana może przynieść ulgę części podatników, szczególnie przedstawicielom klasy średniej oraz wysoko wykwalifikowanym specjalistom. Jednocześnie eksperci wskazują, że realne korzyści będą zależeć od poziomu dochodów oraz formy zatrudnienia. Kto więc zyska najwięcej?

Ci, którzy wchodzą w świat biznesu, mają dużo motywacji i dobre pomysły, ale brakuje im doświadczenia. Zaoszczędź czas na popełnianiu błędów i naucz się na wpadkach tych, którzy już przeszli tę drogę. „Rozkręć startup” przeprowadzi Cię przez nią od krok po kroku.

Kwota wolna od podatku w Polsce wynosi dziś 30 000 zł, jednak w debacie publicznej coraz częściej pojawia się zapowiedź podniesienia jej do 60 000 zł. Czy taka zmiana jest realna w najbliższym czasie? Sprawdzamy, co faktycznie wynika z obowiązujących przepisów, jakie są plany rządu i dlaczego na razie nie zapadły konkretne decyzje.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

„Rozkręć startup. Poradnik krok po kroku” – nowy e-book na start w biznesie

„Rozkręć startup. Poradnik krok po kroku” – nowy e-book na start w biznesie

Nowa wyższa kwota wolna od podatku: co realnie się zmieni?

Nowa wyższa kwota wolna od podatku: co realnie się zmieni?

Czy będę mógł wpłacić tylko 25000 PLN na obligacje i tyle ?????