Pierwszy zakup kasy fiskalnej: wniosek, zasady, ulga na zakup kasy fiskalnej

Przedsiębiorcy, którzy rejestrują sprzedaż na kasie fiskalnej online, mogą skorzystać z ulgi, która pozwala obniżyć koszty związane z jej zakupem. Sprawdź, komu przysługuje ulga, ile wynosi i jakie warunki trzeba spełnić, aby ją otrzymać.

Komu przysługuje ulga z tytułu zakupu kasy fiskalnej?

Prawo do ulgi z tytułu zakupu kasy fiskalnej online wynika z art. 111 ust. 4 ustawy o VAT, który przewiduje dwie sytuacje, kiedy przedsiębiorca może skorzystać z takiej ulgi.

Gdy powstał u niego obowiązek rejestracji sprzedaży na kasie fiskalnej (przekroczenie limitu zwolnienia lub rozpoczęcie sprzedaży wykluczonej ze zwolnienia z kasy fiskalnej) oraz terminowo rozpoczął używanie kasy fiskalnej (czyli nie później niż od pierwszej sprzedaży, która wystąpiła po upływie 2 miesięcy od przekroczenia limitu lub pierwsza sprzedaż wykluczona ze zwolnienia była już nabita na kasę).

W razie dobrowolnej rejestracji sprzedaży na kasie fiskalnej (limit nie był jeszcze przekroczony oraz nie występuje sprzedaż towarów wykluczonych ze zwolnienia z kasy), a także przedsiębiorca nie używał wcześniej innej kasy fiskalnej w tej firmie.

Ulga przysługuje tylko na zakup kas online oraz kas wirtualnych.

Wysokość ulgi na zakup kasy fiskalnej

Ulga na kasę fiskalną online to maksymalnie 90% ceny (netto) zakupionej kasy, ale nie więcej niż 700 zł.

Dla ilu kas przysługuje ulga?

Ulga przysługuje dla pierwszych kas fiskalnych online w danej firmie, pod warunkiem że przedsiębiorca rozpoczął ich używanie (wszystkich zakupionych kas fiskalnych) w terminie do 6 miesięcy od rozpoczęcia używania pierwszej z nich.

Wszystkie kasy fiskalne muszą zatem zostać uruchomione (zacząć być używane) w ciągu 6 miesięcy od pierwszej uruchomionej kasy.

Przykład 1.

Firma posiada dziesięć sklepów. W pierwszym z nich rozpoczęła używanie kasy fiskalnej w dniu 02.09.2025 r.(i było to rozpoczęcie w obowiązującym mnie terminie).

To oznacza, że jeśli firma zacznie używać kolejnych kas w ciągu 6 miesięcy od 02.09.2025 r. – ma prawo do ulgi na te kasy, jeśli każda z tych kas zostanie uruchomiona „na czas”, czyli nie dojdzie do żadnej sprzedaży bez jej użycia, jeśli powinna być już zarejestrowana na kasie.

Warunki ulgi na kasę fiskalną

Warunki, jakie należy spełnić, aby móc zastosować ulgę na kasę fiskalną, znajdują się w Rozporządzeniu MF w sprawie odliczenia lub zwrotu ulgi (aktualnie obowiązuje Rozporządzenie z 29.04.2019). To przede wszystkim:

terminowe rozpoczęcie rejestrowania sprzedaży na kasie fiskalnej on-line obowiązkowo lub dobrowolnie (opisaliśmy to szczegółowo na początku artykułu);

posiadanie faktury potwierdzającej zakup kasy fiskalnej oraz dowodu zapłaty.

Jeśli odliczamy ulgę dla więcej niż jednej kasy: każda kolejna ulga przysługuje pod warunkiem rozpoczęcia używania kolejnych kas w terminie 6 miesięcy od pierwszego użycia pierwszej z nich.

Jeśli np. kasa fiskalna jest zakupiona po terminie lub np. dokonaliśmy sprzedaży towaru, który powinien być nabity na kasie, ale tego nie zrobiliśmy – ulga nam nie przysługuje.

Podatnicy czynni VAT: ulga na zakup kasy fiskalnej w JPK

Podatnicy czynni VAT wykazują ulgę na zakup kasy fiskalnej w deklaracji JPK VAT – nie wcześniej jednak niż w deklaracji za miesiąc (lub kwartał), w którym rozpoczęli jej używanie.

Prawo do ulgi jest bezterminowe – nie wygasa. To oznacza, że odliczenie ulgi możliwe jest także w dowolnym późniejszym terminie, nie wcześniej jednak niż w miesiącu, w którym na kasie zaewidencjonowano pierwszą sprzedaż.

Możemy tutaj wyróżnić dwie sytuacje:

gdy przed rozliczeniem ulgi występuje VAT do zapłaty;

gdy przed rozliczeniem ulgi nie występuje VAT do zapłaty.

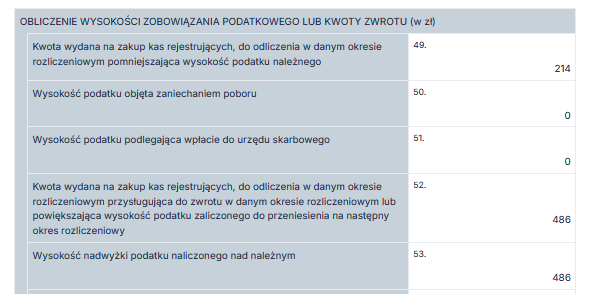

1. Przed rozliczeniem ulgi występuje VAT do zapłaty – wówczas ulga pomniejsza nam ten VAT oraz jest wykazywana w polu „Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym pomniejszająca wysokość podatku należnego”. W wersji JPKV7 (wersja 2) jest to pole 49.

Pole 49 deklaracji JPKV7

Jeśli ulga jest wyższa niż VAT do zapłaty (nie ma jak odliczyć całości od razu), to pozostałą część przenosimy na kolejny miesiąc lub wnioskujemy o zwrot na rachunek bankowy, wykazując tę część w polu „Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku zaliczonego do przeniesienia na następny okres rozliczeniowy”. Dla JPKV7 w wersji 2 jest to pole nr 52.

Pole 52 deklaracji JPKV7

Przykład 1.

Przedsiębiorca ma 214 zł VAT do zapłaty wynikający z JPK VAT. Ulga na kasę fiskalną to 700 zł. Wypełniony JPK z ulgą na kasę fiskalną wygląda tak:

VAT do zapłaty: 214 zł,

ulga do odliczenia: 700 zł,

na tym przykładzie: różnicę w kwocie 486 zł przenosimy na kolejny miesiąc:

Obliczanie wysokości zobowiązania podatkowego lub kwoty zwrotu

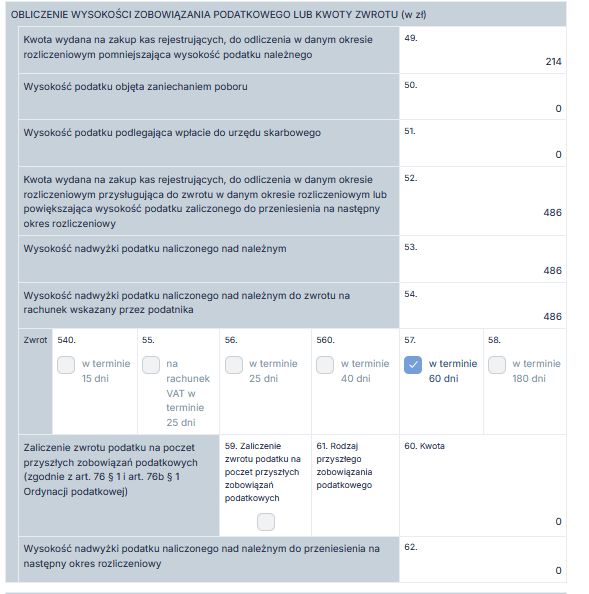

Przykład 2.

Przedsiębiorca ma 214 zł VAT do zapłaty wynikający z JPK VAT. Ulga na kasę fiskalną to 700 zł. Wypełniony JPK z ulgą na kasę fiskalną wygląda tak:

VAT do zapłaty: 214 zł,

ulga do odliczenia: 700 zł,

na tym przykładzie: wybieramy, aby różnica w kwocie 486 zł została nam zwrócona na rachunek bankowy w podstawowym terminie 60 dni.

Zwrot na konto bankowe

2. Przed rozliczeniem ulgi nie występuje VAT do zapłaty

Gdy przed rozliczeniem ulgi z tytułu zakupy kasy fiskalnej nie występuje VAT do zapłaty, ulgę wykazujemy w polu „Kwota wydana na zakup kas rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku zaliczonego do przeniesienia na następny okres rozliczeniowy”. Dla JPK w wersji 2 jest to pole nr 52.

Pole 52 deklaracji JPKV7

Jeśli kwota ulgi jest wykazana w polu 52, wówczas może ona być przeniesiona na kolejny miesiąc (jak zakupy) lub zwrócona na rachunek bankowy (zgodnie z ogólnymi zasadami wypełniania wniosków o zwrot nadwyżki VAT).

Ulga na zakup kasy fiskalnej u podatników zwolnionych z VAT

U podatników zwolnionych z VAT zwrot kosztów poniesionych na zakup kasy fiskalnej online (maksymalnie 90% ceny kasy, ale nie więcej niż 700 zł) jest zwracany jest na rachunek bankowy na podstawie wniosku złożonego przez przedsiębiorcę. Zwrot następuje w terminie 25 dni.

Wniosek o zwrot wydatków za zakupioną kasę fiskalną przedsiębiorca powinien złożyć do urzędu skarbowego, pod który podlega. Może to zrobić najwcześniej w miesiącu następującym po tym, w którym rozpoczął używanie kasy fiskalnej.

Prawo do zwrotu jest bezterminowe – nie wygasa.

Wniosek o zwrot kosztów można złożyć na piśmie albo w formie elektronicznej przez portal e-Urząd Skarbowy.

Wniosek powinien zawierać:

imię i nazwisko lub nazwę podatnika, jego dane adresowe oraz NIP,

w przypadku podatników świadczących usługi przewozu osób oraz ich bagażu podręcznego taksówkami – dodatkowo informację o numerze licencji na wykonywanie transportu drogowego taksówką oraz numerze rejestracyjnym i bocznym taksówki, w której zainstalowano kasę rejestrującą;

numer rachunku, na który należy dokonać zwrotu.

Do wniosku należy dołączyć:

kopię faktury potwierdzającej zakup kasy rejestrującej wraz z kopią dowodu zapłaty całej należności za jej zakup;

kopię raportu fiskalnego miesięcznego wystawionego przy użyciu kasy rejestrującej potwierdzającego prowadzenie ewidencji sprzedaży;

dane określające imię i nazwisko albo nazwę podmiotu prowadzącego serwis kas, który dokonał fiskalizacji kasy rejestrującej.

W przypadku firm taksówkarskich (podatników świadczących usługi przewozu osób oraz ich bagażu podręcznego taksówkami) we wniosku dodatkowo należy wpisać:

numer licencji na wykonywanie transportu drogowego taksówką,

numer rejestracyjny i boczny taksówki, w której jest zarejestrowana kasa fiskalna online,

kopię świadectwa ponownej legalizacji taksometru współpracującego z kasą o zastosowaniu specjalnym.

Kiedy mamy obowiązek zwrócić przyznaną nam ulgę?

Są sytuacje, w których przyznaną już ulgę na zakup kasy fiskalnej trzeba będzie zwrócić. Mówi o tym art. 111 ust. 6 ustawy o VAT.

Zwrot odliczonych lub wypłaconych kwot dotyczy przedsiębiorców, którzy w ciągu 3 lat od rozpoczęcia ewidencji sprzedaży na kasie fiskalnej online:

zakończą działalność gospodarczą lub

nie wykonają obowiązkowego przeglądu technicznego kasy online w terminach wskazanych w przepisach (chodzi tu o terminy określone w Rozporządzeniu wydanym na podstawie ust. 7a pkt 4).

W takich przypadkach fiskus może upomnieć się o zwrot przyznanej ulgi.

Rozporządzenie, do którego odnosi się powyższy artykuł, wskazuje zaś, że:

§ 5. 1. Podatnicy są obowiązani do zwrotu odliczonych lub zwróconych im kwot wydanych na zakup w przypadkach, gdy w okresie trzech lat od dnia rozpoczęcia prowadzenia ewidencji sprzedaży przy zastosowaniu kasy rejestrującej:

trwale zaprzestaną prowadzenia ewidencji przy zastosowaniu tej kasy;

naruszą obowiązki, o których mowa w art. 111 ust. 3a pkt 12 lub ust. 3ab ustawy o VAT, jak m.in:

nie będą zapewniać połączenia umożliwiającego przesyłanie danych między kasą rejestrującą a Centralnym Repozytorium Kas, a w przypadku gdy z przyczyn niezależnych od podatnika nie jest możliwe zapewnienie powyższego połączenia nie spełnią odpowiednich obowiązków:

w przypadku przeszkód czasowych – nie będą prowadzić ewidencji sprzedaży oraz nie zapewnią połączenia niezwłocznie po ustaniu tych przyczyn;

w przypadku przeszkód trwałych – nie będą prowadzić ewidencji sprzedaży oraz nie zapewnią połączenia w ustalonych z naczelnikiem urzędu skarbowego odstępach czasowych, mimo że uzyskali zgodę naczelnika na takie działanie.

Zwrot odliczonych lub zwróconych kwot wydanych na zakup w przypadkach niepoddania w obowiązujących terminach kas rejestrujących obowiązkowemu przeglądowi technicznemu oraz naruszenia obowiązków z art.111 ust. 3a ustawy o VAT odnosi się tylko do tych kas, których te przypadki dotyczyły.

Zwrotu odliczonych lub zwróconych kwot należy dokonać na rachunek właściwego urzędu skarbowego w terminie:

do 25. dnia miesiąca następującego po danym okresie rozliczeniowym, w którym powstały okoliczności uzasadniające dokonanie takiego zwrotu;

do końca miesiąca następującego po miesiącu, w którym powstały okoliczności uzasadniające dokonanie zwrotu – w przypadku podatników, o których mowa w art. 111 ust. 5 ustawy [podatnicy zwolnieni z VAT- przyp.red.].

Pierwszy zakup kasy fiskalnej – o czym warto jeszcze pamiętać?

Terminowe przeglądy

W art. 111 ust. 6ka ustawy o VAT przeczytamy o obowiązku poddawania kasy fiskalnej okresowemu przeglądowi technicznemu – „W przypadku gdy podatnik nie podda kasy rejestrującej w terminach określonych w przepisach wydanych na podstawie ust. 7a pkt 4 obowiązkowemu przeglądowi technicznemu przez właściwy podmiot prowadzący serwis, naczelnik urzędu skarbowego nakłada, w drodze decyzji, na podatnika karę pieniężną w wysokości 300 zł”.

Obowiązkowego przeglądu technicznego kasy fiskalnej dokonuje się nie rzadziej niż co 2 lata.

Szkolenie osób używających kasę

Przepisy wymagają obowiązkowego zapoznania osób obsługujących kasę fiskalną z zasadami wystawiania paragonów, prowadzenia ewidencji oraz skutkami nieprzestrzegania tych zasad. Obowiązek ten dotyczy nie tylko pracowników podatnika, lecz także wszystkich osób, którym powierzono prowadzenie ewidencji – niezależnie od formy i sposobu powierzenia tych obowiązków.

Osoba przeszkolona powinna podpisać:

oświadczenie o zapoznaniu się z informacją o zasadach ewidencji

informację o zasadach ewidencji na kasie fiskalnej

Oba druki powinny być sporządzone w 2 egzemplarzach, po jednym dla przedsiębiorcy i dla osoby przeszkolonej. Możemy je pobrać tutaj.

Co grozi za nieterminowe założenie kasy lub pomijanie sprzedaży na kasie?

Kary za nieterminowe założenie kasy lub pomijanie sprzedaży na kasie odnajdziemy w art. 111 ust 2 ustawy o VAT.

„W przypadku stwierdzenia, że podatnik narusza obowiązek określony w ust. 1 [brak rejestracji sprzedaży na kasie, mimo takiego obowiązku – przyp.red.], naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustala za okres do momentu rozpoczęcia prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących, dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku naliczonego przy nabyciu towarów i usług. W stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe, dodatkowego zobowiązania podatkowego nie ustala się”.

Powyższe oznacza, że jeśli pomimo obowiązku założenia kasy tego nie zrobiliśmy albo nie wszystko nabijaliśmy na kasie i zostało to wykryte przez urząd skarbowy, wówczas wyliczana jest wartość VAT od zakupów towarów (od momentu, w którym powinniśmy posiadać kasę fiskalną, do momentu, w którym zaczęliśmy sprzedawać na paragon) x 30% i taką kwotę musimy dopłacić dodatkowo do US (jako formę kary).

Obowiązki dotyczące kasy fiskalnej

Obowiązki związane z kasą fiskalną znajdziemy w art. 111 ust.3a ustawy o VAT.

Podatnicy posiadający kasę fiskalną są obowiązani przede wszystkim:

wystawić i wydać nabywcy paragon fiskalny lub fakturę z każdej sprzedaży:

w postaci papierowej lub

za zgodą nabywcy, w postaci elektronicznej, przesyłając ten dokument w sposób z nim uzgodniony, w tym przy użyciu systemu teleinformatycznego Szefa Krajowej Administracji Skarbowej pośredniczącego przy wydawaniu paragonów fiskalnych w postaci elektronicznej nabywcy, bez konieczności podawania jego danych osobowych;

dokonywać niezwłocznego zgłoszenia właściwemu podmiotowi prowadzącemu serwis kas rejestrujących każdej nieprawidłowości w pracy kasy;

udostępniać kasy rejestrujące do kontroli stanu ich nienaruszalności i prawidłowości pracy na każde żądanie właściwych organów;

poddawać kasy rejestrujące w terminach określonych w przepisach wydanych na podstawie ust. 7a pkt 4 obowiązkowemu przeglądowi technicznemu przez właściwy podmiot prowadzący serwis kas rejestrujących;

przechowywać kopie dokumentów kasowych przez okres wymagany w art. 112 [do czasu upływu terminu przedawnienia zobowiązania podatkowego – przyp.red.], zgodnie z warunkami określonymi w ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2023 r. poz. 120, 295 i 1598 oraz z 2024 r. poz. 619, 1685 i 1863);

stosować kasy rejestrujące wyłącznie do prowadzenia ewidencji własnej sprzedaży, z zastrzeżeniem ust. 3b;

wystawiać przy zastosowaniu kas rejestrujących także dokumenty inne niż paragony fiskalne i faktury dotyczące sprzedaży lub pracy tych kas;

prowadzić i przechowywać dokumentację o przebiegu eksploatacji kasy rejestrującej, z uwzględnieniem przepisów wydanych na podstawie ust. 7a i ust. 9 pkt 1;

poddać obowiązkowemu przeglądowi technicznemu kasy rejestrujące, które zostały przez podatnika utracone, a następnie odzyskane, przed ich ponownym zastosowaniem do prowadzenia ewidencji;

zapewnić połączenie umożliwiające przesyłanie danych między kasą rejestrującą a Centralnym Repozytorium Kas;

zakończyć używanie kas rejestrujących w przypadku zakończenia działalności gospodarczej lub pracy kas rejestrujących, zapewniając zabezpieczenie danych z kasy rejestrujących.

Wydawanie paragonów

Paragon powinien zostać wydany klientowi nie później niż w momencie wydania reszty. Co ważne – ma być wręczony, a nie tylko położony. Stąd można spotkać następującą praktykę w niektórych sklepach: sprzedawca najpierw kładzie paragon, a dopiero na niego wydaje resztę – lub wręcza oba elementy jednocześnie jako komplet.

Przestrzeganie tego obowiązku może być sprawdzane przez urzędników w ramach tzw. nabycia sprawdzającego. Przykładowo: do punktu sprzedaży wchodzi dwoje urzędników, odgrywając rolę zwykłych klientów. Kupują drobny towar, płacą gotówką. Sprzedawca wydaje resztę, sięga po paragon – ale zanim go oderwie, „klient” odwraca się i odchodzi kilka kroków dalej. Po chwili wraca z drugim urzędnikiem i… wręcza mandat.

Dla celów kontroli uznano, że moment wydania reszty był momentem zakończenia sprzedaży. Skoro klient otrzymał resztę, ale nie paragon – organy skarbowe przyjęły, że sprzedawca nie miał zamiaru go wręczyć.

Raport dobowy, miesięczny oraz roczny

Po zakończeniu sprzedaży danego dnia należy wykonać raport dobowy. A na koniec miesiąca – raport miesięczny.

Raport dobowy należy wykonać najpóźniej do końca dnia, w którym miała miejsce sprzedaż – czyli do godziny 24:00. Można go wykonać również po tej godzinie, ale tylko pod warunkiem, że nastąpi to przed rozpoczęciem sprzedaży w kolejnym dniu.

Raport dobowy zbiera dane o sprzedaży od momentu poprzedniego raportu aż do teraz. Można więc powiedzieć, że działa jak swego rodzaju zerowanie pamięci podręcznej – zamyka dany okres sprzedażowy (dobę) i przygotowuje kasę na nowy dzień.

Jeśli nie dokonano sprzedaży w danym dniu, nie ma obowiązku generować raportu dobowego, choć można to wykonać dobrowolnie.

Raport miesięczny należy wykonać po zakończeniu sprzedaży w ostatnim dniu miesiąca, ale nie później niż do 25. dnia miesiąca następnego. Oznacza to, że nie trzeba wstrzymywać się z rozpoczęciem sprzedaży w nowym miesiącu – można spokojnie zacząć pracę, a raport miesięczny za poprzedni okres wykonać później, w wyznaczonym terminie.

Nie da się natomiast wydrukować raportu miesięcznego przed zakończeniem danego miesiąca (np. w ostatnim jego dniu). Próba wykonania takiej czynności zakończy się niepowodzeniem.

Raport miesięczny sumuje raporty dobowe wykonane “od ostatniego raportu miesięcznego do teraz”. Jeśli nie wykonamy żadnego raportu dobowego w danym miesiącu, raport miesięczny będzie zerowy.

Kasy fiskalne mają możliwość tworzenia wielu raportów. Jednym z pomocnych może być raport roczny zawierający informację o tym, co i w jakiej ilości sprzedaliśmy (może być ułatwieniem dla sporządzenia remanentu – dokładnie widzimy co zeszło w trakcie roku).

Kierownik biura rachunkowego IFIRMA. Zarządza zespołem specjalistów i jednocześnie zajmuje się sprawami przedsiębiorców w ifirma.pl. Każdego dnia wypełnia obowiązki związane z prowadzeniem księgowości swoich klientów.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Aby móc korzystać z Krajowego Systemu e-Faktur niezbędne jest posiadanie odpowiednich uprawnień. Z mocy ustawy domyślne uprawnienia przysługują one przedsiębiorcom – właścicielom firm (tzw. pierwotne uprawnienia). Dodatkowo mogą oni nadać uprawnienia z różnego rodzaju zakresem innym osobom lub podmiotom. W niniejszym artykule przedstawimy standardowy model uprawnień.

Zastanawiasz się, czy prowadzenie firmy we własnym mieszkaniu jest możliwe? W dzisiejszym artykule dowiesz się jak rozliczać koszty, remont ubezpieczenie w 2026 roku.

W ramach programu “Czyste Powietrze” można uzyskać dofinansowanie na kompleksową termomodernizację budynków oraz wymianę starych źródeł ciepła na te nowoczesne spełniające odpowiednie normy. Sprawdź szczegóły dotacji oraz zapoznaj się, ze zmianami w “Czystym Powietrzu” od roku 2024.

Sprzedaż na platformach internetowych, takich jak Allegro, staje się coraz popularniejszą formą prowadzenia działalności lub dorabiania w wolnym czasie.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Standardowy model uprawnień w Krajowym Systemie e-Faktur

Standardowy model uprawnień w Krajowym Systemie e-Faktur

Prowadzenie firmy we własnym mieszkaniu – koszty, remont, ubezpieczenie – najważniejsze informacje 2026

Prowadzenie firmy we własnym mieszkaniu – koszty, remont, ubezpieczenie – najważniejsze informacje 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026

Obowiązek podatkowy sprzedawcy a sprzedaż na Allegro. Czy i kiedy muszę wystawiać faktury?

Obowiązek podatkowy sprzedawcy a sprzedaż na Allegro. Czy i kiedy muszę wystawiać faktury?