Podatek od gier hazardowych – ile wynosi? Kto i kiedy musi go zapłacić?

Gry hazardowe są objęte podatkiem od gier hazardowych, który reguluje ustawa. Jego stawki i podstawy opodatkowania zależą od rodzaju gry, a o zwolnieniu z obowiązku podatkowego często decyduje wysokość nagrody. Zobacz, ile wynosi podatek od gier hazardowych i kto musi go zapłacić.

loterii fantowych i gry bingo fantowe organizowanych przez organizacje pożytku publicznego, gdy pula wygranych przekracza wartość kwoty bazowej określonej w ustawie,

pokera rozgrywanego w formie turnieju gry pokera;

udział w pokerze rozgrywanym w formie turnieju gry pokera.

Kwota bazowa dla danego roku kalendarzowego jest równa kwocie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw (bez wypłat nagród z zysku) w drugim kwartale roku poprzedniego, ogłoszonej w obwieszczeniu Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym Głównego Urzędu Statystycznego.

Wyłączone z opodatkowania są loterie promocyjne oraz loterie fantowe, w których pula wygranych nie przekracza kwoty bazowej.W 2024 roku kwota bazowa wynosiła 7364,30 zł.

Kto musi zapłacić podatek od gier hazardowych?

Podatnikiem podatku od gier hazardowych, czyli odpowiedzialnym za zapłatę podatku do urzędu skarbowego jest m.in.:

podmiot, który urządza gry hazardowe na podstawie udzielonej koncesji lub zezwolenia, z wyłączeniem loterii promocyjnych;

podmiot urządzający gry objęte monopolem państwa;

uczestnik turnieju gry w pokera organizowanego przez podmiot posiadający koncesję na prowadzenie kasyna gry;

organizacja pożytku publicznego, jeśli wartość puli wygranych loterii fantowych lub gry bingo fantowe przekracza wartość kwoty bazowej.

Ile wynosi podatek od gier hazardowych

Stawki w podatku od gier hazardowych zależą od rodzaju danej gry i wynoszą:

Rodzaj gry hazardowej

Stawka podatku

Podstawa opodatkowania

loteria fantowa

10%

suma wpływów uzyskanych ze sprzedaży losów lub innych dowodów udziału w grze

loteria pieniężna

15%

suma wpływów uzyskanych ze sprzedaży losów lub innych dowodów udziału w grze

gra liczbowa

20%

suma wpłaconych stawek

gra telebingo

25%

suma wpływów uzyskanych ze sprzedaży losów lub innych dowodów udziału w grze

loteria audioteksowa

25%

przychód, w rozumieniu przepisów o podatku dochodowym od osób prawnych, organizatora loterii audioteksowej uzyskany z tej loterii

zakłady wzajemne na sportowe współzawodnictwo zwierząt

2,5%

suma wpłaconych stawek

pozostałe zakłady wzajemne

12%

suma wpłaconych stawek

gra bingo pieniężne

25%

wartość nominalna kartonów do gry zakupionych przez podmiot urządzający grę

gra bingo fantowe

10%

wartość nominalna kartonów użytych do gry

gra cylindryczna

50%

kwota stanowiąca różnicę między sumą wpłaconych stawek a sumą wypłaconych wygranych

gra w kości

50%

kwota stanowiąca różnicę między sumą wpłaconych stawek a sumą wypłaconych wygranych

gra w karty, z wyjątkiem pokera rozgrywanego w formie turnieju gry pokera

50%

kwota stanowiąca różnicę między sumą wpłaconych stawek a sumą wypłaconych wygranych

poker rozgrywany w formie turnieju gry pokera

25%

kwota wygranej pomniejszona o kwotę wpisowego za udział w turnieju

gra na automacie

50%

kwota stanowiąca różnicę między sumą wpłaconych stawek a sumą wygranych uzyskanych przez uczestników gier

Rozliczenie podatku od gier hazardowych

Zasadniczo opodatkowane jest urządzanie gry hazardowej, z wyjątkiem pokera, gdzie opodatkowany jest udział w turnieju gry w pokera.

Organizatorzy gier hazardowych (z wyłączeniem podatników w pokerze) są zobowiązani do składania comiesięcznych deklaracji POG-5 (wraz z załącznikami) w terminie do 10. dnia miesiąca następującego po miesiącu, którego dotyczy rozliczenie. W tym samym terminie powinni opłacić podatek od gier wykazany w POG-5 na swój mikrorachunek podatkowy.

Podatnicy urządzający gry liczbowe są natomiast zobowiązani do obliczenia i zapłaty podatku od gier wstępnie, za okresy dzienne (tzw. wpłaty dzienne), nie później niż w terminie 10 dni od dnia losowania. Wpłaty dzienne dokonane za miesiąc rozliczeniowy są uwzględniane w deklaracjach podatkowych POG-5 i stanowią zaliczkę na podatek od gier.

Nadpłatę wpłat dziennych wykazaną w deklaracji podatkowej POG-5 podatnik rozlicza przy wpłatach dziennych za następne okresy rozliczeniowe, o ile nie posiada zaległości podatkowych oraz bieżących zobowiązań podatkowych oraz nie złoży wniosku o zaliczenie nadpłaty w całości albo w części na poczet przyszłych zobowiązań podatkowych.

Z kolei podmioty urządzające turniej gry pokera powinny złożyć deklarację podatkową dla podatku od gier POG-P oraz wpłacić podatek na swój mikrorachunek do 20 dnia miesiąca następującego po miesiącu, w którym odbył się turniej gry w pokera. Podmioty urządzające turniej gry w pokera są płatnikami podatku, co oznacza, że powinny ten podatek pobierać od uczestników gry, a następnie odprowadzać do urzędu. Dlatego też wygrane wypłacane graczom powinny być pomniejszone o należny podatek.

Obowiązek podatkowy w podatku od gier powstaje z dniem rozpoczęcia urządzania gier hazardowych, a w przypadku turniejów pokerowych – z chwilą przystąpienia do turnieju. Przy czym w tym przypadku obowiązek zapłaty podatku pojawi się dopiero w momencie wygranej

Właściwość miejscowa organów podatkowych w sprawach podatku od gier ustalana jest na podstawie siedziby/miejsca zamieszkania organizatora gier.

grach liczbowych, loteriach pieniężnych, grze telebingo, zakładach wzajemnych, loteriach promocyjnych, loteriach audioteksowych i loteriach fantowych, jeżeli jednorazowa wartość tych wygranych nie przekracza 2 280 zł,

grach na automatach, grach w karty, grach w kości, grach cylindrycznych, grach bingo pieniężne i grach bingo fantowe

– urządzanych i prowadzonych przez uprawniony podmiot na podstawie przepisów o grach hazardowych.

Z kolei na podstawie art. 21 ust.1 pkt 68 ustawy o PIT zwolnione z podatku dochodowego są wygrane w konkursach i grach organizowanych przez mass media (prasa, radio i telewizja) oraz nagrody w dziedzinie nauki, kultury, sztuki, dziennikarstwa i sportu, o ile ich jednorazowa wartość nie przekracza 2 000 zł.

Zwolnienie od podatku z nagród związanych ze sprzedażą premiową towarów lub usług nie dotyczy nagród otrzymanych w związku z prowadzoną działalnością gospodarczą, stanowiących przychód z tej działalności.

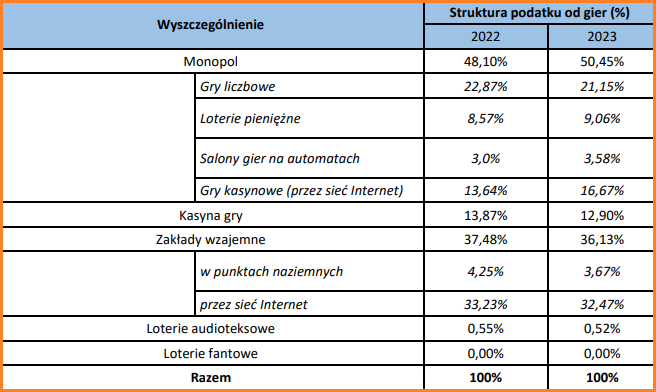

Wpływy z podatku od gier do budżetu państwa

W informacji o realizacji ustawy o grach hazardowych w roku 2023 opracowanej przez Ministerstwo Finansów możemy odnaleźć, jakie były dochody z podatku od gier we wskazanym roku oraz inne dane statystyczne związane z latami 2022-2023.

Przytoczymy niektóre z nich.

Dochody budżetu państwa z podatku od gier w roku 2023 wynosiły 4 475 682 tys. zł.

Struktura podatku od gier za lata 2022–2023 przedstawia się następująco:

Podmioty urządzające gry hazardowe w roku 2023 uiściły opłatę:

za udzielenie koncesji oraz udzielenie zezwoleń i za zmianę koncesji lub zezwolenia w łącznej wysokości 25 810,2 tys. zł,

za rozpatrzenie wniosku o rozstrzygnięcie charakteru gier w łącznej wysokości 29,4 tys. zł,

za wydanie zezwolenia na loterie promocyjne, loterie fantowe, loterie audioteksowe i gry bingo: 29 124,6 tys. zł,

za rejestrację automatu do gier: 24,4 tys. zł,

za rejestrację urządzenia losującego: 82 tys. zł,

za rejestrację urządzenia do gier: 121,5 tys. zł.

Łącznie z tytułu ww. opłat do budżetu państwa wpłynęło 62 192,1 tys. zł.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Czy e-mail z potwierdzeniem zakupu może decydować o tym, czy klient wróci do Twojego e-sklepu? Okazuje się, że tak – bo to właśnie ta wiadomość jest pierwszym testem Twojej wiarygodności. Klient szuka w niej pewności, jasnych informacji i poczucia, że trafił w dobre ręce. W tym tekście znajdziesz wszystko, co musisz wiedzieć, aby stworzyć wiadomości, które budują zaufanie i działają jak najlepsza obsługa klienta online.

DMA (Digital Markets Act), czyli Akt o rynkach cyfrowych, to jedno z najważniejszych rozporządzeń Unii Europejskiej dotyczących rynku cyfrowego. Celem regulacji jest ograniczenie praktyk monopolistycznych największych platform technologicznych oraz zwiększenie konkurencyjności w internecie.

Prawo unijne nadąża za cyfrową rzeczywistością, a zmiany zachodzą szybciej niż kiedykolwiek. Digital Omnibus to najnowsza propozycja Komisji Europejskiej, której celem jest uproszczenie i uporządkowanie przepisów w sektorze cyfrowym. W centrum uwagi znajduje się RODO – projekt przewiduje istotne zmiany, które mogą wpłynąć na sposób przetwarzania danych osobowych.

Wraz z upowszechnieniem Krajowego Systemu e-Faktur coraz częściej pojawiają się pytania o dostęp do systemu, sposoby logowania oraz o to, co zrobić w przypadku przerwy technicznej Profilu Zaufanego stanowiącego jedną z opcji dostępu.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

E-maile po zakupie. Jak tworzyć angażujące wiadomości do klientów?

E-maile po zakupie. Jak tworzyć angażujące wiadomości do klientów?

Wszystko, co musisz wiedzieć o Akcie o rynkach cyfrowych! DMA 2026

Wszystko, co musisz wiedzieć o Akcie o rynkach cyfrowych! DMA 2026

Digital Omnibus – czy czekają nas zmiany w RODO?

Digital Omnibus – czy czekają nas zmiany w RODO?

Profil Zaufany a KSeF – co zrobić, gdy system ma przerwę? Sprawdź, jak pracować bez przestojów z IFIRMA

Profil Zaufany a KSeF – co zrobić, gdy system ma przerwę? Sprawdź, jak pracować bez przestojów z IFIRMA