Czym jest Allegro urlop i kiedy najlepiej jest go ustawić?

Czym jest Allegro urlop i kiedy najlepiej jest go ustawić?

Wakacje sprzedawcy e-commerce często nie oznaczają odpoczynku, a strach o stratę pozycji w wyszukiwaniach odbiera przyjemność z wolnego. Czy można wziąć urlop na Allegro i nie stracić? Zobaczmy, jakie opcje daje Przerwa w sprzedaży.

Wydatki na utrzymanie psa w kosztach firmowych – czy możliwe jest ich rozliczenie?

Wydatki na utrzymanie psa w kosztach firmowych – czy możliwe jest ich rozliczenie?

Zastanawiasz się czy wydatki na utrzymanie psa mogą być zaliczone do kosztów uzyskania przychodów? W dzisiejszym artykule dowiesz się ciekawych rzeczy na ten temat.

Elementy umowy cywilnoprawnej – jak napisać dobrą umowę?

Elementy umowy cywilnoprawnej – jak napisać dobrą umowę?

Umowy cywilnoprawne to jedne z najczęściej zawieranych dokumentów zarówno przez osoby fizyczne, jak i osoby prawne. Mają one bardzo różnorodny charakter, ponieważ mogą regulować różne stosunki: od jednorazowych zleceń, przez długotrwałą współpracę, świadczenie usług, aż po sprzedaż rzeczy czy praw.

Platformy społecznościowe, na których warto promować firmę w social mediach

Platformy społecznościowe, na których warto promować firmę w social mediach

W świecie social mediów, w którym królują Facebook, Instagram, TikTok i LinkedIn, łatwo przeoczyć potencjał drzemiący w mniej oczywistych kanałach komunikacji. Tymczasem w 2025 roku marki coraz częściej zerkają w stronę platform niszowych – takich jak X (dawniej Twitter), Pinterest, Twitch, Reddit, Quora czy Wykop – nie tylko po to, by się wyróżnić, ale przede wszystkim, by skuteczniej docierać do zaangażowanych i lojalnych społeczności.

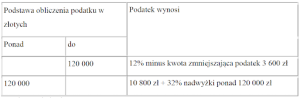

Czy będzie możliwa zmiana sposobu opodatkowania z liniowego na skalę w rozliczeniu rocznym?