Spin off i spin out – czym są i jaka jest ich istota tych przedsiębiorstw?

Bardzo często w kontekście komercjalizacji badań naukowych, w szczególności tych wypracowanych przez uczelnie wyższe, pojawia się pojęcie spółek typu spin-off i spin-out.

Rozróżnienie tych dwóch pojęć ma znaczenie nie tylko na płaszczyźnie językowej. Te dwa rodzaje spółek charakteryzują się bowiem przede wszystkim różnym stopniem powiązań, jaki zachodzi pomiędzy spółką prawa handlowego a uczelnią bądź przedsiębiorstwem, których wyniki badań są w ramach takiej spółki komercjalizowane.

O tym co się kryje pod pojęciem przedsiębiorstw spin off i spin out przeczytacie w niniejszym artykule.

Spółka spin off

W ogólnym znaczeniu, pod pojęciem spółki spin off należy rozumieć podmiot powołany w drodze wydzielenia z organizacji macierzystej w celu podjęcia działalności trudnej lub niemożliwej do zrealizowania w firmie rodzimej. Jednakże, aby móc nazwać dane przedsiębiorstwo podmiotem spin off, to musi ono spełnić łącznie trzy następujące warunki, tj.:

powstanie przedsiębiorstwa,

przeniesienie wiedzy z organizacji macierzystej, co stanowi istotny element w zakresie przewagi konkurencyjnej nowopowstałego przedsiębiorstwa,

co najmniej jeden z założycieli przedsiębiorstwa jest pracownikiem organizacji macierzystej.

Niekiedy wyróżniany jest czwarty warunek w zakresie istnienia spółki spin off, a mianowicie chodzi o zależność kapitałową lub kontraktową między organizacją macierzystą a nową firmą.

Należy jednak zauważyć, że relacja ta nie stanowi części składowej definicji spółki spin off, dlatego też nie jest uznawana jako warunek konieczny do spełniania. Chodzi o fakt, iż organizacja macierzysta zazwyczaj posiada albo udziały w nowopowstałym podmiocie albo pomiędzy nowym przedsiębiorstwem a organizacją macierzystą istnieją powiązania umowne dotyczące legalnego wykorzystywania tego, co zostało wytworzone w macierzystej instytucji (wówczas zawierane są tzw. umowy licencyjne).

Cechą charakterystyczną firm spin off jest posiadanie charakteru niezamierzonych przedsięwzięć przez organizację macierzystą, co oznacza, że mogą one prowadzić działalność w odmiennych sferach rynkowych niż organizacja macierzysta bądź też nawiązać z nią współpracę na zasadach rynkowych.

Warto również wyjaśnić czym jest organizacja macierzysta, która pojawia się w zakresie omawianego temu. Co do zasady za taką organizację uznaje się:

uczelnię wyższą lub instytucję badawczo-naukową,

przedsiębiorstwa.

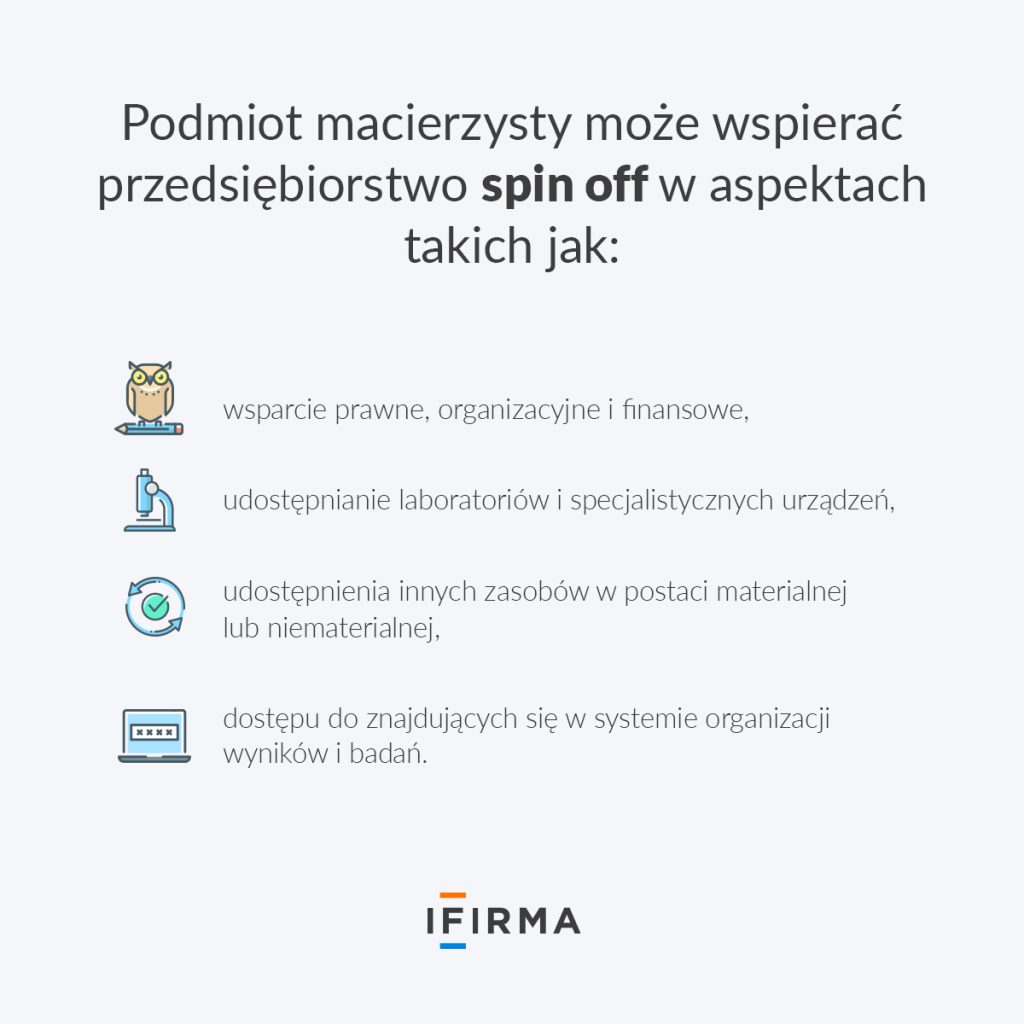

W piśmiennictwie źródłowym wskazuje się, że umowa powstania spółki spin off może zawierać wytyczne w zakresie aktywności organizacji macierzystej zarówno na etapie tworzenia spółki spin off jak również podczas jej dalszego funkcjonowania. Podmiot macierzysty może wspierać przedsiębiorstwo spin off w aspektach takich jak:

wsparcie prawne, organizacyjne i finansowe,

udostępnianie laboratoriów i specjalistycznych urządzeń,

udostępnienia innych zasobów w postaci materialnej lub niematerialnej,

dostępu do znajdujących się w systemie organizacji wyników i badań.

Co szczególne, w zakresie przedsiębiorstw spin off, to fakt, iż ich szczególną i najbardziej znaną formą są akademickie spółki spin off. Działalność ta polega na założeniu spółki przez pracowników naukowych w celu komercjalizacji swoich badań, które co do zasady prowadzone są na uczelniach i w instytucjach badawczych. Obecnie można zauważyć, że taka forma aktywności gospodarczej jest bardzo popularna i zarazem pożądana na rynku gospodarczym.

Spółka spin out

W przeciwieństwie do przedsiębiorstwa spin off formuła spin out polega na tym, iż podmiot ten jest niezależny organizacyjnie i finansowo od organizacji macierzystej. Co więcej przedsiębiorstwo to stanowi podmiot, który powstał w drodze powołania go przez pracownika bądź pracowników organizacji macierzystej z wykorzystaniem jej zasobów intelektualnych.

Ważne

W piśmiennictwie podczas omawiania pojęcia spółki spin off i spin out można spotkać się z sytuacja, że niejednokrotnie definicje te używane są zamiennie jako synonimy albo przedstawiciele doktryny dokonują całkowitego rozróżnienia tych pojęć.

Wynika, to zapewne z faktu, iż obie z omawianych spółek stanowią przedsiębiorstwa, których powstanie jest związane z powstaniem nowego podmiotu gospodarczego celem wykonania, zrealizowana konkretnych przedsięwzięć ściśle związanych jest z organizacją macierzystą.

Niemniej, z uwagi na szereg powiązań np. własnościowych, finansowych czy organizacyjnych z firmą macierzystą wyróżnia się firmy spin – off jako przedsięwzięcia niezależne i niezamierzone przez organizację macierzystą oraz firmy spin – out jako przedsięwzięcia zależne, powiązane kapitałowo lub w inny sposób z podmiotem macierzystym.

Tym samym wybór odpowiedniej formy takiej spółki zależy niewątpliwie od tego jak bardzo założyciel będzie chciał być zależny od organizacji macierzystej. Jedno jest jednak pewne – obie formy spółek mogą być z sukcesem wykorzystywane do komercjalizacji badań naukowych i prac naukowych oraz rozwojowych.

Więcej na temat spółek spin off i spin out przeczytasz tutaj II FSK 2865/18

Źródła:

Głodek, Paweł. Akademicki spin off. Red. . Łódź: Wydawnictwo Uniwersytetu Łódzkiego, 2019, s. 84.

K. Brodnicki, E. Grzegorzewska-Mischka, Spółki spin-off innowacyjną formą kształtowania przedsiębiorczości, dostęp:http://www.ptzp.org.pl/files/konferencje/kzz/artyk_pdf_2015/T2/t2_0026.pdf

Poradnik Spin-Promotor, Przedsiębiorczość akademicka w praktyce, Rzeszów 2012, dostęp:https://e-uczelnia.uek.krakow.pl/mod/resource/view.php?id=175152

Autorka tekstów prawnych na ifirma.pl. Prawnik posiadająca wieloletnie doświadczenie w doradztwie prawnym oraz podatkowym. Na co dzień swoją wiedzę i doświadczenie poszerza dzięki pracy jako specjalista do spraw prawnych, a czas wolny poświęca na podnoszenie kwalifikacji w zakresie aspektów prawnych w e-commerce i social mediach oraz szeroko pojętym prawie autorskim.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

PPK, czyli Pracownicze Plany Kapitałowe, od 2019 roku pomagają Polakom budować dodatkowy kapitał na emeryturę. W 2026 roku system przechodzi istotne zmiany, które sprawią, że stanie się bardziej dostępny, elastyczny i przyjazny dla uczestników w każdym wieku.

Program afiliacyjny to sposób na współpracę, w której obie strony zyskują – dana firma zwiększa swoją sprzedaż i zasięgi, a osoba promująca otrzymuje prowizję za polecenia.

Nowości/ulepszenia: data zmiana 09.07.2025 Rabat kwotowy na fakturach Zmiany w kwestionariuszu osobowym pracownika Automatyczne pobieranie kursu waluty na fakturach Kilka kont bankowych przypisanych do kontrahenta Ewidencja zwrotów i pomyłek – ulepszenia Dodatkowo zestaw porawek i lupszeń

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

PPK 2026 – planowane zmiany w PPK i funduszach inwestycyjnych

PPK 2026 – planowane zmiany w PPK i funduszach inwestycyjnych

Czym jest program afiliacyjny? Darmowy regulamin programu afiliacyjnego do pobrania!

Czym jest program afiliacyjny? Darmowy regulamin programu afiliacyjnego do pobrania!

Obowiązek wysyłania ewidencji podatkowych do urzędu od 2026 roku

Obowiązek wysyłania ewidencji podatkowych do urzędu od 2026 roku

Lista zmian w aplikacji: lipiec 2025

Lista zmian w aplikacji: lipiec 2025