W trudnym okresie panującej pandemii COVID-19 Ministerstwo Finansów podjęło kolejną decyzję o czasowym wprowadzeniu 0% stawki podatku VAT na wyprodukowane lub kupione produkty przekazane na walkę z koronawirusem. Skorzystanie z tej preferencyjnej stawki możliwe jest po spełnieniu kilku warunków.

- 1. Rozporządzenie Ministra Finansów

- 2. Jakie towary są objęte 0% stawką VAT?

- 3. Dla kogo może być przekazana darowizna?

Darowizna towarów na walkę z koronawirusem – omówione zagadnienia:

Rozporządzenie Ministra Finansów

Informacja o czasowym obniżeniu stawki podatku VAT pojawiła się w Rozporządzeniu w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych z dnia 25.03.2020 r. (Dz. U, 2020 poz. 527). W przepisach wskazano również jakie warunki muszą być spełnione, aby skorzystać z obniżonej 0% stawki VAT. Stosowanie stawki obniżonej będzie możliwe w okresie od 1 lutego do 31 sierpnia 2020 r.

Jakie towary są objęte 0% stawką VAT?

Jak można przeczytać w Rozporządzeniu i na stronach Ministerstwa Finansów pod “zerową” stawkę VAT będą podlegały:

- Wyroby medyczne w rozumieniu ustawy o wyrobach medycznych,

- Szkło laboratoryjne i aparatura laboratoryjna,

- Produkty lecznicze oraz substancje czynne w rozumieniu ustawy Prawo farmaceutyczne,

- Produkty biobójcze – wyłącznie środki dezynfekujące,

- Specjalistyczne testy diagnostyczne służące do analizy i wykrywania czynników patogennych w organizmie człowieka, wodzie, powietrzu i glebie,

- Środki ochrony indywidualnej – wyłącznie maski, osłony/szyby ochronne na twarz, gogle, okulary ochronne, kombinezony, ochraniacze na buty, czepki i rękawice.

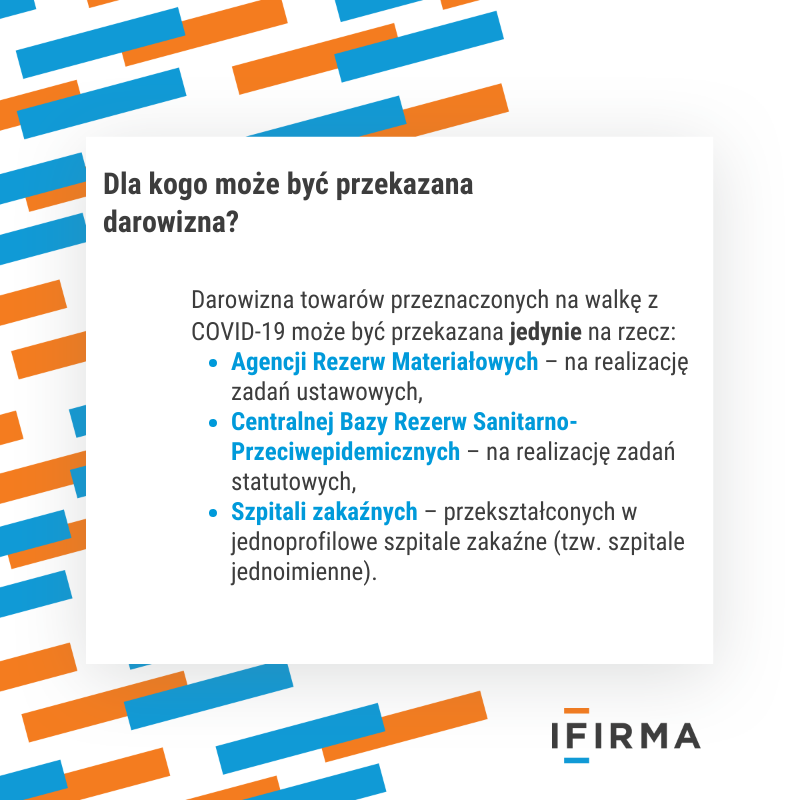

Dla kogo może być przekazana darowizna?

Zgodnie z przepisami darowizna towarów przeznaczonych wyłącznie na walkę z COVID-19 może być przekazana jedynie na rzecz:

- Agencji Rezerw Materiałowych – na realizację zadań ustawowych,

- Centralnej Bazy Rezerw Sanitarno-Przeciwepidemicznych – na realizację zadań statutowych,

- Szpitali zakaźnych – przekształconych w jednoprofilowe szpitale zakaźne (tzw. szpitale jednoimienne).

Obniżona stawka podatku VAT może być zastosowana pod warunkiem zawarcia pisemnej umowy darowizny pomiędzy podatnikiem dokonującym dostawy towarów z przeznaczeniem na walkę z COVID-19 a podmiotem, który został wymieniony w Rozporządzeniu.