Jaka stawka VAT powinna być stosowana do stałej zabudowy meblowej jest tematem wielokrotnie dyskutowanym i omawianym na łamach licznych publikacji. Najwięcej kontrowersji budzi właściwe zdefiniowanie pojęcia “trwałej zabudowy”. Stanowisko organów podatkowych jest bardzo często odmienne od podejścia sądów administracyjnych do tej problematyki. Z pomocą przyszło Ministerstwo Finansów, które wydało interpretację ogólną, która powinna uciąć polemikę.

Co to jest interpretacja ogólna?

Wydając interpretację ogólną Ministerstwo Finansów ma na celu ujednolicenie stosowania przepisów prawa podatkowego, które wzbudzają najwięcej kontrowersji. Zastosowanie się przedsiębiorcy do takiej interpretacji ogólnej nie może mu szkodzić dopóki taka interpretacja obowiązuje. Poprzednia interpretacja ogólna w sprawie stawki VAT na trwałą zabudowę meblową była wydana przez Ministra Finansów 31 marca 2014 r. i została uchylona przez nowy akt.

Nowa interpretacja ogólna

Minister Finansów w Dzienniku Urzędowym Ministra Finansów pod poz. 69 wydał interpretację ogólną nr PT3.8101.2.2020 z dnia 27 maja 2020 r.w sprawie opodatkowania właściwą stawką podatku od towarów i usług świadczenia polegającego na wykonaniu trwałej zabudowy meblowej w obiektach budownictwa objętego społecznym programem mieszkaniowym.

Jakie elementy składają się na trwałą zabudowę meblową?

Na wykonanie trwałej zabudowy meblowej składa się szereg czynności. Na potrzeby podatku od towarów i usług interpretacja ogólna wskazuje czynności, które wejdą w skład świadczenia kompleksowego/złożonego polegającego na wykonaniu trwałej zabudowy meblowej, a elementem dominującym będzie usługa.

Zgodnie z wyjaśnieniami pod pojęciem elementów trwałej zabudowy meblowej będzie się mieściło: mocowanie do ścian, sufitów, podłóg lub schodów za pomocą: śrub, haków, kotew, wkrętów, klejów, kontrukcji stalowych, płyt gipsowo-kartonowych, cegieł klinkierowych. Są to tylko przykładowe formy mocowania, jest to katalog otwarty ze względu na różne technologie wykorzystywane przy montażu.

Zabudowa meblowa musi być tak przygotowana, żeby uwzględniała niepowtarzalne elementy konstrukcyjne budynku, w którym jest montowana. W praktyce pojawiają się wątpliwości jak trwałe musi być połączenie zabudowy meblowej z elementami konstrukcyjnymi?

Przesłanki uznania za trwałą zabudowę meblową

W swojej interpretacji Ministerstwo Finansów odwołuje się do podjętych uchwał przez NSA, które ukształtowały linię orzecznictwa w tym temacie.

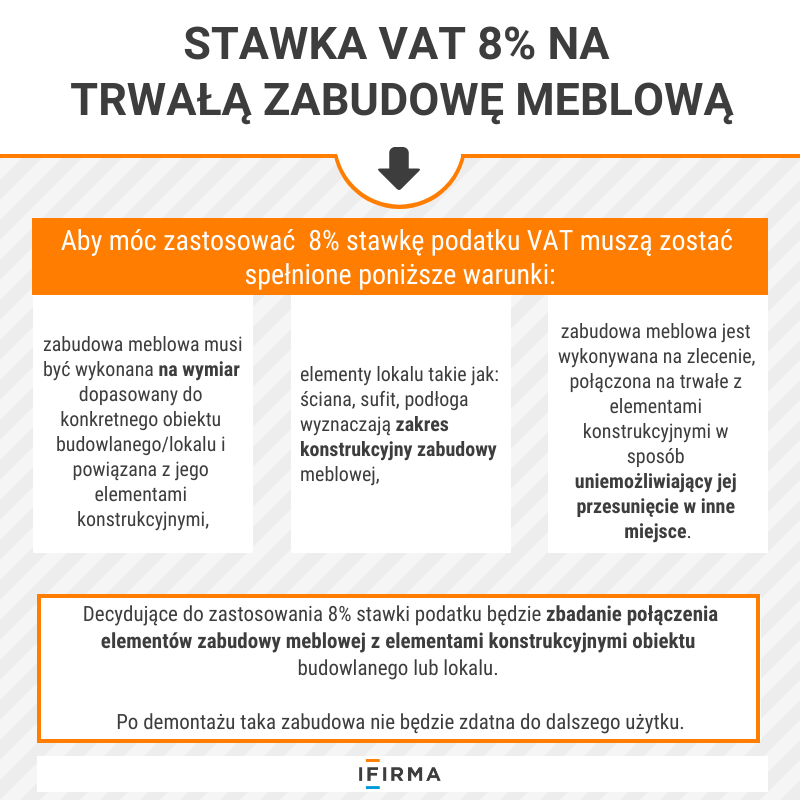

Aby móc zastosować 8% stawkę podatku VAT muszą być spełnione łącznie przesłanki, a w szczególności:

zabudowa meblowa musi być wykonana na wymiar dopasowany do konkretnego obiektu budowlanego/lokalu i powiązana z jego elementami konstrukcyjnymi,

elementy lokalu takie jak: ściana, sufit, podłoga wyznaczają zakres konstrukcyjny zabudowy meblowej,

zabudowa meblowa jest wykonywana na zlecenie, połączona na trwałe z elementami konstrukcyjnymi w sposób uniemożliwiający jej przesunięcie w inne miejsce.

Decydujące do zastosowania 8% stawki podatku VAT będzie zbadanie połączenia elementów zabudowy meblowej z elementami konstrukcyjnymi obiektu budowlanego lub lokalu. Dodatkowo po demontażu taka zabudowa nie będzie zdatna do dalszego użytku.

Jeżeli wystąpią przesłanki, które opisano powyżej dostawa komponentów meblowych jako towarów będzie miała charakter pomocniczy. Natomiast jeżeli meble po demontażu mogą być przedmiotem montażu w innym miejscu albo montaż mebli lub zabudowy będzie przytwierdzony do ściany tylko kołkami wówczas będziemy mieli do czynienia z dostawą towarów i trzeba będzie zastosować 23% stawkę VAT.

Należy pamiętać, że omawiana problematyka ze względu na różnorodność występowania zdarzeń gospodarczych wymaga każdorazowo obiektywnej oceny konkretnej sprawy.

Trwała zabudowa meblowa – stawka VAT 8%

Jak należy ustalić prawidłową stawkę podatku VAT?

W interpretacji ogólnej można przeczytać, że aby ustalić prawidłową stawkę podatku VAT przy stałej zabudowie meblowej bardzo ważne jest zbadanie czy wykonywane czynności można zakwalifikować jako modernizację obiektu budowlanego lub jego części objętego społecznym programem mieszkaniowym lub czy są to czynności dostawy towarów? W zależności od poczynionych ustaleń będzie można zastosować 8% lub 23% stawkę podatku od towarów i usług. Każdorazowo przy dokonywanej ocenie muszą być brane pod uwagę aspekty, które zostały opisane powyżej.

Zobacz również: Nowy JPK_VAT przesunięty na 1 października.

FAQ - najczęściej zadawane pytania

Kuchnia na wymiar - jaki VAT?

Aby móc zastosować 8% stawkę podatku VAT decydujące będzie zbadanie połączenia elementów zabudowy meblowej z elementami konstrukcyjnymi obiektu budowlanego lub lokalu.

Jakie elementy składają się na trwałą zabudowę meblową?

Na wykonanie trwałej zabudowy meblowej składa się szereg czynności. Na potrzeby podatku od towarów i usług interpretacja ogólna wskazuje czynności, które wejdą w skład świadczenia kompleksowego/złożonego polegającego na wykonaniu trwałej zabudowy meblowej, a elementem dominującym będzie usługa.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

witam wykonując kuchnie na wymiar dla klienta czyli szafki górne są montowane do ściany a szafki dolne są stawiane na podłodze i skręcane ze sobą oraz łączone blatem czy to można uznać do stawki 8% vat czy nie ? i czy robiąc szafę na wymiar od podłogi do sufitu i jest mocowana na kątowniki do ściany czy też można 8 % Vat czy nie ?

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Krajowy System e-Faktur już wkrótce obejmie wszystkich przedsiębiorców w Polsce! System ten stanie się obowiązkowy dla każdego, kto prowadzi działalność gospodarczą, niezależnie od jej wielkości. Podstawowym obowiązkiem będzie wystawianie faktur ustrukturyzowanych w specjalnym formacie elektronicznym (XML), które następnie będzie trzeba przesłać do centralnego systemu Ministerstwa Finansów.

Amazon KDP to stosunkowo prosty sposób na rozpoczęcie sprzedaży własnych treści, jednak kwestie podatkowe wymagają świadomego podejścia. Kluczowe znaczenie ma prawidłowa kwalifikacja źródła przychodu oraz uwzględnienie dochodów zagranicznych w polskim zeznaniu podatkowym.

Dynamiczny świat biznesu nie pozwala firmom stać w jednym miejscu. Zmieniające się realia rynku wymuszają na przedsiębiorcach testowanie wciąż nowych praktyk i strategii, które skutecznie umożliwią im realizację wyznaczonych celów, usprawniając funkcjonowanie całej organizacji.

Trendy w e-commerce zmieniają się szybciej niż strategie większości e-sklepów, dlatego 2026 rok przyniesie dużą przewagę tym, którzy przygotują się wcześniej.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

KSeF a obowiązki przedsiębiorców – kto i kiedy musi korzystać z systemu?

KSeF a obowiązki przedsiębiorców – kto i kiedy musi korzystać z systemu?

Amazon KDP – jak wygląda rozliczenie podatkowe sprzedaży?

Amazon KDP – jak wygląda rozliczenie podatkowe sprzedaży?

Kluczowe funkcje controllingu

Kluczowe funkcje controllingu

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

witam wykonując kuchnie na wymiar dla klienta czyli szafki górne są montowane do ściany a szafki dolne są stawiane na podłodze i skręcane ze sobą oraz łączone blatem czy to można uznać do stawki 8% vat czy nie ? i czy robiąc szafę na wymiar od podłogi do sufitu i jest mocowana na kątowniki do ściany czy też można 8 % Vat czy nie ?