Zobacz nasz film na temat Pracowniczych Planów Kapitałowych

Pracownicze Plany Kapitałowe (PPK) to powszechny system oszczędzania realizowany z udziałem pracownika, pracodawcy i państwa. Ostatnia faza wejścia w PPK przypadała na 1 stycznia 2021 roku. Od 18 listopada 2021 r. Polski Fundusz Rozwoju (PFR) zaczął przesyłać wezwania do podmiotów, które teoretycznie były zobowiązane do zawarcia umowy o zarządzanie PPK, ale tego nie zrobiły. W dzisiejszej publikacji opiszemy, w jaki sposób należy postąpić w przypadku otrzymania takiego wezwania.

Kiedy przedsiębiorca ma obowiązek zawarcia umowy o PPK?

Do wdrożenia programu PPK są zobowiązani pracodawcy, którzy zatrudniają pracowników. W ustawie o PPK zostało doprecyzowane kogo uznaje się za pracownika.

Jeżeli wszystkie osoby uprawnione złożyły deklarację o rezygnacji z dokonywania wpłat do PPK

Osoby fizyczne zatrudniające osobę fizyczną

Zatrudnienie nie ma związku z prowadzoną działalnością gospodarczą, np. zatrudnienie niani

Podmioty, które prowadziły i prowadzą Pracownicze Programy Emerytalne (PPE)

Dokonują wpłat składki podstawowej do PPE w wysokości co najmniej 3,5% wynagrodzenia dla minimum 25% osób zatrudnionych

Jeśli przedsiębiorca należy do którejś z tych kategorii, to wówczas nie ma obowiązku zawarcia umowy o zarządzanie PPK. Jednak w takim przypadku jest zobowiązany poinformować o tym fakcie PFR.

Kiedy przedsiębiorca może otrzymać wezwanie z PFR?

Zgodnie z informacjami, jakie pojawiły się na stronie PFR, rozpoczęła się akcja wysyłania wezwań do zawarcia umowy o zarządzanie PPK. W sytuacji otrzymania takiego wezwania przedsiębiorca powinien zbadać jego zasadność pod kątem:

Czy ma obowiązek zawarcia umowy o PPK?

Czy jest zwolniony z zawarcia umowy o PPK?

Zawarł umowę o zarządzanie PPK, ale i tak dostał wezwanie.

Bez względu na to, który przypadek będzie dotyczył przedsiębiorcy, powinien wypełnić formularz w odpowiedzi na wezwanie.

Jak postąpić w przypadku otrzymania wezwania z PFR?

Na stronie internetowej PFR jest sporo cennych wskazówek, w jaki sposób należy postąpić w przypadku otrzymania wezwania PFR. Podana jest ścieżka odpowiedzi na wezwanie.

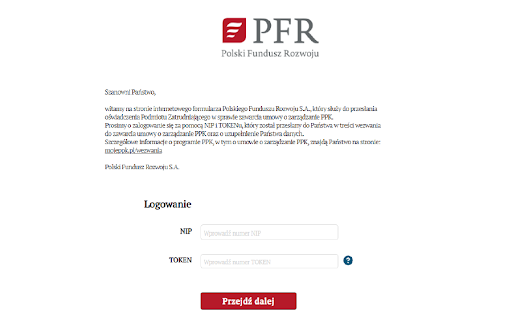

Zalogować się na wskazanej stronie za pomocą numeru NIP i TOKENU, który był zamieszczony na wezwaniu:

Po przejściu dalej wymagane jest podanie:

numeru NIP,

numeru REGON,

nazwy firmy,

danych kontaktowych: numer telefonu, adresu e-mail.

W kolejnym kroku zostaniemy przekierowani na stronę, na której należy zaznaczyć powód niezawarcia umowy o zarządzanie PPK. Jest też miejsce na dodatkowe wyjaśnienia, gdzie można doprecyzować przyczynę.

Końcowo będzie jeszcze widoczna karta z podsumowaniem formularza odpowiedzi, na której można jeszcze wprowadzić zmiany.

Ostatnim krokiem jest wysłanie formularza. Jeżeli zostanie podany adres e-mail, potwierdzenie zostanie przekazane na ten adres. Jeszcze w tym momencie można też pobrać przesłane oświadczenie, po zamknięciu strony link do pobrania oświadczenia nie będzie już dostępny.

W przypadku podmiotów, które mają obowiązek zawarcia umowy o PPK wyznaczony został 30-dniowy termin na dopełnienie formalności z tym związanych. Jeżeli przedsiębiorcy będą mieli pytania i wątpliwości w związku z otrzymanym wezwaniem, mogą się kontaktować z PFR pod numerem infolinii: (22) 703-43-63.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Raczej ,jeśli pracodawca zatrudnia pracowników to powinien wdrożyć ppk, to przecież ogromny plus dla pracowników, dzięki temu ich emerytura będzie o wiele wyższa w przyszłości. To bardzo dobry i przyszłościowy program.

8 grudnia 2021 o 18:14

Marcin

Przyszłościowy tak jak OFE. Te pieniądze za jakiś czas zostana zabrane jak wszystko co jest odkładane na jakimkolwiek programie w tym kraju.

19 grudnia 2021 o 00:01

Lidka

Niektórych poglądów to choćby i wołami się ciągało…nie da rady zmienić. Czasy ofe były i już nie wrócą. Wszystko się zmieniło, a przede wszystkim nasze podejście do oszczędzania i świadomość zysku. Lokaty to w tej chwili farsa. Nie wszystkich stać na oszczedzanie przez inwestycje w nieruchomość. Dlatego ppk dla większosci naszego społeczeństwa to jedyne rozwiązanie by godnie życ na starość

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Decyzja prezydenta o podpisaniu nowelizacji ustawy o Państwowej Inspekcji Pracy i jednoczesnym skierowaniu jej do Trybunału Konstytucyjnego stawia rynek pracy w stanie prawnej niepewności. Nowe przepisy, które mają wzmocnić walkę z nadużyciami wobec pracowników, zaczną obowiązywać, choć ich konstytucyjność została zakwestionowana jeszcze przed wejściem w życie. To rzadki ruch, który łączy polityczny kompromis z prawnym ryzykiem.

Wakacje składkowe obejmują zwolnienie ze składek społecznych, można z nich skorzystać raz w roku. Sprawdź czy możesz skorzystać z wakacji ZUS i dowiedz się jak to zrobić.

Nowości/ulepszenia: data zmiana 29.04.2026 Nowe KEDU ZUS KSEF – możliwość edycji księgowej przychodów wysłanych do KSeF w zakresie GTU oraz oznaczeń JPK Sprzedaż – import faktur VAT KSeF do formularza przychodu uniwersalnego Związane z e-commerce: Masowe generowanie przesyłek z listy zamówień dla Furgonetki Usprawnienia w generowaniu przesyłek i etykiet dla integracji kurierskich Podstawowe zarządzanie […]

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?

Jak wypełnić wniosek o wakacje składkowe – wniosek RWS instrukcja krok po kroku

Jak wypełnić wniosek o wakacje składkowe – wniosek RWS instrukcja krok po kroku

Lista zmian w aplikacji: kwiecień 2026

Lista zmian w aplikacji: kwiecień 2026

KSeF z perspektywy przedsiębiorców — badanie ankietowe

KSeF z perspektywy przedsiębiorców — badanie ankietowe

Raczej ,jeśli pracodawca zatrudnia pracowników to powinien wdrożyć ppk, to przecież ogromny plus dla pracowników, dzięki temu ich emerytura będzie o wiele wyższa w przyszłości. To bardzo dobry i przyszłościowy program.

Przyszłościowy tak jak OFE. Te pieniądze za jakiś czas zostana zabrane jak wszystko co jest odkładane na jakimkolwiek programie w tym kraju.

Niektórych poglądów to choćby i wołami się ciągało…nie da rady zmienić. Czasy ofe były i już nie wrócą. Wszystko się zmieniło, a przede wszystkim nasze podejście do oszczędzania i świadomość zysku. Lokaty to w tej chwili farsa. Nie wszystkich stać na oszczedzanie przez inwestycje w nieruchomość. Dlatego ppk dla większosci naszego społeczeństwa to jedyne rozwiązanie by godnie życ na starość