Kto może zawiesić działalność gospodarczą?

Co do zasady działalność gospodarczą wpisaną do CEIDG przedsiębiorca może zawiesić, pod warunkiem że nie zatrudnia pracowników, ale z pewnymi wyjątkami. Ustawa z dnia 6 marca 2018 r. – Prawo przedsiębiorców w przepisie art. 22 reguluje kwestie związane z zawieszeniem wykonywania działalności gospodarczej. Z takiej możliwości może skorzystać m.in. przedsiębiorca wpisany do Centralnej Ewidencji i Informacji o Działalności Gospodarczej, który:

- nie zatrudnia pracowników (dotyczy to przedsiębiorcy, który nie nawiązał stosunku pracy z osobami fizycznymi, nie wiążą go zawarte umowy o pracę);

- zatrudnia pracowników, którzy przebywają na urlopie macierzyńskim, urlopie na warunkach urlopu macierzyńskiego, urlopie wychowawczym, urlopie opiekuńczym lub urlopie rodzicielskim, nie łącząc korzystania z urlopu rodzicielskiego z wykonywaniem pracy u pracodawcy udzielającego tego urlopu (w przypadku zakończenia korzystania z urlopów lub złożenia przez pracownika wniosku dotyczącego łączenia korzystania z urlopu rodzicielskiego z wykonywaniem pracy u pracodawcy udzielającego tego urlopu pracownik ma prawo do wynagrodzenia jak za przestój, określonego przepisami prawa pracy, do zakończenia okresu zawieszenia wykonywania działalności gospodarczej);

- wykonuje działalność gospodarczą jako wspólnik spółki cywilnej oraz wykonuje działalność gospodarczą poza tą spółką i może zawiesić wykonywanie działalności gospodarczej w jednej z tych form (dotyczy to przedsiębiorcy, który przykładowo jest wspólnikiem spółki cywilnej i prowadzi jednoosobową działalność gospodarczą);

- wykonuje działalność gospodarczą jako wspólnik w więcej niż jednej spółce cywilnej i może zawiesić wykonywanie działalności gospodarczej w jednej lub kilku takich spółkach.

WAŻNE — w przypadku wykonywania działalności gospodarczej w spółce cywilnej zawieszenie wykonywania działalności gospodarczej jest skuteczne, pod warunkiem że zawieszenia dokonają wszyscy wspólnicy.

Kiedy można zrobić przerwę w prowadzeniu działalności gospodarczej?

Możliwość zawieszenia prowadzenia swojej działalności gospodarczej istnieje zasadniczo w każdej chwili. Jest to dobrowolna decyzja przedsiębiorcy, uzasadniona dowolnym powodem, jednak okoliczności, które uniemożliwiają prowadzenie działalności gospodarczej, muszą mieć charakter przejściowy. Zawieszenie działalności gospodarczej to nic innego jak przerwa w prowadzeniu firmy wskutek problemów z prowadzeniem firmy (zawodowych, czy też prywatnych).

WAŻNE — zawieszenie działalności gospodarczej może nastąpić w każdej chwili. Jest to dobrowolna i indywidualna decyzja przedsiębiorcy wpisanego do CEIDG. Wystarczy złożyć wniosek o zawieszenie działalności gospodarczej do CEIDG.

Dodatkowo należy pamiętać, że zawieszenie działalności nie powoduje ustania obowiązków np. podatkowych. Jak słusznie wskazano w orzecznictwie sądowym: „zawieszenie działalności gospodarczej to nadal formalne istnienie przedsiębiorstwa, czyli wypełnianie obowiązków związanych z ww. postępowaniami sądowymi, podatkowymi i administracyjnymi, związanymi z działalnością gospodarczą, a także poddanie się kontroli na zasadach przewidzianych dla przedsiębiorców prowadzących działalność gospodarczą” [por. wyrok Wojewódzkiego Sądu Administracyjnego w Poznaniu z dnia 25 maja 2017 r., sygn. akt III SA/Po 150/17]. Co więcej, w czasie zawieszenia wykonywania działalności gospodarczej ustaje wyłącznie obowiązek ubezpieczeń społecznych, co oznacza, że przedsiębiorca będący płatnikiem składek nie ma obowiązku składania za siebie deklaracji rozliczeniowej oraz opłacania składek na ubezpieczenia społeczne.

W wyroku Sądu Apelacyjnego w Łodzi z dnia 22 stycznia 2015 r. sygn. akt III AUa 374/14:

- w okresie zawieszenia przedsiębiorca nie może wykonywać działalności gospodarczej i osiągać bieżących przychodów z pozarolniczej działalności gospodarczej. Może natomiast: wykonywać wszelkie czynności niezbędne do zachowania lub zabezpieczenia źródła przychodów, przyjmować należności i regulować zobowiązania powstałe przed datą zawieszenia wykonywania działalności gospodarczej, wykonywać wszelkie obowiązki nakazane przepisami prawa, osiągać przychody finansowe, także z działalności prowadzonej przed zawieszeniem wykonywania działalności gospodarczej;

- o zaprzestaniu zaś prowadzenia działalności gospodarczej mówić możemy, gdy dochodzi do trwałego zaprzestania wykonywania wszelkich czynności wchodzących w zakres przedmiotowej działalności, jak zamawianie towarów, poszukiwanie kontrahentów oraz innych działań, których celem jest kontynuowanie tej działalności.

WAŻNE — o zawieszeniu działalności gospodarczej można mówić tylko wtedy, gdy przedsiębiorca zgłosił ten fakt do ewidencji działalności gospodarczej.

Na jak długo można zawiesić działalność gospodarczą?

Przedsiębiorca wpisany do Centralnej Ewidencji i Informacji o Działalności Gospodarczej może zrobić przerwę w wykonywaniu działalności gospodarczej na czas nieokreślony albo określony, nie krótszy jednak niż 30 dni.

WAŻNE — jeżeli okres zawieszenia wykonywania działalności gospodarczej obejmuje wyłącznie pełny miesiąc luty danego roku kalendarzowego, za minimalny okres zawieszenia wykonywania działalności gospodarczej przyjmuje się liczbę dni miesiąca lutego przypadającą w danym roku kalendarzowym.

Obowiązki przedsiębiorcy związane z przerwą w prowadzeniu działalności gospodarczej

Jak wskazano we wcześniejszej części niniejszego artykułu, możliwość zawieszenia działalności gospodarczej przysługuje albo przedsiębiorcy, który nie zatrudnia pracowników, albo przedsiębiorcy, którego pracownicy przebywają na urlopie, np. macierzyńskim. Zatem jeśli w momencie podjęcia decyzji przez przedsiębiorcę o zawieszeniu prowadzenia działalności gospodarczej przedsiębiorca zatrudnia pracowników, którzy nie przebywają na przykładowo urlopie macierzyńskim, to zobowiązany jest do rozwiązania wszystkich zawartych w firmie umów o pracę.

Jeśli chcesz wiedzieć, w jaki sposób możesz rozwiązać obowiązującą Cię umowę o pracę, to przeczytaj ten artykuł.

Jak zawiesić działalność gospodarczą?

Zawieszenie wykonywania działalności gospodarczej oraz wznowienie wykonywania działalności gospodarczej następują na wniosek przedsiębiorcy do CEIDG.

WAŻNE — w przypadku przedsiębiorcy wpisanego do CEIDG okres zawieszenia wykonywania działalności gospodarczej rozpoczyna się od dnia wskazanego we wniosku o wpis informacji o zawieszeniu wykonywania działalności gospodarczej i trwa do dnia wskazanego w tym wniosku bądź wniosku o wznowienie wykonywania działalności gospodarczej albo do dnia ustanowienia zarządu sukcesyjnego zgodnie z przepisami ustawy z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej.

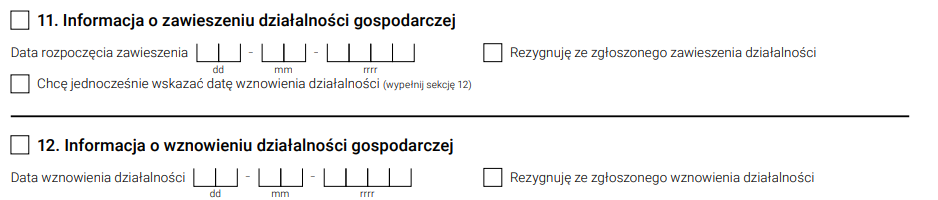

Zawieszenie działalności gospodarczej rozpoczyna się od dnia wskazanego we wniosku o zawieszenie wykonywania działalności gospodarczej (punkt 11 formularza) i może trwać do dnia również wskazanego w tym wniosku (punkt 12 formularza) albo dopiero od dnia wskazanego w osobnym wniosku o wznowienie wykonywania działalności gospodarczej. Gdy zdecydujesz się na wypełnienie osobnego wniosku o wznowienie działalności gospodarczej, to pamiętaj, że w formularzu o zawieszenie nie trzeba wskazywać daty wznowienia działalności, bowiem zrobisz to dopiero w odrębnym wniosku – zatem w formularzu w punkcie 12 nic nie wpisujesz i nic nie zaznaczasz.

Co można robić podczas okresu zawieszenia działalności gospodarczej?

Przede wszystkim w okresie zawieszenia wykonywania działalności gospodarczej przedsiębiorca nie może wykonywać działalności gospodarczej i osiągać bieżących przychodów z pozarolniczej działalności gospodarczej.

Przedsiębiorca może natomiast w okresie zawieszenia wykonywania działalności gospodarczej:

- wykonywać wszelkie czynności niezbędne do zachowania lub zabezpieczenia źródła przychodów, w tym rozwiązywania zawartych wcześniej umów;

- przyjmować należności i jest obowiązany regulować zobowiązania powstałe przed datą zawieszenia wykonywania działalności gospodarczej;

- zbywać własne środki trwałe i wyposażenie;

- ma prawo albo obowiązek uczestniczyć w postępowaniach sądowych, postępowaniach podatkowych i administracyjnych związanych z działalnością gospodarczą wykonywaną przed datą zawieszenia wykonywania działalności gospodarczej;

- wykonywać wszelkie obowiązki nakazane przepisami prawa;

- osiągać przychody finansowe, także z działalności prowadzonej przed datą zawieszenia wykonywania działalności gospodarczej;

- zostać poddany kontroli na zasadach przewidzianych dla przedsiębiorców wykonujących działalność gospodarczą;

- powołać albo odwołać zarządcę sukcesyjnego, o którym mowa w ustawie z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw.

Podsumowanie

Okresowa niemożność wykonywania działalności gospodarczej nie oznacza konieczności podjęcia decyzji o zamknięciu prowadzonej firmy. Można bowiem zrobić przerwę w aktywności gospodarczej na okres nie krótszy niż 30 dni. Pamiętaj również, że wniosek o zawieszenie prowadzenia przedsiębiorstwa można złożyć przez internet.

A jeśli rozpoczynasz ponownie działalność i zastanawiasz się, czy masz prawo do niższego ZUS-u, to przeczytaj ten artykuł.

PIM w małym i średnim e-commerce – kiedy wdrożyć i jak uporządkować dane produktowe?

PIM w małym i średnim e-commerce – kiedy wdrożyć i jak uporządkować dane produktowe?

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

SMS marketing w e-commerce – czy warto wykorzystywać SMS-y do komunikacji z klientami?

SMS marketing w e-commerce – czy warto wykorzystywać SMS-y do komunikacji z klientami?

Franczyza – czym jest i jakie elementy powinna zawierać umowa franczyzy?

Franczyza – czym jest i jakie elementy powinna zawierać umowa franczyzy?