Przedsiębiorcy, którzy zgromadzili środki na specjalnym rachunku do celów VAT, mają prawo wystąpić do naczelnika właściwego urzędu skarbowego z prośbą o ich zwrot (w całości lub części). Jednocześnie mogą oni skorzystać z tradycyjnego zwrotu nadwyżki podatku naliczonego nad należnym wykazanej w deklaracji VAT-7 lub VAT-7K, są to bowiem dwie odrębne procedury.

Zwrot środków z rachunku VAT

Zgodnie z art. 108b ustawy o VAT naczelnik urzędu skarbowego może wydać zgodę na przekazanie środków z subkonta VAT na zwykły rachunek bankowy (lub SKOK). Przedsiębiorca, który chce skorzystać z tej możliwości powinien złożyć wniosek (w formie tradycyjnego pisma urzędowego – nie ma określonego wzoru, jak powinien on wyglądać), w którym zawarta będzie informacja, do jakiej kwoty chciałby odzyskać środki. Urząd ma 60 dni na rozpatrzenie wniosku podatnika (może wyrazić zgodę na zwrot pełnej kwoty, określić inną kwotę zwrotu lub też odmówić zwolnienia środków z rachunku VAT). Więcej na temat zwrotu środków z subkonta VAT przeczytasz tutaj.

Odrębną procedurą jest tradycyjny zwrot nadwyżki podatku naliczonego nad należnym, która wynika ze złożonej deklaracji VAT-7 lub VAT-7K. Oznacza to, że mogą z niej skorzystać wszyscy przedsiębiorcy, niezależnie od tego, czy korzystają ze split payment.

Od rozliczenia za lipiec lub trzeci kwartał 2018 roku można wnioskować o zwrot VAT:

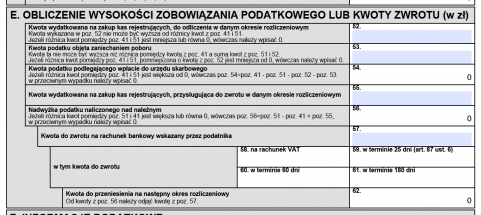

- w ciągu 25 dni na tradycyjny rachunek bankowy (po spełnieniu warunków określonych w art. 87 ust. 6 ustawy o VAT) lub na subkonto VAT (bez konieczności spełnienia żadnych dodatkowych warunków),

- w ciągu 60 dni na tradycyjny rachunek bankowy lub na subkonto VAT (jest to podstawowy termin zwrotu nadwyżki podatku naliczonego nad należnym, przysługuje wszystkim, bez konieczności spełnienia żadnych dodatkowych warunków),

- w ciągu 180 dni na tradycyjny rachunek, jeśli w okresie rozliczeniowym nie wykonał ani czynności opodatkowanych na terytorium kraju, ani dostawy towarów lub świadczenia usług podlegających opodatkowaniu poza terytorium kraju.

Chęć skorzystania z możliwości zwrotu nadwyżki VAT naliczonego nad należnym zgłasza się już w momencie wypełniania deklaracji VAT-7(18)/VAT-7K(12), zaznaczając odpowiednią pozycję w części E oraz wskazując kwotę podatku, jaka ma zostać zwrócona.