Jak sprzedawać na Allegro? Kompleksowy poradnik krok po kroku

Jak sprzedawać na Allegro? Kompleksowy poradnik krok po kroku

Myślisz o rozpoczęciu własnego biznesu na popularnym portalu aukcyjnym? A może już prowadzisz sklep internetowy i chciałbyś znaleźć nowe możliwości sprzedaży? Bez względu na to, czy jesteś początkującym przedsiębiorcą, czy doświadczonym sprzedawcą, nasz kompleksowy poradnik “Jak sprzedawać na Allegro – krok po kroku” pomoże Ci osiągnąć sukces na tej dynamicznej platformie.

Podatek u źródła i deklaracja IFT-2 i IFT-2R – kto i do kiedy musi je złożyć?

Podatek u źródła i deklaracja IFT-2 i IFT-2R – kto i do kiedy musi je złożyć?

Zastanawiasz się kto ma obowiązek naliczania podatku u źródła i składania deklaracji IFT-2 i IFT-2R? W takim razie koniecznie przeczytaj dzisiejszy artykuł.

Nieopłacenie składek ZUS w terminie – jakie są możliwe konsekwencje?

Nieopłacenie składek ZUS w terminie – jakie są możliwe konsekwencje?

Przedsiębiorca jako płatnik składek ma obowiązek rozliczania się z ZUS co miesiąc, co wynika wprost z przepisów ustawy o systemie ubezpieczeń społecznych. Oznacza to, że składki muszą być nie tylko prawidłowo naliczone i wykazane w deklaracjach, ale także terminowo wpłacone. Niedopełnienie tego obowiązku może mieć poważne konsekwencje finansowe i prawne.

Wprowadzenie nowego wspólnika do spółki z o.o. W jaki sposób można to zrobić?

Wprowadzenie nowego wspólnika do spółki z o.o. W jaki sposób można to zrobić?

Wprowadzenie wspólnika do spółki z o.o. może wynikać z różnych okoliczności, od konieczności zbycia udziałów przez dotychczasowego wspólnika po chęć pozyskania dodatkowego kapitału. Niezależnie od przyczyny dodanie nowego wspólnika do spółki wymaga dopełnienia kilku formalności.

Zastanawiam się jaki może być pożytek z tak długiego terminu na realizację sprzedaży?

Przychodzi mi do głowy jedna sytuacja, osoba rozliczająca się podatkiem liniowym (czyli składka zdrowotna 4,9% od dochodu)prowadzi usługę ciągłą np. wystawia faktury raz w roku, 29 stycznia jej dochód wynosi 2000 zł więc nie przekracza 5520 zł. 20 marca powinna wystawić fakturę 3 faktury na kwoty 2000 zł netto każda więc wystawia jedną w w styczniu nie przekracza dochód i płaci mała składkę. jeśli się mylę proszę mnie poprawić.

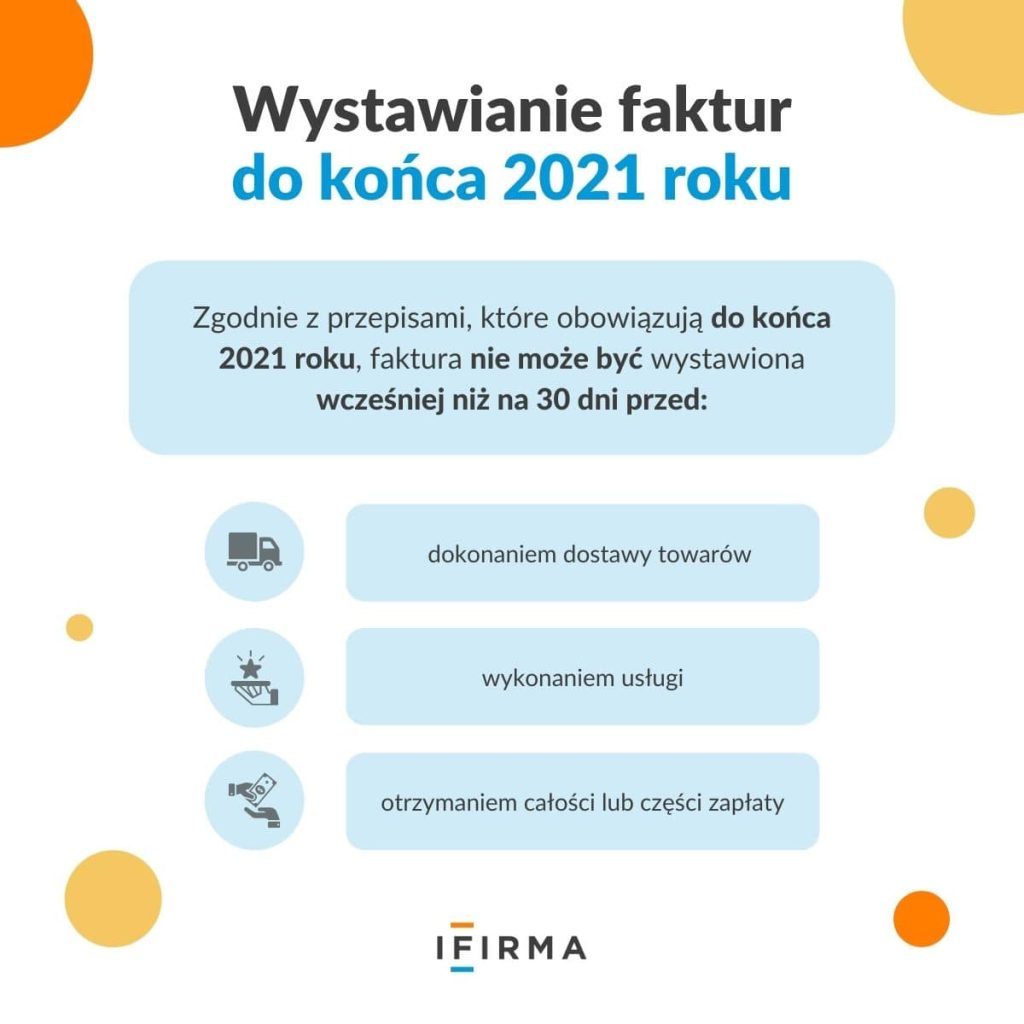

Tylko dlaczego ifirma nie pozwala na utworzenie FV z datą wystawienia wcześniejszą niż data sprzedaży?

Serwis pozwala na określonym typie faktury zastosowanie daty sprzedaży wcześniejszej, niż data wystawienia. Formularz został omówiony tutaj.

Użytkownicy dokonujących księgowań przez serwis (samodzielna księgowość oraz biuro rachunkowe) powinni pamiętać, iż jeżeli obowiązek podatkowy w VAT powstaje dla takiej faktury w dacie sprzedaży by w polu “Wpis do ewidencji sprzedaży VAT” podać datę sprzedaży.