Brak odpowiedzi na reklamację – co dalej? Skutki dla przedsiębiorcy

Brak odpowiedzi na reklamację – co dalej? Skutki dla przedsiębiorcy

Czas wakacji to okres wzmożonych zakupów, ale nie każdy z nich okazuje się strzałem w dziesiątkę, ponieważ zdarza się, że towar jest wadliwy albo szybko staje się niesprawny. Dlatego każdy przedsiębiorca sprzedający produkty lub świadczący usługi musi liczyć się z możliwością otrzymania od klienta reklamacji. W tym kontekście warto pamiętać o kluczowej zasadzie – brak odpowiedzi na reklamację to również odpowiedź, która zawsze działa na korzyść konsumenta. Dla przedsiębiorcy może to oznaczać nie tylko uznanie roszczeń, ale także konsekwencje prawne, finansowe i wizerunkowe dla jego firmy.

7 najlepszych wtyczek do mailingu dla WooCommerce

7 najlepszych wtyczek do mailingu dla WooCommerce

Samo zainstalowanie WooCommerce w WordPressie jeszcze nie wystarczy, żeby prowadzić sprawnie działający i funkcjonalny dla użytkowników sklep internetowy. Do dobrego e-commerce potrzebne są wtyczki, które rozszerzą opcje e-sklepu i sprawią, że stanie się bardziej atrakcyjny dla klientów. Żeby jednak nie przesadzić i nie obniżyć wydajności platformy, trzeba te wtyczki wybierać rozsądnie.

Najlepsze darmowe programy do robienia prezentacji

Najlepsze darmowe programy do robienia prezentacji

W dzisiejszym świecie skuteczna prezentacja to często klucz do sukcesu – niezależnie od tego, czy prowadzisz szkolenie, przedstawiasz ofertę klientowi, czy bronisz projektu na uczelni.

Trener personalny – własna działalność gospodarcza. Koszty, opodatkowanie i inne ważne informacje

Trener personalny – własna działalność gospodarcza. Koszty, opodatkowanie i inne ważne informacje

Jako trener personalny w profesjonalny sposób dbasz o zdrowie i kondycję klientów, pomagając w uzyskaniu sportowej sylwetki. My zadbamy o Twoje poprawne rozliczenia podatkowe.

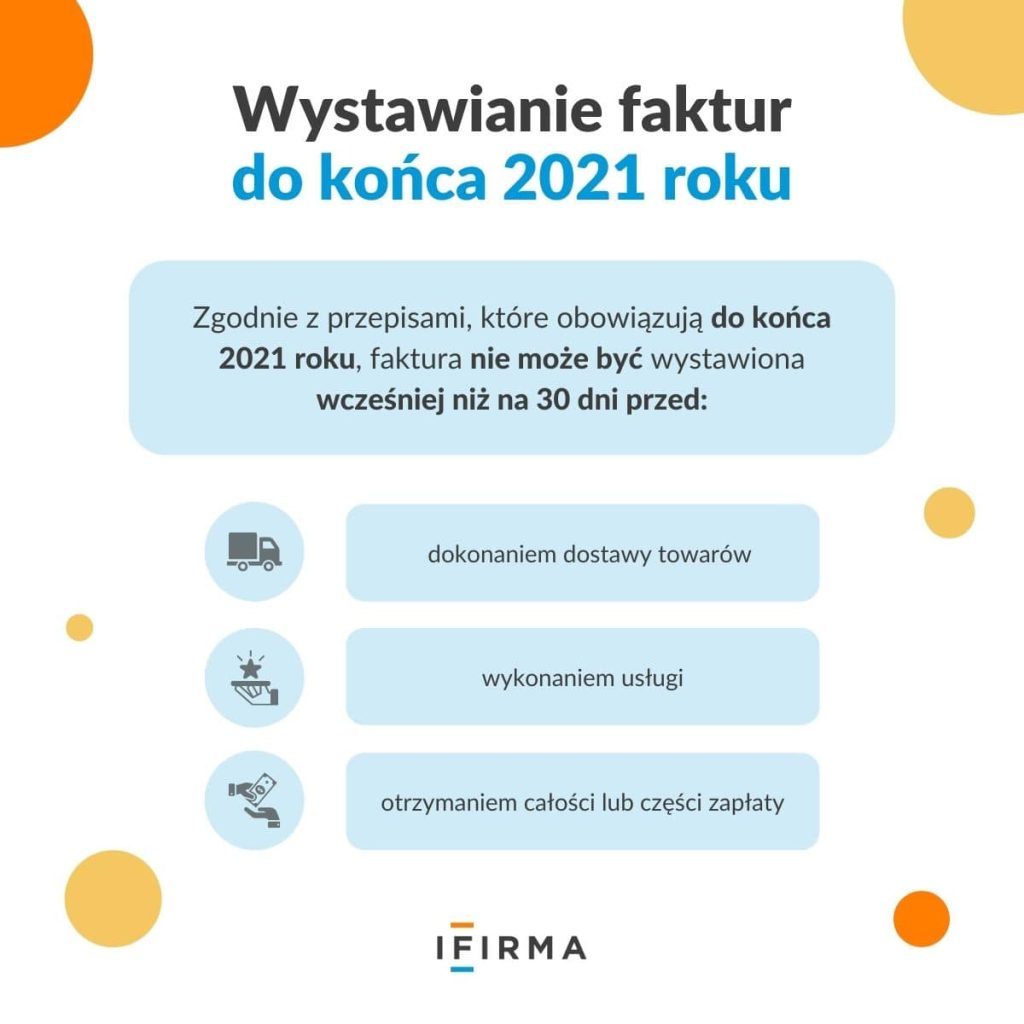

Zastanawiam się jaki może być pożytek z tak długiego terminu na realizację sprzedaży?

Przychodzi mi do głowy jedna sytuacja, osoba rozliczająca się podatkiem liniowym (czyli składka zdrowotna 4,9% od dochodu)prowadzi usługę ciągłą np. wystawia faktury raz w roku, 29 stycznia jej dochód wynosi 2000 zł więc nie przekracza 5520 zł. 20 marca powinna wystawić fakturę 3 faktury na kwoty 2000 zł netto każda więc wystawia jedną w w styczniu nie przekracza dochód i płaci mała składkę. jeśli się mylę proszę mnie poprawić.

Tylko dlaczego ifirma nie pozwala na utworzenie FV z datą wystawienia wcześniejszą niż data sprzedaży?

Serwis pozwala na określonym typie faktury zastosowanie daty sprzedaży wcześniejszej, niż data wystawienia. Formularz został omówiony tutaj.

Użytkownicy dokonujących księgowań przez serwis (samodzielna księgowość oraz biuro rachunkowe) powinni pamiętać, iż jeżeli obowiązek podatkowy w VAT powstaje dla takiej faktury w dacie sprzedaży by w polu “Wpis do ewidencji sprzedaży VAT” podać datę sprzedaży.