Usługi i sprzedaż mieszana w UE – jak prawidłowo rozliczać VAT i automatyzować księgowość?

Usługi i sprzedaż mieszana w UE – jak prawidłowo rozliczać VAT i automatyzować księgowość?

Sprzedaż zagraniczna nie kończy się na wysyłce towarów. Coraz więcej przedsiębiorców rozwijających e-commerce oferuje również usługi, produkty cyfrowe lub pakiety łączące oba te elementy. Na pierwszy rzut oka taki model biznesowy wydaje się prostszy. Odpadają przecież problemy z magazynowaniem, pakowaniem i tradycyjnymi firmami kurierskimi. Jednak z perspektywy księgowej, wyjście z ofertą usługową czy cyfrową na rynki Unii Europejskiej to zupełnie inna bajka niż sprzedaż fizycznego towaru. Sprawy komplikują się jeszcze bardziej, gdy w jednym zamówieniu ląduje produkt fizyczny i usługa.

W jaki sposób uzyskać dostęp do KSeF oraz jak odbierać faktury z systemu?

W jaki sposób uzyskać dostęp do KSeF oraz jak odbierać faktury z systemu?

Od 2026 r. Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla większości firm, dlatego już teraz warto wiedzieć, jak uzyskać dostęp do KSeF, kto nadaje uprawnienia, oraz w jaki sposób odbierać e-faktury z systemu. Na powyższe pytania znajdziesz odpowiedź w niniejszym artykule!

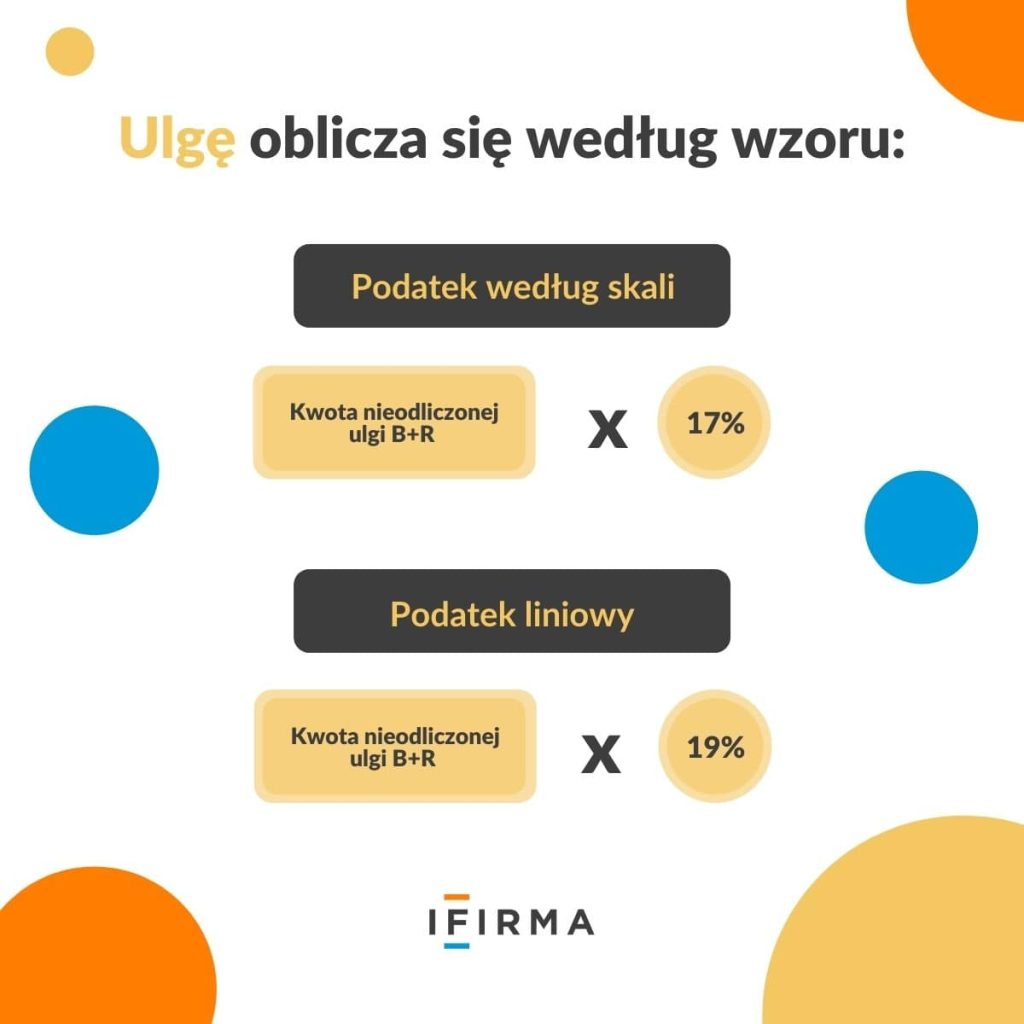

Zawieszenie działalności a koszty uzyskania przychodów

Zawieszenie działalności a koszty uzyskania przychodów

Zawieszenie działalności gospodarczej wiąże się również z zawieszeniem większości działań w firmie. Możliwe jest jednak ponoszenie określonych kosztów – takich, które są niezbędne do zabezpieczenia lub utrzymania firmy.

Jak ukryć fakturę w KSeF? Dodatkowa funkcjonalność w Krajowym Systemie e-Faktur!

Jak ukryć fakturę w KSeF? Dodatkowa funkcjonalność w Krajowym Systemie e-Faktur!

W API KSeF 2.0 będzie można ukryć fakturę zakupową. Do jakich sytuacji będzie można zastosować funkcjonalność KSeF: ukrycie faktury zakupowej?