Reklama a podatki – jak rozliczyć faktury od Facebook i Instagram? Co z podatkiem u źródła?

Facebook i Instagram są najbardziej rozpoznawalnymi platformami społecznościowymi. Decyzja o zamieszczaniu reklam na jednej czy drugiej platformie jest bardzo indywidualna. Zastanawiasz się jak rozliczyć faktury od Facebook i Instagram? W dzisiejszym artykule napiszemy na temat rozliczeń podatkowych i podatku u źródła.

Wbrew pozorom nie jest łatwo wybrać odpowiednią formułę reklamowania firmy. Na rynku jest dostępnych wiele narzędzi, ale tak naprawdę trudno ocenić ich skuteczność. Często najprostsze sposoby przynoszą najlepsze efekty. Przedsiębiorcy chętnie korzystają z zamieszczania reklam na Facebooku czy Instagramie, dlatego w dzisiejszej publikacji zajmiemy się tematem rozliczania faktur i podatku u źródła od tych firm.

Facebook czy Instagram?

Facebook i Instagram są najbardziej rozpoznawalnymi platformami społecznościowymi. Decyzja o zamieszczaniu reklam na jednej czy drugiej platformie jest bardzo indywidualna. W niektórych publikacjach można nawet przeczytać, że warto skorzystać zarówno z jednej jak i drugiej formy w celach porównawczych. Warto wziąć pod uwagę grupę docelową, do której chcemy dotrzeć z naszymi towarami czy usługami. Wydaje się, że Instagram przemawia obrazem, natomiast Facebook treścią, jednak jest to spore uproszczenie.

Informacje na temat gdzie lepiej się reklamować dostępne są w podlinkowanej publikacji.

Warto podkreślić, że zarówno Facebook, jak i Instagram należą do tej samej firmy Meta, co oznacza że rozliczenia podatkowe będą dokonywane właśnie z tą firmą.

Faktura za reklamę od Meta

Każdy przedsiębiorca chce znać efekty z ponoszonych nakładów na reklamę firmy i skutecznie wykorzystywać zainwestowane środki. Zanim będzie możliwe zamieszczanie reklam w pierwszej kolejności powinny zostać przesłane środki, które będą konsumowane przez emitowane reklamy. Ta sama zasada dotyczy zarówno Facebooka jak i Instagrama.

W każdej chwili na założonym koncie można sprawdzić stan środków i sposób ich wykorzystania w części dotyczącej rozliczeń i płatności. W celu pobrania faktur za świadczone usługi należy być zalogowanym w menedżerze reklam Meta w sekcji “Rozliczenia i płatności”. Faktury można pobrać pojedynczo lub zbiorczo za określony czas.

Przed zaksięgowaniem faktury w urządzeniach księgowych przedsiębiorca powinien sprawdzić jej kompletność, na fakturze powinny się znaleźć w szczególności następujące dane:

dane firmy Meta,

dane przedsiębiorcy,

numery VAT-UE obydwu stron transakcji,

kwota bez podatku VAT,

informacja, że transakcja jest objęta “odwrotnym obciążeniem”,

data wystawienia faktury,

numer faktury.

Jeśli wszystkie informacje zostały zamieszczone na fakturze, to pozostaje już tylko jej rozliczenie.

Faktura od Meta – jak rozliczyć?

Bez względu na to czy przedsiębiorca będzie korzystał z usługi reklamy na Facebooku czy Instagramie, to zarówno w jednym, jak i w drugim przypadku otrzyma fakturę od firmy Meta z siedzibą w Irlandii. Taka transakcja będzie stanowiła dla polskiego przedsiębiorcy import usług, do którego stosuje się art. 28b ustawy o podatku VAT. Oznacza to, że miejscem świadczenia usług, w przypadku świadczenia usług na rzecz przedsiębiorcy/usługobiorcy, jest miejsce, w którym posiada on swoją siedzibę działalności gospodarczej.

W przypadku importu usług polski przedsiębiorca ma obowiązek rejestracji do podatku VAT-UE na formularzu VAT-R.

Rejestracji dokonuje zarówno podatnik VAT czynny, jak i korzystający ze zwolnienia z podatku VAT.

Dla czynnego podatnika VAT, z pełnym prawem do odliczenia podatku VAT naliczonego, zakup usług od firmy Meta jest transakcją neutralną podatkowo – podatek należny stanowi jednocześnie podatek naliczony.

Podatnik VAT zwolniony rozlicza podatek VAT należny w deklaracji VAT-8 lub VAT-9M i ma obowiązek zapłaty podatku do urzędu skarbowego. Jeśli przedsiębiorca prowadzi PKPiR, to zapłacony podatek należny stanowi koszty uzyskania przychodów.

Podmioty wykonujące działalność nierejestrowaną import usług rozliczają w JPK_V7, jeśli są zarejestrowani do VAT, jeśli nie w deklaracji VAT-9M. Szczegółowe informacje na ten temat dostępne są w podlinkowanej publikacji.

Faktura od Meta – obowiązek podatkowy w VAT i PIT

Kluczowe przy rozliczaniu importu usług będzie prawidłowe określenie momentu powstania obowiązku podatkowe w VAT. W tym przypadku ważne będą daty, jakie znajdą się na fakturze wystawionej przez Meta.

Obowiązek podatkowy w VAT

Obowiązek podatkowy w VAT powstaje z chwilą wykonania usługi, dokonania płatności w całości lub w części.

Jeśli natomiast chodzi o rozliczenie kosztów uzyskania przychodów przez podmioty prowadzące PKPiR, to brany jest pod uwagę dzień poniesienia kosztu, za który uważa się datę wystawienia faktury.

Prawo do rozliczenia kosztu w PKPiR

Przedsiębiorca ma prawo do zaliczenia do kosztów uzyskania przychodów poniesiony wydatek na zakup usług reklamowych.

Przykład 1

Pani Ilona w miesiącu maju 2025 r. zakupiła usługę reklamową od firmy Meta. Faktura została wystawiona z datą 20 maja 2025 r., kwoty na fakturze wyrażone są w walucie PLN. Dodatkowo na fakturze widnieją jeszcze dwie daty:

data sprzedaży – reklama za okres 18-19 maja 2025 r.,

data zapłaty – 20 maja 2025 r.

W tym przypadku rozliczenie będzie wyglądało następująco:

19 maja 2025 r. – powstanie obowiązku podatkowego w VAT,

20 maja 2025 r. – rozliczenie kosztu w kol. 13 PKPiR.

Przykład 2

Pan Michał, czynny podatnik VAT, który prowadzi PKPiR, zakupił w miesiącu lipcu 2025 r. usługę reklamową, kwota na fakturze wyrażona jest w euro. Na wystawionej fakturze widnieją następujące daty:

data faktury – 5 lipca 2025 r.,

data sprzedaży – okres prowadzenia kampanii reklamowej 1-4 lipca 2025 r.,

data przedpłaty – 1 lipca 2025 r.

Obowiązek podatkowy w VAT powstaje w dniu 1 lipca 2025 r. a w PIT 5 lipca 2025 r.

W tym przypadku pan Michał ma jeszcze obowiązek przeliczyć kwoty wyrażone w euro na złotówki, nie ma możliwości zastosowania wspólnego kursu przeliczeniowego dla PIT i VAT:

przeliczenie w podatku VAT – według średniego kursu NBP z dnia 30.06.2025 r.,

przeliczenie dla podatku PIT – według średniego kursu NBP z dnia 04.07.2025 r.

Usługi reklamowe na Facebooku i Instagramie a podatek u źródła

Podatek u źródła jest pobierany od określonej kategorii przychodów enumeratywnie wymienionych w ustawie PIT, w szczególności będą to usługi:

doradcze,

księgowe,

badania rynku,

prawne,

reklamowe,

zarządzania i kontroli,

przetwarzania danych,

rekrutacji pracowników.

Pełen katalog przychodów objętych podatkiem u źródła został wymieniony w:

Ustawie PIT (art. 29 i art. 30a ust. 1 pkt 4) – obejmuje przychody osiągane przez osoby fizyczne prowadzące działalność gospodarczą,

Ustawie CIT (art. 21 ust. 1 oraz art. 22 ust. 1) – obejmuje przychody osiągane przez podmioty posiadające osobowość prawną typu: spółki z o.o., akcyjne.

Podatek u źródła od usług reklamowych jest pobierany w formie ryczałtu w wysokości 20% kwoty przychodu.

Podatnikiem podatku u źródła jest podmiot zagraniczny, który jest nierezydentem i uzyskuje dochody z tytułu świadczenia usług na rzecz polskiego przedsiębiorcy.

Płatnikiem podatku u źródła jest podmiot, który ma miejsce zamieszkania, siedzibę w kraju, w którym powstał przychód.

Nie zawsze polski przedsiębiorca będzie miał obowiązek pobrania podatku u źródła.

Brak obowiązku zapłaty podatku u źródła będzie wówczas, gdy:

pomiędzy Polską a krajem, w którym siedzibę ma firma świadcząca usługi dla polskiego przedsiębiorcy, podpisana jest umowa o unikaniu podwójnego opodatkowania, z której wynika, że nie ma obowiązku zapłaty podatku u źródła i

polski przedsiębiorca posiada certyfikat rezydencji zagranicznej firmy.

Oba te warunki muszą być spełnione łącznie.

Od wielu lat toczą się spory pomiędzy przedsiębiorcami a organami podatkowymi na temat formy certyfikatu rezydencji. Na szczęście w ostatnich latach fiskus złagodził swoje wymagania w temacie certyfikatów rezydencji i ich formy.

Szczegółowe omówienie zagadnień związanych z obowiązkiem posiadania certyfikatu rezydencji dostępne jest w podlinkowanej publikacji.

Uwaga!

Miejsce zamieszkania podatnika dla celów podatkowych może zostać potwierdzone kopią certyfikatu rezydencji, jeżeli informacje wynikające z przedłożonej kopii certyfikatu rezydencji nie budzą uzasadnionych wątpliwości co do zgodności ze stanem faktycznym (art. 41 ust. 9e ustawy o PIT; art. 26 ust. 1n ustawy o CIT).

Kontrowersje wokół usługi reklamowej

Nie wszyscy przedsiębiorcy są zgodni co do kwalifikowania zamieszczania reklam na Facebooku czy Instagramie jako usługi reklamowej. Takie wątpliwości miał podatnik, który zwrócił się zapytaniem do organu podatkowego, a później złożył odwołanie do sądu. Na temat konkretnego stanu będącego przedmiotem rozstrzygnięcia można przeczytać w wyroku sądowym z 9 stycznia 2024 r. sygn. akt I SA/Gl 118/23.

Co prawda w tym wyroku opisany jest przypadek pośrednictwa w świadczeniu usługi reklamowej, jednak nas będzie interesowało czy zamieszczanie reklam na platformie Facebook czy Instagram, to jest usługa reklamowa czy może jednak wynajem powierzchni reklamowej? Jak zawsze w takich przypadkach kością niezgody jest brak definicji pewnych pojęć jak chociażby “usługi reklamowej”. Organ podatkowy powołał się do wykładni językowej i orzecznictwa Trybunału Sprawiedliwości Unii Europejskiej (TSUE). W ocenie TSUE pojęcie usług reklamowych należy rozumieć jako wszelką działalność promocyjną, tzn. taką, której celem jest informowanie odbiorców o istnieniu firmy i jakości oferowanych produktów lub usług w celu zwiększenia ich sprzedaży. Usługi reklamowe tworzą wszelkie czynności stanowiące integralną część kampanii reklamowej, które mają na celu reklamę produktu lub usługi. W swoim rozstrzygnięciu sąd zgodził się z organem podatkowym, że nabywanie powierzchni na witrynach internetowych, aby wyświetlać tam określone treści, stanowi jedną z form dotarcia do potencjalnego klienta z przekazem, jest usługą reklamową, nawet jeśli te czynności mają jedynie związek pośredni z reklamą, stanowią usługi o charakterze reklamowym.

Przedsiębiorcy powinni mieć na uwadze, że podatek u źródła jest pobierany również jeśli świadczona usługa nosi znamiona usługi o podobnym charakterze jak usługa reklamowa, co jeszcze bardziej komplikuje temat. Dlatego jeśli przedsiębiorca wychodzi z założenia, że nabywane usługi nie podlegają pod podatek u źródła, to powinien zrewidować swój pogląd, najlepiej w oparciu o indywidualną interpretację podatkową w swojej sprawie.

IFT-2R Meta

Na druku IFT-2/IFT-2R zamieszczane są informacje o wysokości przychodu/dochodu uzyskanego przez podatników podatku dochodowego od osób prawnych, które nie mają siedziby lub zarządu na terytorium Polski. W tej informacji powinny się znaleźć między innymi przychody, jakie osiągają firmy zagraniczne świadczące różnego rodzaju usługi niematerialne, w tym usługi reklamowe.

W składanej informacji przedsiębiorca wykazuje kwoty dochodu podlegającego opodatkowaniu jak również te, które są zwolnione z opodatkowania. Jest to suma wszystkich wpłat, jakich polski przedsiębiorca dokonał w danym roku podatkowym na rzecz firmy Meta za świadczone usługi reklamowe.

Ważne!

Dzień zapłaty należności na rzecz firmy Meta jest to moment uzyskania przychodu przez nierezydenta. W oparciu o tę zasadę powinny być wykazywane przychody w informacji IFT-2R.

Informację roczną IFT-2R składają zarówno osoby fizyczne prowadzące jednoosobową działalność gospodarczą, jak i osoby prawne.

Termin złożenia informacji upływa 31 marca po zakończonym roku. Przykładowo informacja za 2025 rok powinna być złożona do 31 marca 2026 r.

Druk IFT-2R przedsiębiorcy przesyłają do:

Naczelnika Lubelskiego Urzędu Skarbowego,

firmy Meta przykładowo za pośrednictwem poczty czy wiadomości e-mail.

IFT-2R jak wypełnić?

Kwota przychodów wykazywana w informacji IFT-2R musi zostać przeliczona na złotówki, jeśli płatność była dokonywana w walucie obcej. Do przeliczenia przyjmuje się średni kurs NBP (tab. C) z ostatniego dnia roboczego poprzedzającego dzień dokonania zapłaty, który jest dniem powstania przychodu.

Przykład 3

Przedsiębiorca w 2024 roku dokonał zakupu usług reklamowych od firmy Meta na następujące kwoty:

faktura na kwotę 100 euro, zapłacona 04.03.2024 r. (kurs euro do przeliczenia 4,3176 zł z 01.03.2024 r.), wartość transakcji 431,76 zł,

faktura na kwotę 200 euro, zapłacona 04.06.2024 r. (kurs euro do przeliczenia 4,2817 zł z 03.06.2024 r.), wartość transakcji 856,34 zł,

faktura na kwotę 500 euro, zapłacona 02.10.2024 r. (kurs euro do przeliczenia 4,2846 zł z 01.10.2024 r.), wartość transakcji 2.142,30 zł,

faktura na kwotę 1.000 euro, zapłacona 07.01.2025 r. (kurs euro do przeliczenia 4,2718 zł z 03.01.2025 r.), wartość transakcji 4.271,80 zł.

Zgodnie z tym co zostało napisane wcześniej, w informacji IFT-2R ujmuje się te kwoty przychodów, które firma świadcząca usługę otrzyma w danym roku podatkowym:

suma przychodów do informacji IFT-2R: 431,76 zł + 856,34 zł + 2.142,30 zł = 3.430,40 zł, w zaokrągleniu 3.430 zł,

kwota 4.271,80 zł będzie wykazana w IFT-2R składanym za 2025 rok w 2026 roku.

Przedsiębiorca posiada kopię certyfikatu rezydencji firmy Meta, a więc nie musi naliczać, pobierać i wpłacać do urzędu skarbowego zryczałtowanego podatku dochodowego.

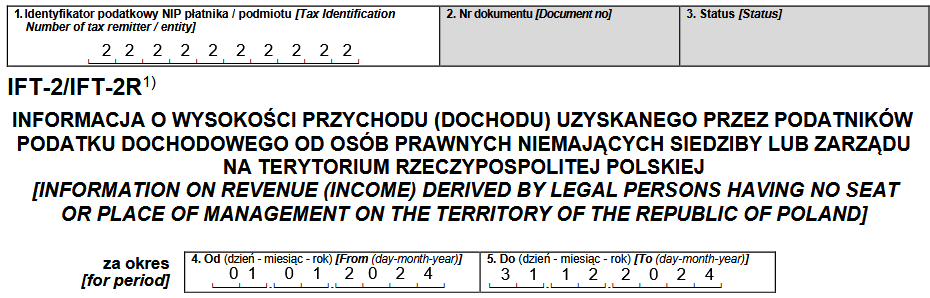

Wypełnianie informacji IFT-2R rozpoczynamy od wpisania numeru NIP i okresu, za który jest składana:

Na druku z automatu pojawia się nazwa urzędu, do którego jest przekazywana informacja:

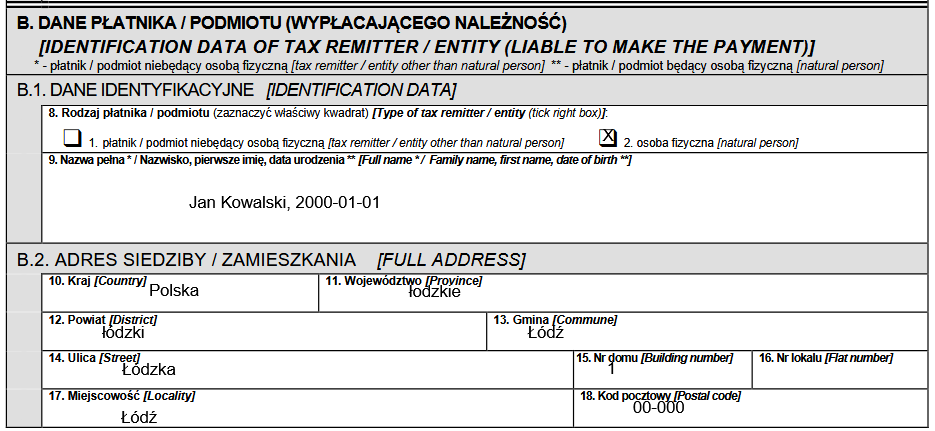

W części B.1 i B.2 osoby fizyczne prowadzące działalność gospodarczą zaznaczając odpowiednie pole i wpisują swoje dane osobowe:

imię i nazwisko,

adres zamieszkania.

Na druku zostały wpisane dane fikcyjne.

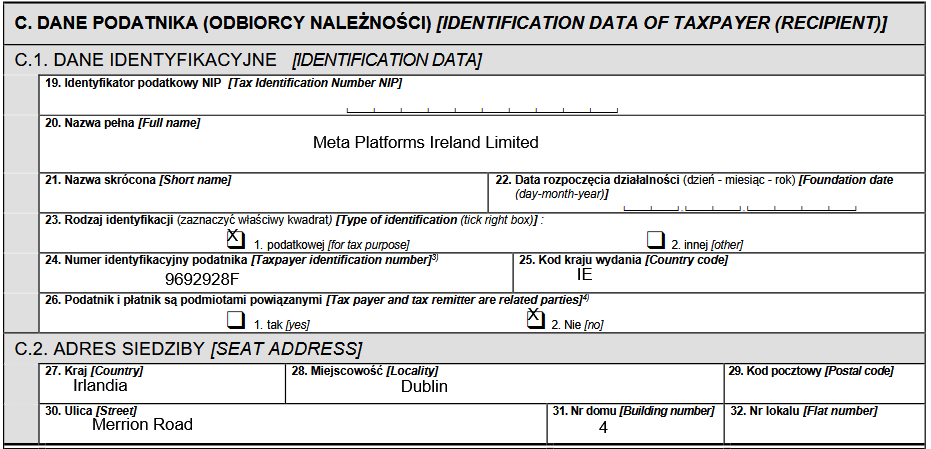

W części C wpisuje się dane kontrahenta, w naszym przypadku jest to firma Meta:

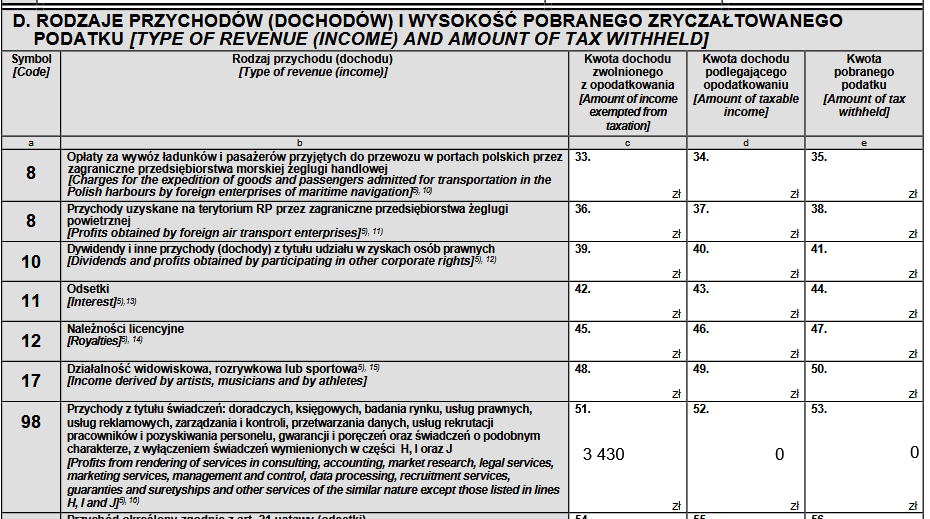

W części D wpisujemy kwotę przychodów z tytułu świadczenia usług reklamowych. W naszym przypadku w oparciu o dane z przykładu 3 będzie to kwota 3.430 zł i jest to kwota zwolniona z opodatkowania:

Podsumowanie

W dzisiejszej publikacji został poruszony temat reklam na Facebooku i Instagramie i rozliczania podatku u źródła od takich usług.

Reklamowanie firmy w mediach społecznościowych stało się powszechne i ogólnodostępne, nic więc dziwnego, że przedsiębiorcy chętnie korzystają z tej formy promocji. Dzięki temu mogą docierać do dużego grona odbiorców w krótkim czasie. Mają również kontrolę nad wydatkowanymi środkami.

Dla polskiego przedsiębiorcy nabycie usług od firmy Meta stanowi import usług, a to oznacza obowiązek rozliczenia podatku VAT należnego w Polsce. Nie ma przy tym znaczenia status podatnika w VAT – zarówno czynny, jak i korzystający ze zwolnienia od podatku przedsiębiorca – ma obowiązek wyliczyć i wykazać podatek należny. Podatnik VAT czynny ma prawo do odliczenia podatku naliczonego, dlatego w jego przypadku taka transakcja jest najczęściej neutralna podatkowo.

Przy okazji nabywania usług od podmiotu zagranicznego – nierezydenta pojawia się temat podatku u źródła, który powinien być niekiedy pobierany przez płatnika. W przypadku firmy Meta zostało wyjaśnione, że uzyskiwane przychody będą korzystały ze zwolnienia od tego podatku z uwagi na podpisaną umowę z Irlandią o unikaniu podwójnego opodatkowania.

Dodatkowym warunkiem uprawniającym do zwolnienia będzie posiadanie certyfikatu rezydencji, co obecnie nie jest zbyt trudne.

Na przykładzie zostało pokazane, w jaki sposób przedsiębiorca powinien wypełnić informację IFT-2R, którą składa się po zakończonym roku podatkowym w terminie do 31 marca do Lubelskiego Urzędu Skarbowego. Taki druk powinny złożyć wszystkie podmioty, które korzystały z usług firmy Meta.

Warto dodać, że taka sama zasada rozliczania, za świadczone usługi reklamowe, jak w przypadku firmy Meta będzie obowiązywała również do faktur otrzymywanych od firmy Google.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Koszt sklepu na Shopify w 2026 roku zaczyna się od około 150 – 300 zł miesięcznie dla małych sklepów, ale realne wydatki mogą przekroczyć nawet kilka tysięcy złotych miesięcznie przy większej sprzedaży. Oprócz abonamentu Shopify trzeba uwzględnić prowizje od płatności, aplikacje, szablony, marketing, integracje oraz koszty obsługi sklepu.

SMS marketing staje się w e-commerce jednym z najskuteczniejszych kanałów komunikacji. Wielu właścicieli sklepów zastanawia się jednak, jak wykorzystać SMS marketing, aby był przydatny, a nie nachalny. Dlatego w tym artykule zebraliśmy najważniejsze informacje na ten temat.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Ile kosztuje sklep na Shopify? Przegląd wydatków

Ile kosztuje sklep na Shopify? Przegląd wydatków

Limity podatkowe oraz wskaźniki płacowe w 2026 – ile będą wynosić?

Limity podatkowe oraz wskaźniki płacowe w 2026 – ile będą wynosić?

SMS marketing w e-commerce – czy warto wykorzystywać SMS-y do komunikacji z klientami?

SMS marketing w e-commerce – czy warto wykorzystywać SMS-y do komunikacji z klientami?

Jak rozliczyć sprzedaż przez internet?

Jak rozliczyć sprzedaż przez internet?