Jak sprawdzić czy kontrahent jest zarejestrowany w VAT UE?

Wraz z rozwojem prowadzonej działalności gospodarczej może pojawić się potrzeba poszerzenia grona kontrahentów również o tych z innych krajów Unii Europejskiej. To zaś wymaga pozyskania informacji odnośnie do ich wiarygodności. Jak zatem w skuteczny i pewny sposób zdobyć informacje o potencjalnym partnerze handlowym?

Zobacz nasz film podsumowujący najważniejsze informacje na temat VAT UE

Z pomocą przychodzi platforma VIES UE – akronim od angielskiego “VAT Information and Exchange System”, a zatem Systemu Wymiany Informacji o VAT. Jak sprawdzić kontrahenta unijnego z jej zastosowaniem? Co można na niej znaleźć? Na jakiej zasadzie funkcjonuje? Dlaczego warto zdać się na zawarte w niej dane? Zapraszamy do lektury.

Planujesz założenie firmy?

Umów się na bezpłatną wideorozmowę z ekspertem, podczas której zarejestrujesz działalność unikając typowych pułapek i błędów.

Jak sprawdzić VAT UE: czym jest VIES?

VIES jest systemem informatycznym, stworzonym przez Komisję Europejską, z którego pomocą można zweryfikować podatników VAT, zarejestrowanych jako podmioty dokonujące wewnątrzwspólnotowych transakcji. Wśród jego funkcjonalności znaleźć można wyszukiwarkę przedsiębiorców zarejestrowanych jako prowadzący handel na terenie Unii Europejskiej.

Komisja Europejska nie ponosi przy tym odpowiedzialności za ewentualne nieścisłości co do prawdziwości danych, jakie znaleźć można w wyszukiwarce VAT UE, gdyż stanowi ona jedynie agregat informacji pochodzących z krajowych baz danych i to na tym poziomie następuje ich wprowadzanie, korekta i kontrola.

Jak sprawdzić kontrahenta unijnego za pomocą wyszukiwarki VAT UE?

Sprawdzenia NIP-u unijnego nie jest skomplikowane. Wystarczy wskazać państwo członkowskie pochodzenia danego przedsiębiorcy oraz jego numer VAT UE.

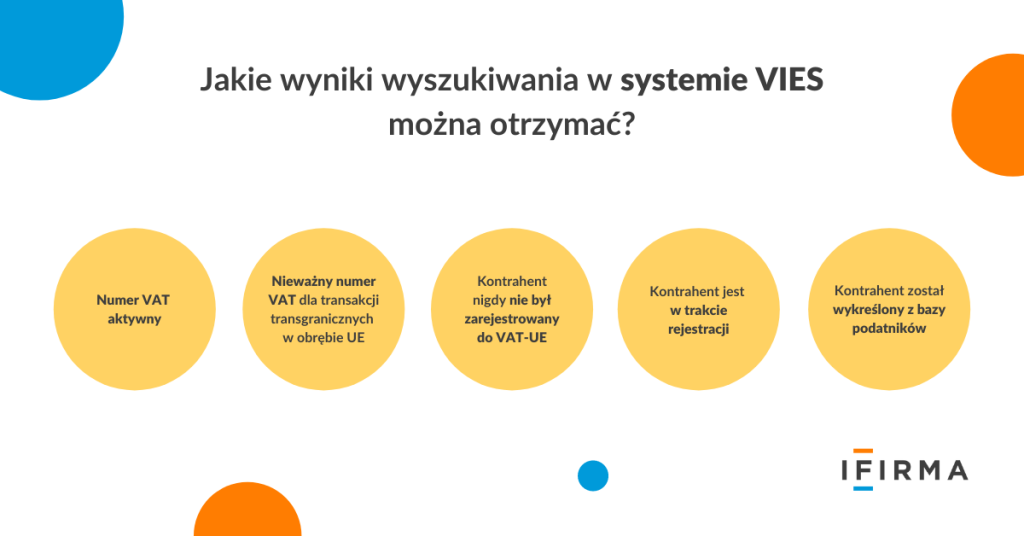

W odpowiedzi na te dane system powinien udzielić informacji co do statusu określonego numeru VAT. Może on być aktywny lub nieaktywny.

Ten pierwszy oznacza, iż dany przedsiębiorca jest zarejestrowany jako europejski płatnik VAT-u, podczas gdy drugi wskazuje, iż na chwilę weryfikacji wskazanych danych status ten nie został dochowany. Co należy podkreślić, status ten jest aktualny na dzień wyszukiwania. Dlatego też istotne jest, aby sprawdzać go w dniu dokonania transakcji. Ewentualne późniejsze zmiany pozostają bez wpływu na prawo do stosowania stawki VAT lub zasad opodatkowania właściwego dla przeprowadzenia transakcji europejskiej.

Informacja o aktywnym statusie danego przedsiębiorcy może, ale nie musi być uzupełniona o dane identyfikujące podatnika, takie jak jego nazwa lub adres. Niejednorodne wyniki wyszukiwania są w tym przypadku następstwem indywidualnych polityk i regulacji prawnych państw członkowskich odnośnie do poziomu ochrony danych.

Brak aktywnego statusu przedsiębiorcy jako płatnika VAT-u EU może z kolei wynikać z szeregu okoliczności, takich jak nieistnienie danego numeru VAT, brak jego aktywacji, brak dopełnienia procesu rejestracji lub wykreślenie z bazy danych podatników VAT – system nie wskazuje jednak konkretnego powodu ani terminu utraty omawianego statusu. Możliwe również, że nastąpiła pomyłka podczas wpisywania lub przekazywania danych identyfikacyjnych. Jeżeli jest się zaś pewnym odnośnie do prawidłowości wprowadzonych danych oraz statusu europejskiego płatnika VAT-u należy zwrócić się do właściwego organu administracji podatkowej i wyjaśnić zaistniałą sytuację.

Dlaczego posiadanie NIP-u UE jest ważne?

Obowiązek posiadania NIP-u UE spoczywa na każdym podmiocie chcącym zrealizować transakcję wewnątrzwspólnotową. Celem rejestracji powinien on uzupełnić formularz VAT-R, a następnie złożyć go w urzędzie samodzielnie, za pośrednictwem poczty lub w formie elektronicznej opatrzonej bezpiecznym kwalifikowanym podpisem.

Ci, którzy są już zarejestrowani jako czynni podatnicy VAT-u lub którzy zostali zwolnieni z podatku, zgłaszają jedynie aktualizację danych, wypełniając formularz.

Potwierdzenie rejestracji podatnika VAT-u EU jest warunkiem zastosowania 0-procentowej stawki VAT. Chcąc przeprowadzić transakcję wewnątrzwspólnotowej dostawy towarów (sprzedaży i wywozu towarów na teren innego państwa członkowskiego, w związku z którymi przysługują ulgi podatkowe) konieczne jest, aby strony transakcji posiadały status podatników zarejestrowanych dla celów WDT.

FAQ - najczęściej zadawane pytania

Jak sprawdzić VAT UE?

VAT UE sprawdzić można korzystając z wyszukiwarki dostępnej na VIES UE.

Czym jest VIES?

VIES jest platformą stworzoną przez Komisję Europejską, agregującą dane krajowych administracji podatkowych, która umożliwia sprawdzenie NIP-u unijnego zagranicznego kontrahenta pochodzącego z Unii Europejskiej, zarejestrowanego jako dokonującego transakcji wewnątrzwspólnotowych.

Czym skutkuje brak ważnego NIP-u UE?

Brak ważnego NIP-u UE uniemożliwia dokonanie wewnątrzwspólnotowej wymiany towarów (WDT) i skorzystanie z 0-procentowej stawki podatku VAT.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W ramach programu “Czyste Powietrze” można uzyskać dofinansowanie na kompleksową termomodernizację budynków oraz wymianę starych źródeł ciepła na te nowoczesne spełniające odpowiednie normy. Sprawdź szczegóły dotacji oraz zapoznaj się, ze zmianami w “Czystym Powietrzu” od roku 2024.

Dnia 15.10 2025 roku, Prezydent podpisał tzw. ustawę stażową – która wprowadza nowe rozwiązanie, jakim jest wliczanie do stażu pracy także tych okresów, które dotąd nie były brane pod uwagę, jak np. prowadzenie działalności gospodarczej, czy praca na umowie zleceniu.

Ponad połowa firm uważa, że na KSeF najbardziej skorzysta administracja publiczna. Tylko 16% chce, by system wdrożono zgodnie z pierwotnym harmonogramem. A dla 25% największym wyzwaniem ostatnich miesięcy były właśnie przygotowania do KSeF – większym niż składka zdrowotna czy podwyżki ZUS.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Dofinansowanie “Czyste Powietrze” – zasady 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026

KSeF z perspektywy przedsiębiorców — badanie ankietowe

KSeF z perspektywy przedsiębiorców — badanie ankietowe

Działalność gospodarcza będzie wliczana do stażu pracy?

Działalność gospodarcza będzie wliczana do stażu pracy?

KSeF z perspektywy przedsiębiorców 2026: kto zyska, jakie są obawy i jak się przygotować?

KSeF z perspektywy przedsiębiorców 2026: kto zyska, jakie są obawy i jak się przygotować?