ZUS DRA jak wypełnić deklarację rozliczeniową cz. I i II

Jednym z niezbędnych dokumentów, przeznaczonych dla płatników składek co miesiąc rozliczających składki na ubezpieczenia społeczne, zdrowotne oraz inne (np. Fundusz Pracy), jest druk ZUS DRA. To nic innego, jak deklaracja rozliczeniowa, która służy do rozliczania składek oraz wypłaconych w danym okresie (miesiącu) świadczeń. W niniejszym artykule wyjaśniamy, dlaczego istnieją dwa oddzielne druki DRA (ZUS DRA cz I oraz ZUS DRA cz II). Pokazujemy także, krok po kroku, jak wypełnić poszczególne rubryki w piśmie.

Umów się na bezpłatną wideorozmowę z ekspertem, podczas której zarejestrujesz działalność unikając typowych pułapek i błędów.

DRA ZUS – deklaracja rozliczeniowa ZUS dla płatników składek. Kto i kiedy wypełnia pismo?

W przedmiotowym dokumencie płatnik wykazuje miesięczne rozliczenia składek oraz wypłacone świadczenia. Jeśli prowadzisz samodzielny biznes i nie zatrudniasz żadnych pracowników, nie musisz druku DRA składać comiesięcznie.

Jeśli w Twojej firmie pracują także inne osoby, jesteś zobligowany do przekazywania (oprócz ZUS DRA) także raportów imiennych za każdego pracownika z osobna. W tym drugim przypadku deklarację należy składać do połowy miesiąca (maksymalnie 15 dnia, włącznie) następującego po miesiącu składkowym.

Jeśli opłacasz składki wyłącznie za siebie, do ZUS-u przekazujesz wyłącznie deklarację rozliczeniową.

Podstawowy dokument DRA i ZUS DRA cz II. Czym się różnią deklaracje DR i gdzie je znaleźć?

ZUS udostępnia dwa dokumenty DRA, które mogą być wypełniane przez płatnika. Podstawowy dokument to zwykła, miesięczna deklaracja rozliczeniowa lub korygująca, na której płatnik przedstawia wszystkie opłacone składki i świadczenia.

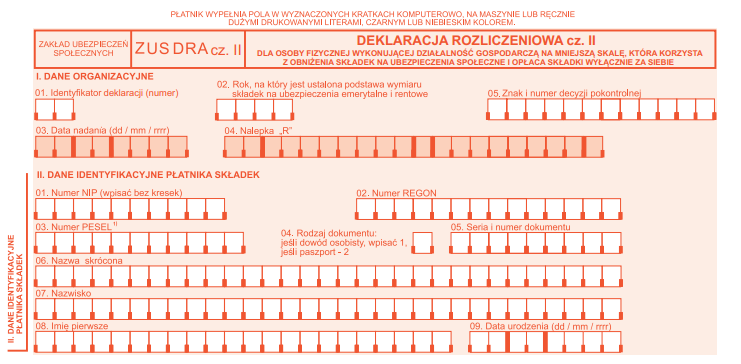

Druk DRA II to raport, który składa się tylko i wyłącznie raz w roku. Co jeszcze odróżnia go od dokumentu bazowego? Deklaracja ZUS DRA cz. II jest przeznaczona dla osoby fizycznej, która prowadzi działalność na mniejszą skalę oraz korzysta z obniżenia składek na ubezpieczenia społeczne (i opłaca te składki wyłącznie za siebie).

Celem drugiej części dokumentu DRA jest wykazanie podstawy wymiaru rocznych składek, wyliczonej od średniomiesięcznego dochodu za poprzedni rok kalendarzowy. Formularz ten składasz za styczeń danego roku lub za pierwszy miesiąc, od którego rozpoczynasz lub wznawiasz własną działalność gospodarczą.

Deklaracja rozliczeniowa ZUS DRA składa się z dwóch stron, obejmujących dwanaście sekcji. Dokument ZUS DRA cz II to jednostronicowe pismo, które zawiera o połowę mniej sekcji.

Dokumenty należy wypełniać poprzez nanoszenie informacji w dedykowane polach. Można to robić komputerowo, na maszynie lub odręcznie. Wymaga się, aby pismo wypełniać wielkimi literami, czarnym lub niebieskim kolorem długopisu.

Poniżej przedstawiamy, jak wypełnić deklarację DRA ZUS, a następnie wykazujemy różnice, które istnieją w dokumencie ZUS DRA cz II.

ZUS DRA – Sekcja I. Dane organizacyjne

W pierwszym polu należy wpisać termin przysyłania deklaracji i raportów. Jeśli składasz pismo do 10 dnia następnego miesiąca za poprzedni miesiąc rozliczeniowy, wpisz cyfrę 2. W kolejnych polach wypełnia się identyfikator deklaracji oraz znak i numer decyzji pokontrolnej, pomijając ciemniejsze pola 3 oraz 4.

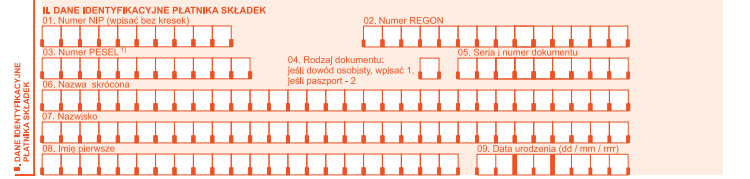

ZUS DRA – Sekcja II. Dane identyfikacyjne płatnika składek

W tym miejscu wpisujesz wszystkie dane osobowe, które zostały wskazane we wniosku: m.in. REGON, NIP, PESEL, imię i nazwisko, data urodzenia.

ZUS DRA – Sekcja III. Inne informacje

Tutaj należy zamieścić informacje na temat liczby osób, które ubezpieczasz. Pole nr 2 należy pominąć, a w polu trzecim określić stopę procentową składek na ubezpieczenie wypadkowe, do dwóch miejsc po przecinku.

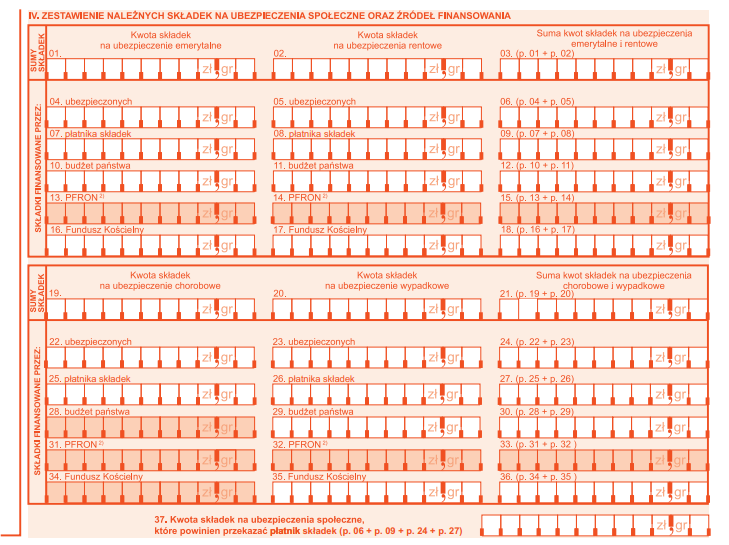

ZUS DRA – Sekcja IV. Zestawienie należnych składek na ubezpieczenia społeczne oraz źródeł finansowania

Część informacji należy wypełnić zgodnie z zasadami naliczania, przewidzianymi w ustawie o systemie ubezpieczeń społecznych. W poszczególnych polach należy zatem określić kwotę składek na ubezpieczenia (emerytalne, rentowe, chorobowe, wypadkowe) wraz z podaniem sum, pamiętając o wypełnianiu tylko tych rubryk, które cię dotyczą.

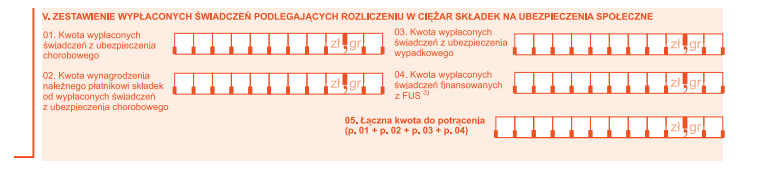

ZUS DRA – Sekcja V. Zestawienie wypłaconych świadczeń podlegających rozliczeniu w ciężar składek na ubezpieczenia społeczne.

Tę rubrykę należy wypełnić, jeśli posiadasz uprawnienia i realizujesz wypłatę świadczeń rozliczanych ze składek na ubezpieczenia społeczne. W innym wypadku należy pominąć rzeczoną sekcję. W ośmiu polach należy wpisać kolejno: kwotę wypłaconych świadczeń z ubezpieczenia chorobowego; kwotę wynagrodzenia należnego płatnikowi składek od wypłaconych świadczeń z ubezpieczenia chorobowego; kwotę wypłaconych świadczeń z ubezpieczenia wypadkowego; kwotę wypłaconych świadczeń finansowanych z FUS; łączną kwotę do potrącenia. Wartości podajemy co do grosza.

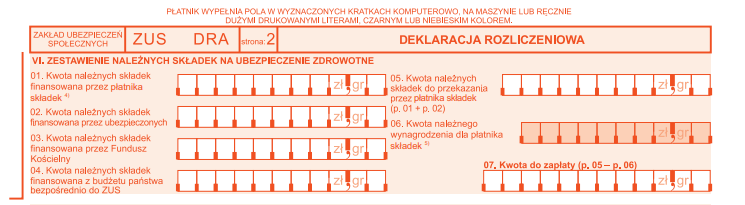

ZUS DRA – Sekcja VI. Zestawienie należnych składek na ubezpieczenie zdrowotne

W tej sekcji wypełniamy kwoty należnych składek na ubezpieczenie zdrowotne, które zostały sfinansowane przez płatnika składek, ubezpieczonych, Fundusz Kościelny, budżet państwa. W polu 5 uzupełnia się kwotę należnych składek do przekazania przez płatnika składek, w polu 6 kwotę wynagrodzenia za terminowe rozliczenie (gdy korygujesz deklaracje DR za okresy wcześniejsze, niż kwiecień 2003 roku) i w polu 7 kwotę, którą jesteś zobowiązany zapłacić jako płatnik składek.

ZUS DRA – Sekcja VII. Zestawienie należnych składek na Fundusz Pracy i Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych

Wypełnia się analogicznie, jak w poprzednich sekcjach, jednakże w tym przypadku chodzi o tytułowe kwoty należnych składek.

ZUS DRA – Sekcja VIII. Zestawienie należnych składek na fundusz emerytur pomostowych

Wypełnia się analogicznie, jak w poprzednich sekcjach, jednakże w tym przypadku chodzi o tytułowe kwoty należnych składek.

ZUS DRA – Sekcja IX. Zestawienie należnych składek do zwrotu/zapłaty

W pierwszym polu wpisuje się kwotę do zwrotu przez ZUS, a polu kwotę do zapłaty, będącą sumą informacji z pól IV.37, VI.07, VII.03, VIII.03.

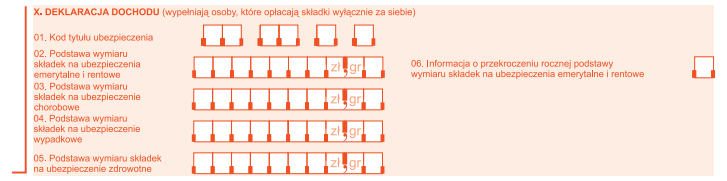

ZUS DRA – Sekcja X. Deklaracja dochodu

Jeśli wypełniasz składki sam za siebie, wtedy wypełniasz ten blok. W innym przypadku należy sekcję pominąć.

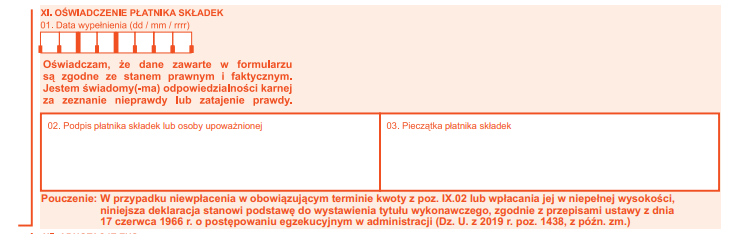

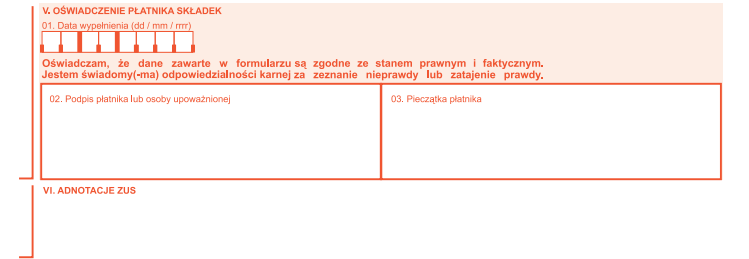

ZUS DRA – Sekcja XI. Oświadczenie płatnika składek

Oświadczenie zawierać musi datę wypełnienia formularza, czytelny podpis oraz pieczątkę (jeśli posiadasz).

ZUS DRA – Sekcja XII. Adnotacje ZUS

Tej sekcji nie należy wypełniać.

ZUS DRA cz II jak wypełnić. Deklaracje rozliczeniowa ZUS – różnice

W formularzu ZUS DRA cz II sekcje numer I oraz II wypełniane są niemalże identycznie, z tym że nie wypełniamy terminu przysyłania deklaracji i raportów (jest to dokument roczny).

Sekcja III drugiego dokumentu obejmuje informacje nt. podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. W tym miejscu należy wpisać przychód z działalności gospodarczej za ubiegły rok kalendarzowy, podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe oraz dochód z działalności gospodarczej za ubiegły rok kalendarzowy.

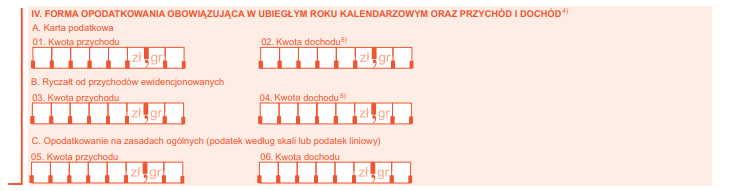

W sekcji IV uzupełniamy dane o formie opodatkowania obowiązujące w ubiegłym roku kalendarzowym oraz przychód i dochodów. Do wyboru mamy pola: A (karta podatkowa), B (ryczałt od przychodów ewidencjonowanych) lub C (opodatkowanie na zasadach ogólnych).

Sekcja V i VI jest analogiczna, jak w przypadku sekcji XI i XII w dokumencie ZUS DRA.

FAQ - najczęściej zadawane pytania

ZUS DRA co to jest?

To dokument przeznaczony dla płatników składek rozliczających składki na ubezpieczenia społeczne i zdrowotne, który służy do rozliczania składek i wypłaconych w danym okresie świadczeń.

Jak złożyć deklarację ZUS DRA przez internet?

Można to zrobić za pośrednictwem portalu PUE ZUS. Należy zalogować się na swoje konto, uruchomić aplikację ePłatnik, a następnie podążać za wskazówkami nt. rozliczenia. Wypełnianie ZUS DRA online jest najszybszym sposobem na złożenie formularza.

Jak wypełnić ZUS DRA na zwolnieniu lekarskim?

W przypadku posiadania zwolnienia lekarskiego, zmniejszenie składek ZUS następuje dopiero po wydaniu decyzji z ZUS. W takim przypadku należy (po wypłaceniu zasiłku chorobowego) skorygować deklarację za miesiąc, w którym wystąpiła niezdolność do pracy.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Od 13 kwietnia 2026 roku obowiązują nowe przepisy dotyczące kontroli i wykorzystywania zwolnień lekarskich (L4). Zmiany mają na celu doprecyzowanie dotychczasowych zasad oraz ograniczenie nadużyć, ale jednocześnie wprowadzają pewne ułatwienia dla pracowników.

W ramach programu “Czyste Powietrze” można uzyskać dofinansowanie na kompleksową termomodernizację budynków oraz wymianę starych źródeł ciepła na te nowoczesne spełniające odpowiednie normy. Sprawdź szczegóły dotacji oraz zapoznaj się, ze zmianami w “Czystym Powietrzu” od roku 2024.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

KSeF z perspektywy przedsiębiorców — badanie ankietowe

KSeF z perspektywy przedsiębiorców — badanie ankietowe

Zakup klimatyzacji a ulga termomodernizacyjna

Zakup klimatyzacji a ulga termomodernizacyjna

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026