Sprzedaż nieruchomości ze spadku a PIT – co musisz wiedzieć, żeby nie zapłacić podatku?

Sprzedaż nieruchomości ze spadku a PIT – co musisz wiedzieć, żeby nie zapłacić podatku?

Sprzedaż nieruchomości to proces, który zawsze wymaga szczególnej uwagi – nie kończy się bowiem na znalezieniu kupca, ale obejmuje również kwestie prawne i podatkowe. Gdy do tego dochodzi sprzedaż nieruchomości nabytej w spadku, sprawa staje się jeszcze bardziej skomplikowana.

Szkolenie pracowników po godzinach pracy – czy jest zgodne z prawem?

Szkolenie pracowników po godzinach pracy – czy jest zgodne z prawem?

Szkolenia są dziś stałym elementem funkcjonowania w zakładów pracy, jednak w praktyce wciąż budzą liczne wątpliwości prawne. Szkolenie pracowników po godzinach pracy – czy jest zgodne z prawem? To pytanie regularnie pojawia się zarówno po stronie pracodawców, jak i pracowników, zwłaszcza gdy podnoszenie kwalifikacji odbywa się poza standardowym czasem pracy. Równie istotna pozostaje kwestia finansowa, a mianowicie czy dni szkoleniowe są płatne, a jeśli tak, w jakim zakresie i na jakich zasadach.

Jak zorganizować przedsprzedaż produktu w sklepie internetowym?

Jak zorganizować przedsprzedaż produktu w sklepie internetowym?

Przedsprzedaż w sklepie internetowym to szansa, by z wyprzedzeniem sprawdzić zainteresowanie nowym produktem, zebrać zamówienia i zbudować napięcie przed premierą. W tym artykule pokażemy, jak zorganizować skuteczny preorder produktu – od technicznych ustawień w sklepie, przez komunikację z klientem, aż po promocję i realizację.

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Obecnie wiele osób ma wątpliwości, jakie działania mogą prowadzić do utraty prawa do zasiłku chorobowego. Aby je rozwiać, w rządzie pojawił się projekt, który ma na celu m.in. doprecyzowanie zasad utraty prawa do zasiłku chorobowego, wprowadzenie regulacji dotyczących przebywania poza granicami RP w okresie zwolnienia lekarskiego oraz możliwości świadczenia pracy u jednego pracodawcy, podczas gdy zwolnienie dotyczy innego. Sprawdź szczegóły planowanych zmian w L4 2026/2027!

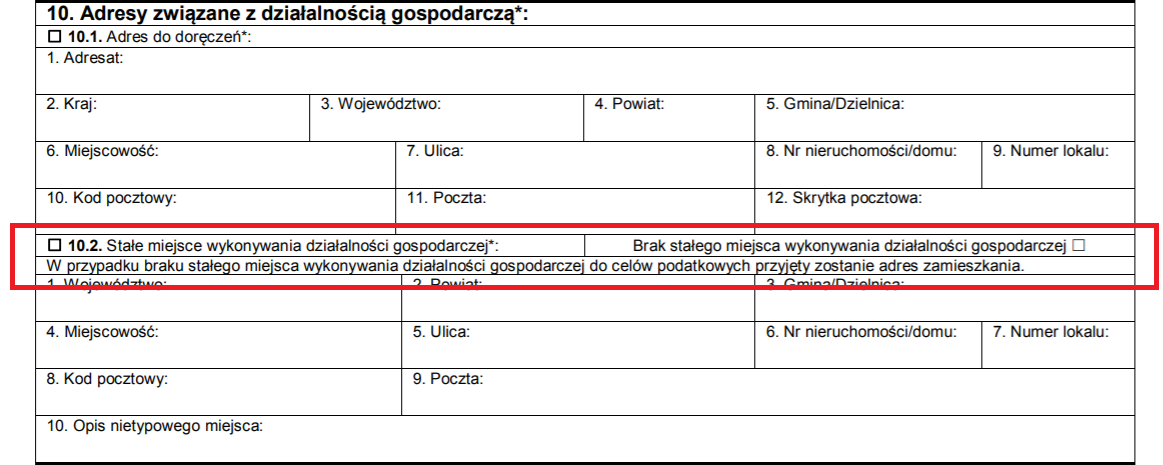

Czy adres ten można usunąć w trakcie działania firmy?

Nie trzeba zglaszac zmiany adresu na VAT-R jesli nie zmienia sie rejon jurysdykcji danego US

Dzień dobry.

Jestem zameldowany w miejscowości X, natomiast działalność gospodarczą chciałbym założyć w miejscowości Y (siedziba firmy). Rozliczać chciałbym się natomiast w miejscu zameldowania X, a na fakturach sprzedażowych widniałby adres siedziby Y. Czy takie rozwiązanie jest możliwe? Z góry dziękuję za odpowiedź.