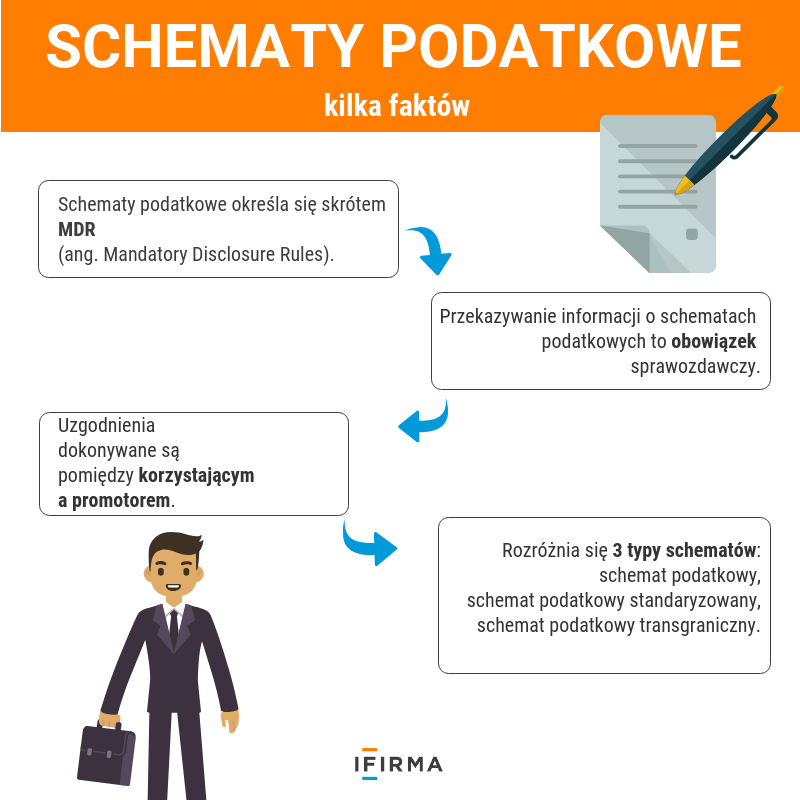

Schematy podatkowe zwane jako MDR (ang. Mandatory Disclosure Rules) weszły w życie od 1 stycznia 2019 roku. Przedsiębiorcy zaczęli sobie zadawać pytania kogo i w jakim zakresie obowiązują. Samo zdefiniowanie schematu podatkowego nie jest proste. Jest to nowe pojęcie, które pojawiło się w polskim prawie podatkowym stąd wiele pytań i wątpliwości.

Jaki był cel wprowadzenia schematów podatkowych?

Głównym celem wprowadzenia raportowania schematów podatkowych było wprowadzenie mechanizmu powiadamiania Krajowej Administracji Skarbowej (KAS) o podejmowanych działaniach przez przedsiębiorców, które mogą w efekcie końcowym doprowadzić między innymi do zmniejszenia obciążeń podatkowych.

Raportowanie obejmuje wszystkie podatki z wyłączeniem cła.

Zmiana obowiązujących przepisów – w projekcie specustawy dotyczącej koronawirusa znalazł się również zapis o zawieszeniu na okres od 31 marca do 30 czerwca 2020 roku raportowania schematów podatkowych z uwagi sytuację związaną z epidemią COVID-19 w Polsce. Więcej informacji.

Definicja mikroprzedsiębiorcy

Ustawa z dnia 6 marca 2018 r. Prawo przedsiębiorców definiuje kto to jest mikroprzedsiębiorca:

Jest to przedsiębiorca, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

zatrudniał średniorocznie mniej niż 10 pracowników oraz

osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro.

Czy mikroprzedsiębiorca ma obowiązek raportowania schematów podatkowych?

Zgodnie z wyjaśnieniami Ministerstwa Finansów obowiązek informacyjny na gruncie przepisów MDR nie powstanie, gdy nie jest spełnione kryterium kwalifikowanego korzystającego, a mianowicie:

przychody/koszty/aktywa podmiotu nie przekraczają równowartości w PLN 10 mln EUR oraz

wartość przedmiotu uzgodnienia nie przekracza 2,5 mln EUR i jednocześnie nie jest spełnione kryterium transgraniczne.

Na pierwszy rzut oka można byłoby powiedzieć, że według kryterium kwalifikowanego korzystającego mikroprzedsiębiorca nie spełnia warunków do objęcia go raportowaniem schematów podatkowych. Tylko w tym miejscu trzeba sobie odpowiedzieć na pytanie co to jest kryterium transgraniczne?

Raportowanie schematów podatkowych MDR

Schemat podatkowy transgraniczny

Schemat podatkowy transgraniczny (art. 86a § 1 pkt 12) rozumie się przez to uzgodnienie, które:

spełnia kryterium transgraniczne oraz:

spełnia kryterium głównej korzyści oraz posiada którąkolwiek z ogólnych cech rozpoznawczych, o których mowa w pkt 6 lit. a–h, lub

posiada szczególną cechę rozpoznawczą.

Kryterium transgraniczne uważa się za spełnione, jeżeli uzgodnienie dotyczy więcej niż jednego państwa członkowskiego Unii Europejskiej lub państwa członkowskiego UE i państwa trzeciego przy spełnieniu jeszcze wielu dodatkowych w

arunków, o których jest mowa w ustawie Ordynacja podatkowa (art. 86a § 3). Dla kryterium transgranicznego istotna jest rezydencja podatkowa uczestnika.

Trudno jest jednoznacznie odpowiedzieć na pytanie czy schematy podatkowe dotyczą również mikroprzedsiębiorców.

Mając na uwadze, że w przypadku schematów podatkowych transgranicznych nie ma zastosowania kryterium kwalifikowane korzystającego nawet mikroprzedsiębiorca może być uczestnikiem uzgodnień w ramach tego schematu podatkowego.

Ważne informacje z objaśnienia Ministerstwa Finansów

W wydanych wyjaśnieniach fiskus odniósł się między innymi do wyjaśnienia, że:

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Praktyka pokazuje, że w social mediach często umieszczamy wizerunek innych osób, niekiedy bez ich zgody czy nawet wiedzy. Tymczasem za każdym takim obrazem stoją prawa autorskie oraz prawo do ochrony wizerunku, których użytkownicy nie znają bądź ignorują.

Erli umacnia swoją pozycję jako drugi najpopularniejszy marketplace w Polsce, wciąż przyciągając sprzedawców szukających alternatywy dla Allegro. Niższe prowizje, rosnący ruch i własne mechanizmy promocji sprawiają, że platforma staje się coraz chętniej wybieranym kanałem sprzedaży.

Prowadzenie sklepu internetowego wiąże się z wieloma obowiązkami wobec klientów, w tym z zapewnieniem zwrotów w sklepie online zgodnych z prawem oraz możliwości składania reklamacji.

Decyzja prezydenta o podpisaniu nowelizacji ustawy o Państwowej Inspekcji Pracy i jednoczesnym skierowaniu jej do Trybunału Konstytucyjnego stawia rynek pracy w stanie prawnej niepewności. Nowe przepisy, które mają wzmocnić walkę z nadużyciami wobec pracowników, zaczną obowiązywać, choć ich konstytucyjność została zakwestionowana jeszcze przed wejściem w życie. To rzadki ruch, który łączy polityczny kompromis z prawnym ryzykiem.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Fotografia a prawa autorskie – na jakich zasadach można wykorzystywać zdjęcia w sieci?

Fotografia a prawa autorskie – na jakich zasadach można wykorzystywać zdjęcia w sieci?

Erli zamiast Allegro? Sprawdź, jak sprzedawać na Erli i zautomatyzować księgowość z IFIRMA

Erli zamiast Allegro? Sprawdź, jak sprzedawać na Erli i zautomatyzować księgowość z IFIRMA

Formularz zwrotu i formularz reklamacji w sklepie online – jak je stworzyć? Wzory do pobrania!

Formularz zwrotu i formularz reklamacji w sklepie online – jak je stworzyć? Wzory do pobrania!

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?