Data wystawienia faktury w KSeF – jak ją ustalić i dlaczego jest ważna?

Data wystawienia faktury w KSeF wskazuje dzień jej sporządzenia i określa tryb wysyłki (online lub offline24). Jest ona istotna dla terminowego dokumentowania sprzedaży. Sprawdź, co uznaje się za datę wystawienia faktury przesłanej do KSeF.

Daty na fakturze ustalają moment obowiązku podatkowego w PIT i VAT oraz terminowość wystawienia dokumentu.

Wprowadzenie KSeF nie zmienia zasad ustalania obowiązku podatkowego ani terminów wystawiania faktur.

Datą wystawienia faktury w KSeF jest dzień przesłania dokumentu do systemu, gdy data wpisana przez podatnika w polu P_1 pokrywa się z datą wysyłki, natomiast jeśli faktura została przesłana do KSeF później niż wskazuje data w P_1, datą wystawienia pozostaje data wpisana w tym polu, co oznacza tryb offline24 oraz obowiązek przesłania faktury do KSeF kolejnego dnia roboczego.

Od 1 stycznia 2027 roku podatnik może otrzymać sankcję na podstawie art. 106ni ust. 1 pkt 3 ustawy o VAT, jeśli nie prześle w wymaganym terminie do KSeF faktury wystawionej w trybie offline24.

Kluczowe pojęcia: daty na fakturach

Daty wskazane na fakturze mają istotne znaczenie, ponieważ na ich podstawie m.in. ustala się moment powstania obowiązku podatkowego w PIT i VAT oraz weryfikuje, czy faktura została wystawiona w ustawowym terminie.

Obowiązek podatkowy w VAT – powstaje w dacie sprzedaży lub otrzymania choćby części zapłaty, niezależnie od daty wystawienia faktury.

Przykład: faktura wystawiona 1 kwietnia z datą sprzedaży 31 marca → VAT należny rozliczamy za marzec.

Obowiązek podatkowy PIT – powstaje w dacie uzyskania przychodu, czyli w dniu, który wystąpił jako pierwszy: wystawienie faktury, sprzedaż lub otrzymanie zapłaty za całość (zaliczka nie rodzi obowiązku podatkowego w PIT, przeciwnie jest w VAT). Przykład: faktura wystawiona 1 kwietnia z datą sprzedaży 31 marca → PIT rozliczamy za marzec.

Data wystawienia faktury – to obowiązkowy element faktury i jest to dzień faktycznego sporządzenia dokumentu. W większości przypadków, fakturę należy wystawić najpóźniej do 15. dnia miesiąca następującego po miesiącu sprzedaży i nie wcześniej niż 30 dni przed jej wykonaniem.

Data sprzedaży – to data dokonania lub zakończenia dostawy towarów lub wykonania usługi;

Przez dostawę towarów rozumie się przeniesienie prawa do rozporządzania towarami jak właściciel.

Za wykonanie usługi uznaje się moment zakończenia wszystkich czynności, do których zobowiązany był przedsiębiorca.

Przy usługach rozliczanych okresowo datą sprzedaży jest ostatni dzień danego okresu rozliczeniowego.

Data sprzedaży nie jest obowiązkowym elementem faktury – jeśli nie została wskazana na dokumencie, przyjmuje się, że datą sprzedaży jest data wystawienia faktury.

Uwaga! Wprowadzenie KSeF nie zmienia zasad dotyczących momentu powstania obowiązku podatkowego oraz terminów wystawiania faktur. Ustawa o VAT nadal zawiera szczególne zasady określania daty powstania obowiązku podatkowego np. w przypadku usług budowlanych, usług najmu czy dostawy mediów. Kompleksowo temat obowiązku podatkowego omówiliśmy w artykule: Obowiązek podatkowy czym jest i kiedy powstaje?

Sprawdź nasz materiał wideo o KSeF:

Więcej instrukcji oraz inne materiały na temat KSeF, znajdziesz: tutaj.

Daty na fakturach – przed i po wprowadzeniu KSeF

KSeF nie zmienia zasad dotyczących terminu wystawienia faktury ani momentu powstania obowiązku podatkowego – obowiązują te same reguły co przed jego wprowadzeniem.

Należy jednak zwrócić uwagę na pojęcie daty wystawienia faktury. Przed regułami KseF – to po prostu data sporządzenia dokumentu.

W KSeF, w zależności, czy data wystawienia wskazana na e-fakturze (w polu P_1) przez podatnika będzie tożsama, czy różna od daty wysłania do KSeF, fakturę będzie uznawać się za wystawioną online lub offline (z obowiązkiem przesłania faktury do KSeF w ustawowo określonym czasie).

Data wystawienia e-faktury w KSeF

Zgodnie z ustawą o VAT faktura ustrukturyzowana KSeF jest uznawana za wystawioną w dniu, w którym trafi do Krajowego Systemu e-Faktur. Mówiąc prościej – liczy się dzień jej wysłania do systemu. Ministerstwo Finansów doprecyzowuje, że „wysłanie” oznacza moment rozpoczęcia przekazywania faktury w trakcie aktywnej sesji w KSeF.

Jeżeli jednak dokument zostanie przesłany do KSeF później niż data wskazana w polu P_1 (czyli data wystawienia wpisana przez podatnika), faktura jest traktowana jako wystawiona w trybie offline24. W takim przypadku za datę wystawienia uznaje się dzień podany przez przedsiębiorcę w polu P_1, który powinien taką fakturę dosłać do KSeF najpóźniej kolejnego dnia roboczego.

dzień przesłania dokumentu do KSeF – gdy data wpisana przez podatnika z pola P_1 jest taka sama jak data wysyłki do systemu,

data wskazana w polu P_1 – jeżeli faktura została wysłana do KSeF później niż wynika to z pola P_1 (wówczas mamy, co do zasady, do czynienia z trybem offline24).

Przykład 1

Pani Anna sporządziła fakturę ustrukturyzowaną, wskazując w polu P_1 datę wystawienia: 13.02.2026 r. Tego samego dnia przekazała dokument do KSeF.

W tej sytuacji datą wystawienia faktury jest 13.02.2026 r., ponieważ data z pola P_1 pokrywa się z datą przesłania pliku do systemu. Równocześnie oznacza to, że dokument został wystawiony w trybie online.

Przykład 2

Pan Andrzej wystawił fakturę, wpisując w polu P_1 datę wystawienia: 15.02.2026 r., natomiast przesłał ją do KSeF dzień później – 16.02.2026.

Ponieważ data wskazana w polu P_1 jest wcześniejsza niż data przekazania dokumentu do systemu, faktura zostanie uznana za wystawioną w trybie offline24. Datą wystawienia dokumentu pozostaje 15.02.2026 r.

Uwaga! Faktura wystawiona w trybie offline24 musi zostać przesłana do KSeF najpóźniej w następnym dniu roboczym.

Tryb ONLINE – polega na wystawianiu faktur bezpośrednio w KSeF, w czasie rzeczywistym. Plik XML jest przesyłany do systemu tego samego dnia, który podatnik wskazuje w polu P_1 faktury jako datę jej wystawienia.

Tryb OFFLINE – polega na wcześniejszym wystawieniu faktury poza KSeF i późniejszym przesłaniu jej do systemu w ustawowo określonym terminie.

W praktyce tryb offline obejmuje kilka szczególnych procedur:

offline24 (art. 106nda ustawy) – stosowany np. przy problemach z dostępem do Internetu lub gdy przedsiębiorca nie chce od razu wysyłać faktury do KSeF;

offline – z powodu niedostępności KSeF (art. 106nh),

tryb awaryjny (art. 106nf) – wykorzystywany w razie oficjalnie ogłoszonej awarii systemu.

We wszystkich trybach szczególnych wystawiania faktur (offline24, offline oraz awaryjnym) datą wystawienia faktury pozostaje data wskazana przez podatnika w polu P_1 e-faktury. Zasada ta ma zastosowanie również wtedy, gdy faktura została sporządzona „online”, ale przekazana do KSeF po dacie wskazanej w polu P_1 — wówczas decydująca jest data zadeklarowana przez podatnika.

Awaria całkowita dotyczy nadzwyczajnych sytuacji (np. zagrożenia państwa lub infrastruktury). Komunikaty pojawią się w mediach, gdy nie będzie możliwa publikacja w BIP MF i systemie KSeF.

W czasie awarii faktury wystawia się „po staremu” (papierowe lub elektroniczne), bez wysyłki do KSeF. Datą wystawienia faktury w czasie awarii całkowitej KSeF jest rzeczywista data wystawienia faktury, wskazana przez podatnika na fakturze.

Data wystawienia faktury w trybie online (data w polu P_1 tożsama z datą przesłania pliku XML do KSeF)

Podatnik wskazał na fakturze jako datę wystawienia 1 lutego 2026 (pole P_1) i tego samego dnia o godz. 23:50 przesłał plik XML do KSeF. Dokument został zarejestrowany jeszcze przed północą, natomiast numer KSeF nadano 2 lutego 2026 r. o godz. 00:01.

W takim przypadku za datę wystawienia uznaje się 1 lutego 2026 r., czyli dzień przekazania faktury do systemu – data z pola P_1 jest bowiem tożsama z datą wysyłki.

Data wystawienia faktury w trybie online (data przesłania pliku XML do KSeF późniejsza niż data wskazana w polu P_1).

Podatnik wpisał w polu P_1 jako datę wystawienia faktury 2 lutego 2026 r., natomiast plik XML przekazał do KSeF dopiero 3 lutego 2026 r. i tego dnia dokument został zarejestrowany. Numer KSeF nadano również 3 lutego.

W tej sytuacji za datę wystawienia faktury ustrukturyzowanej uznaje się 2 lutego 2026 r., czyli dzień wskazany w polu P_1 przez podatnika. A ponieważ wysyłka do KSeF nastąpiła później, faktura jest traktowana jako wystawiona w trybie offline24.

Jeżeli natomiast data w polu P_1 byłaby późniejsza niż dzień faktycznego przesłania dokumentu do KSeF, plik XML zostałby odrzucony. Data wystawienia nie może być bowiem datą przyszłą względem momentu wysyłki.

Data wystawienia faktury w trybie offline24.

Podatnik wystawia fakturę w oparciu o art. 106nda ustawy tj. w trybie offline24, wskazując w jej treści datę 3 lutego 2026 r. (pole P_1 struktury logicznej FA(3)). Fakturę przesłał do KSeF w kolejnym dniu roboczym tj. 4 lutego 2026 r. W analizowanym przypadku datą wystawienia faktury jest data wskazana w polu P_1 struktury logicznej FA(3), czyli 3 lutego 2026 r.

Data wystawienia faktury w trybie offline24.

Podatnik wystawia fakturę w oparciu o art. 106nda ustawy tj. w trybie offline24, wskazując w jej treści datę 3 lutego 2026 r. (pole P_1 struktury logicznej FA(3)). Fakturę był zobowiązany przesłać do KSeF w kolejnym dniu roboczym tj. 4 lutego 2026 r., jednak z tego obowiązku się nie wywiązał. Fakturę przesłał do KSeF dopiero 10 lutego 2026 r.

W analizowanym przypadku datą wystawienia faktury jest data wskazana w polu P_1 struktury logicznej FA(3), czyli 3 lutego 2026 r.

Uwaga! Należy jednak pamiętać, że od 1 stycznia 2027 r. za tego typu naruszenie na podatnika będzie mogła być nałożona sankcja na podstawie art. 106ni ust. 1 pkt 3 ustawy w związku z brakiem przesłania w wymaganym terminie do KSeF faktury wystawionej w trybie offline24.

Daty e-faktur w trybach KSeF – tabela MF

Resort finansów przygotował porównanie poszczególnych trybów wystawiania faktur KSeF wraz ze wskazaniem co należy rozumieć przez datę wystawienia oraz otrzymania faktury. Plik znajdziesz tutaj: Tryby wystawiania faktur tabela wersja 1.3.

Data wystawienia faktury w KSeF: IFIRMA

Jak ustalić datę wystawienia faktury na przykładzie faktury wystawionej w ifirma i bezpośrednio wysłanej do KSeF?

W pierwszej kolejności w zakładce “Faktury sprzedaży” należy wybrać fakturę wysłaną do KSeF. Jest ona oznaczono na zielono oraz posiada status „KSeF zaakceptowano” wraz z numerem KSeF.

Widok faktur sprzedaży – program IFIRMA

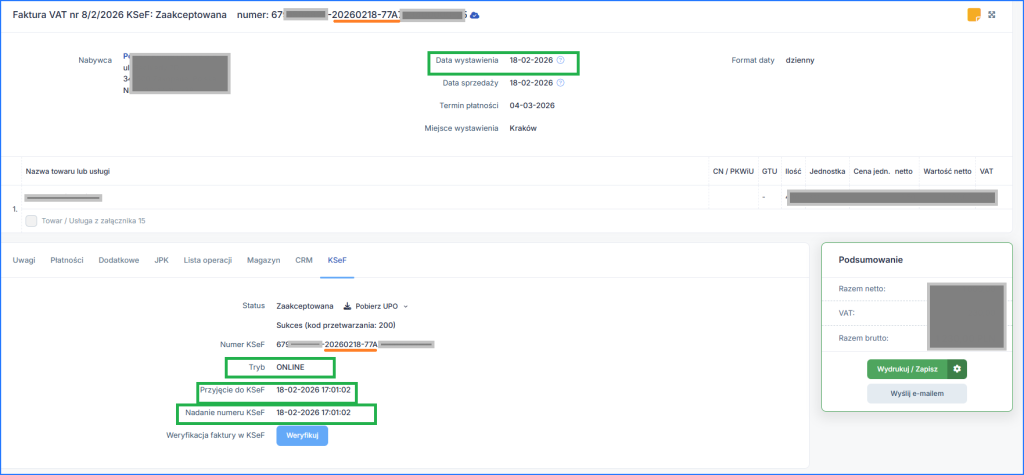

Gdy wejdziemy w szczegóły mamy m.in. następujące informacje:

data wystawienia wpisana przez podatnika [18.02.2026];

przyjęcie do KSeF [18.02.2026];

nadanie numeru KSeF [18.02.2026];

numer KSeF (pierwszy ciąg znaków to NIP sprzedawcy, drugi – data przesłania faktury do KSeF: podkreśliliśmy ją na pomarańczowo).

Data podana przez podatnika równa się dacie wysyłki do KSeF, co kwalifikuje fakturę jako wystawioną online, z ustaloną datą wystawienia: 18.02.2026.

Szczegóły faktury wysłanej do KSeF z IFIRMA

Szczegółowo proces wysyłki faktur do KSeF opisaliśmy w tej instrukcji.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Wakacje sprzedawcy e-commerce często nie oznaczają odpoczynku, a strach o stratę pozycji w wyszukiwaniach odbiera przyjemność z wolnego. Czy można wziąć urlop na Allegro i nie stracić? Zobaczmy, jakie opcje daje Przerwa w sprzedaży.

Faktura w walucie obcej w KSeF wymaga prawidłowego ustalenia kursu walut dla celów VAT. Jaki kurs zastosować, z jakiej daty o czy trzeba go wykazać go w systemie?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Uber a działalność gospodarcza – czy trzeba rejestrować firmę? Co z podatkami i kasą fiskalną?

Uber a działalność gospodarcza – czy trzeba rejestrować firmę? Co z podatkami i kasą fiskalną?

Czym jest Allegro urlop i kiedy najlepiej jest go ustawić?

Czym jest Allegro urlop i kiedy najlepiej jest go ustawić?

Praca zdalna w e-commerce – jak skutecznie zarządzać zespołem? Narzędzia, procesy, wyniki

Praca zdalna w e-commerce – jak skutecznie zarządzać zespołem? Narzędzia, procesy, wyniki

Faktura w walucie obcej w KSeF. Co z kursem walut?

Faktura w walucie obcej w KSeF. Co z kursem walut?