Nowe pliki JPK_V7 to nie tylko oznaczenia GTU dla określonej grupy towarowo-usługowej, ale również szereg dodatkowych oznaczeń dokumentów i procedur – zarówno w ewidencjach VAT sprzedaży, jak i zakupu. Ilość i różnorodność tych obowiązków jest dużym utrudnieniem dla przedsiębiorców i księgowych. Aby trochę rozjaśnić te kwestie, w dzisiejszej publikacji odniesiemy się do oznaczania faktury VAT marża w ewidencji zakupu.

Co to jest procedura marży?

Ustawodawca wprowadził przepisy szczególne dla rozliczania niektórych transakcji w VAT, a zaliczają się do nich:

- sprzedaż towarów używanych,

- dostawa antyków, dzieł sztuki lub towarów kolekcjonerskich,

- świadczenie usług turystycznych.

- “procedura marży dla biur podróży”,

- „procedura marży – dzieła sztuki”,

- „procedura marży – przedmioty kolekcjonerskie i antyki”.

Ewidencja zakupu w procedurze VAT marża

Zgodnie z rozporządzeniem w sprawie stosowania oznaczeń w nowym JKP w ewidencji VAT zakupu powinny zostać zawarte kwoty nabyć pozwalające na prawidłowe rozliczenie podatku naliczonego:

- Towarów i usług nabytych od innych podatników dla bezpośredniej korzyści turysty.

- Towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków związanych ze sprzedażą opodatkowaną na zasadach marży zgodnie z art. 120 ustawy.

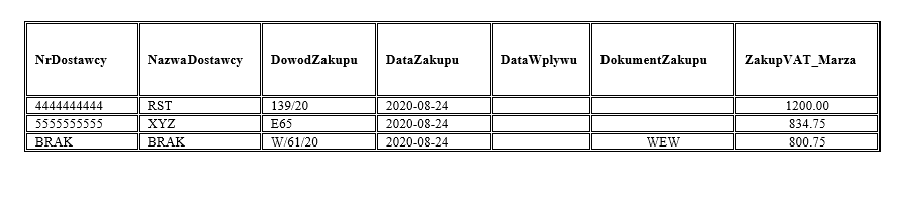

W takim przypadku zgodnie z informacjami zawartymi w broszurze informacyjnej Ministerstwa Finansów zakup powinien być oznaczony jako “ZakupVAT_Marza”.

Faktury lub inne dokumenty otrzymane przez podatnika z tytułu nabycia towarów i usług od innych podatników dla bezpośredniej korzyści turysty oraz towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków związanych ze sprzedażą opodatkowaną, do których stosuje się procedurę marży, należy ująć co do zasady w okresie rozliczeniowym, w którym powstaje obowiązek podatkowy z tytułu dostawy towarów lub świadczenia usług opodatkowanych na zasadach marży.

Wyjątek dotyczy sytuacji gdy marżę, za zgodą naczelnika urzędu skarbowego, oblicza się jako różnicę pomiędzy łączną wartością dostaw a łączną wartością nabyć określonego rodzaju przedmiotów kolekcjonerskich w okresie rozliczeniowym dokonania zakupu.

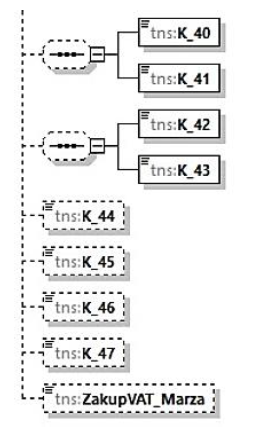

Struktura ewidencji VAT – zakup towarów i usług w marży

W broszurze informacyjnej MF zamieszczono schemat struktury ewidencji VAT w zakresie podatku naliczonego dla JPK_V7M i JPK_V7K uwzględniający zakup towarów i usług w procedurze marży:

Sposób prezentacji w ewidencji VAT podatku VAT naliczonego przy rozliczaniu marży z art. 119 – świadczenie usług turystyki:

Sposób prezentacji w ewidencji VAT podatku VAT naliczonego przy rozliczaniu marży z art. 120 ust. 4 – dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków:

Sposób prezentacji w ewidencji VAT podatku VAT naliczonego przy rozliczaniu marży z art. 120 ust. 5:

Przedsiębiorcy korzystający z rozliczania podatku VAT w procedurze marży powinni pamiętać o tych wszystkich obowiązkach, żeby nie narażać się konsekwencje związane z błędami w nowym pliku JPK.