Innovation Box to nowa ulga podatkowa, która może zmniejszyć podatek nawet do 5%. Warunkiem jest wprowadzenie na rynek nowego kwalifikowanego prawa własności intelektualnej i właściwe udokumentowanie takiego dochodu.

Innowacyjne rozwiązania w działalności gospodarczej to ogromna szansa dla przedsiębiorcy. Wiedzą o tym również ustawodawcy, którzy – chcąc wspomóc innowacyjność polskich firm oraz ich konkurencyjność na najbardziej rozwijających się rynkach – wprowadzili nową ulgę. Od początku 2019 r. tzw. Innovation Box może zmniejszyć podatek dochodowy do 5%.

Innovation Box – czego dotyczy?

Nowy art. 30ca w Ustawie o podatku dochodowym od osób fizycznych wskazuje, że przedsiębiorca może opodatkować stawką 5% podatku dochody uzyskane z kwalifikowanych praw własności intelektualnej. Do tej grupy możemy zaliczyć:

Patenty,

Prawa ochronne na wzór użytkowy,

Prawa z rejestracji wzoru przemysłowego,

Prawa z rejestracji topografii układu scalonego,

Dodatkowe prawa ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

Prawa z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

Wyłączne prawa, o których mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin,

Autorskie prawa do programu komputerowego,

gdy podlegają one ochronie prawnej na podstawie przepisów krajowych lub obowiązujących w kraju przepisów międzynarodowych.

Innovation Box – wymogi

Ulga Innovation Box jest wyjątkowo atrakcyjna, jednocześnie jednak jest obwarowana dość wymagającymi warunkami. Przede wszystkim przedsiębiorca musi szczegółowo udokumentować wszystkie koszty, poniesione na działalność badawczo-rozwojową związaną z powstaniem danego kwalifikowanego prawa własności intelektualnej.

Z drugiej strony niezbędne jest wyodrębnienie wszystkich przychodów, powstałych w wyniku:

Opłat lub należności wynikających z umowy licencyjnej, która dotyczy kwalifikowanego prawa własności intelektualnej,

Sprzedaży kwalifikowanego prawa własności intelektualnej,

Uwzględnienia kwalifikowanego prawa własności intelektualnej w cenie sprzedaży produktu lub usługi,

Odszkodowania za naruszenie praw wynikających z kwalifikowanego prawa własności intelektualnej, jeżeli zostało uzyskane w postępowaniu spornym, w tym postępowaniu sądowym albo arbitrażu.

Na przedsiębiorców, rozliczających się na podstawie księgi przychodów i rozchodów, art. 30cb ust. 2 nakłada wprost obowiązek prowadzenia odrębnej ewidencji, w której wyodrębnione zostaną koszty, przychody, i na ich podstawie dochody podlegające uldze Innovation Box. Co ważne, odliczeń z tego tytułu można dokonać dopiero w zeznaniu rocznym – prowadzona w trakcie roku ewidencja ma służyć jedynie jako podstawa do wyliczenia wysokości ulgi, natomiast nie uprawnia do odliczeń w trakcie roku.

Rozliczenie Innovation Box

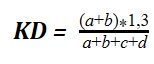

Aby móc wykazać ulgę Innovation Box w zeznaniu rocznym, podatnik powinien ustalić wysokość kwalifikowanego dochodu z kwalifikowanego prawa własności intelektualnej. Do tego celu służy specjalny wzór, wskazany w art. 30ca ust. 4 ustawy. Zgodnie z nim, kwalifikowany dochód (KD) wynosi:

gdzie litery oznaczają koszty poniesione przez podatnika na:

a – prowadzoną bezpośrednio przez podatnika działalność badawczo-rozwojową związaną z kwalifikowanym prawem własności intelektualnej,

b – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu niepowiązanego,

c – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu powiązanego,

d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Wszystkiego na temat IP BOX dowiesz się z naszej strony – ipbox24.com

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Jako trener pływania, oprócz prowadzenia zajęć, musisz zadbać o sprawy księgowe. Niezależnie od formy współpracy, czekają Cię obowiązki związane z rozliczeniami, kosztami i nowymi przepisami, takimi jak KSeF. W tym artykule znajdziesz najważniejsze informacje, które pomogą Ci uporządkować finanse i uniknąć problemów z urzędem skarbowym.

Formularz NIP-7, czyli zgłoszenie identyfikacyjne/aktualizacyjne osoby fizycznej będącej podatnikiem lub płatnikiem, składają osoby, które nie są zarejestrowane w CEIDG, ale z różnych względów potrzebują uzyskać numer identyfikacji podatkowej (NIP). Kiedy należy złożyć taki wniosek? W jaki sposób najlepiej załatwić sprawę?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Faktury elektroniczne: zapewnienie autentyczności pochodzenia i integralności treści faktury

Faktury elektroniczne: zapewnienie autentyczności pochodzenia i integralności treści faktury

Anulowanie faktury w KSeF – czy będzie możliwe?

Anulowanie faktury w KSeF – czy będzie możliwe?

Pomysł na biznes: Trener pływania – KSeF, koszty i inne ważne informacje

Pomysł na biznes: Trener pływania – KSeF, koszty i inne ważne informacje

Formularz NIP-7 – kto i kiedy powinien go wypełnić?

Formularz NIP-7 – kto i kiedy powinien go wypełnić?