IP BOX 2026 – kiedy możliwe jest skorzystanie z ulgi?

Prowadzisz działalność badawczo-rozwojową i chcesz skorzystać z preferencyjnej stawki podatku dochodowego w wysokości 5%? Sprawdź jakie musisz spełnić warunki aby móc skorzystać z ulgi.

W ostatnich latach przedsiębiorcy zostali zasypani różnego rodzaju ulgami, które są skierowane do innowacyjnych firm. Jak to z ulgami bywa, żeby móc z nich skorzystać należy spełniać ustawowe warunki, a to najczęściej wiąże się z dodatkowymi obowiązkami. W przypadku ulgi IP BOX stosuje się preferencyjną stawkę podatku dochodowego, a to oznacza, że taka ulga jest wnikliwie badana przez organy podatkowe. W dzisiejszej publikacji zamieścimy informacje na temat rozliczania ulgi IP BOX, kto i na jakich zasadach może z niej skorzystać. Ponadto napiszemy, jak powinna być prowadzona ewidencja dla celów ulgi IP BOX.

Ulga IP BOX – dla kogo?

Z ulgi IP BOX mogą skorzystać wszyscy przedsiębiorcy, zarówno podatnicy podatku dochodowego od osób fizycznych, czy od osób prawnych, którzy prowadzą działalność gospodarczą. Prawo do ulgi IP BOX przysługuje, o ile przedsiębiorca prowadzi działalność badawczo-rozwojową (B+R). Jak się okazuje, nie zawsze jest łatwo w praktyce ustalić, czy jest prowadzona działalność badawczo-rozwojowa, dlatego zaleca się stosownie wcześniej zasięgnąć opinii doradcy podatkowego lub najlepiej wystąpić z wnioskiem o wydanie indywidualnej interpretacji podatkowej. Obecnie organy podatkowe już nie odmawiają przedsiębiorcom wydania takiej interpretacji, o czym świadczy niedawno wydane rozstrzygnięcie nr 0115-KG ST2-2.4011.447.2023.2.AP z dnia 05.01.2024 r. Każda sprawa może być mniej lub bardziej złożona, ale na pewno ma indywidualny charakter.

Ulga IP BOX – co można rozliczyć?

W ramach ulgi IP BOX można rozliczyć kwalifikowane prawa własności intelektualnej wymienione w ustawie o PIT:

patent,

prawo ochronne na wzór użytkowy,

prawo z rejestracji wzoru przemysłowego,

prawo z rejestracji topografii układu scalonego,

dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

wyłączne prawo, o którym mowa w ustawie o ochronie prawnej odmian roślin,

autorskie prawo do programu komputerowego.

Od dochodu z praw własności intelektualnej nalicza się podatek w wysokości 5% od podstawy do opodatkowania

Z ulgi przedsiębiorca może skorzystać w składanym zeznaniu rocznym PIT-36/PIT-36S i PIT-36L/PIT-36LS

W celu prawidłowego ustalenia podstawy opodatkowania przedsiębiorca musi prowadzić ewidencję zdarzeń gospodarczych dla celów IP BOX

Informatycy i programiści a ulga IP BOX

To właśnie wśród informatyków i programistów znajdziemy wielu beneficjentów ulgi IP BOX, ponieważ akurat ta grupa zawodowa ma wiele wspólnego z wytwarzaniem praw własności intelektualnej.

W ustawie PIT wymienione zostały wprost autorskie prawa do programu komputerowego (art. 30ca ust. 2 pkt 8 ustawy PIT)

W przypadku korzystania z ulgi IP BOX do dochodu z tego tytułu ma zastosowanie preferencyjna 5% stawka podatku PIT, a to oznacza, że należy wnikliwie analizować przychody i koszty, które skorzystają z ulgi

W objaśnieniach podatkowych Ministra Finansów z dnia 15 lipca 2019 r. zamieszczono wiele cennych wskazówek dla podmiotów, które zamierzają skorzystać z ulgi, a więc również dla informatyków i programistów. W objaśnieniach czytamy, że w obecnym stanie prawnym w Polsce nie ma możliwości ustawowego i wyczerpującego zdefiniowania pojęcia „autorskie prawo do programu komputerowego”.

Ważne! Przedsiębiorca, który wytwarza autorskie prawa do programu komputerowego i chce skorzystać z ulgi IP BOX w celu otrzymania ochrony prawnopodatkowej powinien złożyć wniosek o wydanie indywidualnej interpretacji podatkowej

W objaśnieniach podatkowych przedstawiono jedynie zarys definicji programu komputerowego podlegającego ochronie prawnoautorskiej wraz z jego cechami charakterystycznymi

Podstawą przyznania ochrony prawnej dla programu komputerowego jest fakt, że stanowi on przejaw działalności twórczej o indywidualnym charakterze

Badaniu podlegają faktyczne działania podejmowane przez przedsiębiorcę w ramach prowadzonej bezpośrednio przez niego działalności badawczo-rozwojowej, skutkującej wytworzeniem, ulepszeniem lub rozwinięciem programu komputerowego

Postanowienia umowne, które nie znajdują odzwierciedlenia w rzeczywistych działaniach przedsiębiorcy, nie zapewnią akceptowalnej ochrony prawnopodatkowej w zakresie preferencji o IP BOX

W ocenie MF pojęcie „program komputerowy” nie powinno być rozumiane wąsko, lecz szeroko, w szczególności obejmując interfejs, gdy ten spełnia warunek interoperacyjności

programu komputerowego z oprogramowaniem i sprzętem komputerowym

Podsumowując, program komputerowy powinien obejmować jego funkcjonalne części składowe, takie jak:

kod źródłowy,

opis procedur operacyjnych,

zestawienie danych w informacjach konwersacyjnych i dialogowych,

kod wynikowy i interfejs

Więcej szczegółowych informacji, dostępne jest w objaśnieniach podatkowych wraz z omówieniem tematu na przykładach.

Ulga IP BOX – ustalanie dochodu do opodatkowania

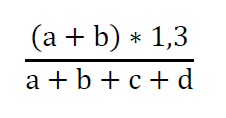

Podstawę opodatkowania dla ulgi IP BOX stanowi suma dochodów z kwalifikowanych praw własności intelektualnej osiągniętych w roku podatkowym. Wysokość dochodu z kwalifikowanego prawa własności intelektualnej ustala się jako iloczyn dochodu z kwalifikowanego prawa własności intelektualnej osiągniętego w roku podatkowym i wskaźnika nexus obliczonego według wzoru:

Wszystkie litery we wzorze oznaczają faktycznie poniesione koszty przez przedsiębiorcę na:

a – prowadzoną bezpośrednio przez przedsiębiorcę działalność badawczo -rozwojową

związaną z kwalifikowanym prawem własności intelektualnej,

b – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem

własności intelektualnej, innych niż wymienione w lit. d, od podmiotu niepowiązanego,

c – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem

własności intelektualnej innej niż wymienione w li. d, od podmiotu powiązanego,

d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Z tego wzoru wynika, iż najlepsze efekty będzie można osiągnąć przy założeniu, że większość kosztów będzie ponoszona we własnym zakresie lub z udziałem podmiotów niepowiązanych. Jednak w celu prawidłowego ustalenia podstawy opodatkowania niezbędne będzie zaprowadzenie ewidencji zdarzeń gospodarczych, w której będą ujmowane wszystkie operacje finansowe.

Strata z rozliczenia ulgi IP BOX

W działalności gospodarczej nie zawsze będzie wygenerowany dochód do opodatkowania można mieć również do czynienia ze stratą.

Strata w prowadzonej działalności gospodarczej powstaje wówczas kiedy koszty uzyskania przychodów przekraczają przychody. Ta sama zasada dotyczy rozliczania w ramach ulgi IP BOX

Strata może być rozliczona w kolejnych latach podatkowych z tego samego źródła przychodów, w tym przypadku od dochodu z tego samego kwalifikowanego IP. Zrekompensowanie straty dochodem z innego kwalifikowanego IP jest niedopuszczalne

Na temat rozliczania straty w ramach ulgi IP BOX mowa jest m.in. w interpretacji z dnia 28.08.2020 r. nr 0111-KDIB2-1.4010.202.2020.2.AR, gdzie potwierdzona jest zasada rozliczania straty z danego kwalifikowanego prawa.

Ewidencja zdarzeń gospodarczych dla celów IP BOX – warunki ustawowe

O obowiązku prowadzenie zapisów umożliwiających wyodrębnienie przychodów i kosztów związanych z prawami własności intelektualnej mowa jest wprost w ustawie o PIT (art. 30cb).

Każde kwalifikowane prawo własności intelektualnej należy wyodrębnić w prowadzonych księgach rachunkowych

Księgi rachunkowe powinny być prowadzone w sposób zapewniający ustalenie przychodów, kosztów uzyskania przychodów i dochodu (straty), przypadających na każde kwalifikowane prawo własności intelektualnej

Zapisy w księgach rachunkowych powinny być prowadzone w sposób zapewniający ustalenie łącznego dochodu z kwalifikowanych praw własności intelektualnej – w przypadku, gdy przedsiębiorca korzysta z więcej niż jednego prawa

Przedsiębiorcy, którzy prowadzą PKPiR informacje, o których jest mowa powyżej, wykazują w odrębnej ewidencji

Nie ma żadnych przepisów szczególnych, w których nałożony byłby na przedsiębiorców obowiązek prowadzenia ewidencji według ściśle określonego wzoru. Możemy posiłkować się informacjami na temat tego co powinno się znaleźć w ewidencji zdarzeń gospodarczych dla celów IP BOX, które znajdziemy między innymi w objaśnieniach podatkowych. Jeśli chodzi o przedsiębiorców, którzy prowadzą PKPiR, to można to zrobić zgodnie z tymi sugestiami.

Ewidencja zdarzeń gospodarczych dla celów IP BOX – prowadzenie PKPIR

Jak można przeczytać w objaśnieniach przedsiębiorcy, którzy nie prowadzą ksiąg rachunkowych, spełnią wymóg ustawowy, o ile prowadzą ewidencję w przykładowej formie tam opisanej. Poniżej informacja na temat tego, jak powinna być prowadzona taka ewidencja.

Na arkuszu kalkulacyjnym będą ujmowane dokumenty, które potwierdzają poniesione wydatki

Zestawienie ma charakter kumulatywny, co oznacza, że obejmuje wydatki od początku realizacji działalności badawczo-rozwojowej do końca danego miesiąca kalendarzowego. Tak działalność zmierza do wytworzenia, rozwinięcia lub ulepszenia kwalifikowanego IP

Konstrukcja arkusza kalkulacyjnego powinna umożliwiać uzyskanie danych według stanu na koniec poszczególnych miesięcy kalendarzowych

Na arkuszu znajdą się wszystkie wydatki w rachunku narastającym w odniesieniu do poszczególnych zadań

W ewidencji kosztów pracowniczych związanych z wytworzeniem określonego IP powinno się znaleźć:

opis projektu,

czas rozpoczęcia i zakończenia projektu,

wykaz osób zaangażowanych w pracę w poszczególnych projektach,

wykaz prac stworzonych w danym projekcie z imiennym przyporządkowaniem do

konkretnej osoby wykonującej daną pracę

W objaśnieniach podkreślono, że dla celów obliczenia dochodu z kwalifikowanego IP istotne jest, by ewidencja ta była prowadzona w sposób należyty tak, aby móc w rocznym zeznaniu podatkowym wykazać łączną sumę przychodów, kosztów podatkowych, dochodów, strat, dochodów podlegających opodatkowaniu stawką 5%, oraz dochodu, który nie będzie podlegał preferencyjnemu opodatkowaniu

Niektóre programy księgowane zapewniają możliwość prowadzenia takiej ewidencji w systemie. Taka funkcjonalność jest dostępna również po wykupie dostępu do pakietu w serwisie iFirma. Informacje na temat, jak aktywować taki pakiet i co się w nim znajduje znajdują się w podlinkowanej publikacji

Ewidencja zdarzeń gospodarczych dla celów IP BOX – miesięczna czy roczna?

Jak się okazuje, powstał spór pomiędzy organami podatkowymi a przedsiębiorcami na tle częstotliwości dokonywania wpisów do ewidencji IP BOX. W ustawie nie jest podana żadna informacja na temat formy ewidencji czy terminów dokonywania w niej wpisów. Jednak w jednej z interpretacji podatkowych nr 0114-KDIP2-1.4011.359.2021.2.JF z dnia 21.01.2022 r. Dyrektor Krajowej Informacji Skarbowej (KIS) odmówił przedsiębiorcy prawa do zastosowania 5% stawki podatku do opodatkowania dochodu z praw własności intelektualnej, z uwagi nieprowadzenie ewidencji dla celów ulgi “na bieżąco”. Przedsiębiorca nie zgodził się z tym werdyktem i odwołał się do sądu. Ostatecznie sprawa trafiła do NSA, który wydał wyrok dnia 07.11.2023 r. sygn. akt II FSK 1027/22. W uzasadnieniu przywołano m.in. objaśnienia podatkowego w sprawie IP BOX, w których podkreślono, że ewidencja powinna być prowadzona tak, aby móc w rocznym zeznaniu podatkowym wykazać łączną sumę przychodów, kosztów podatkowych, dochodów, strat, dochodów podlegających opodatkowaniu stawką 5%. A to w ocenie sądu oznacza, że w kontekście czasowym obowiązek prowadzenia ewidencji należy rozumieć w taki sposób, żeby możliwe było złożenie prawidłowego zeznania podatkowego za dany rok podatkowy. Oznacza to, że organ interpretacyjny bezpodstawnie wprowadził pozaustawowy warunek dotyczący bieżącego prowadzenia odrębnej ewidencji w trakcie roku podatkowego. Takie samo rozstrzygnięcie zapadło w wyroku sygn. akt II FSK 328/22 z dnia 09.11.2023 r.

IP BOX – planowane zmiany

Zmiany w ramach projektu nr UD116, które miały wejść w życie od 1 stycznia 2026 “utknęły” w fazie opiniowania co przyniosło chwilę wytchnienia dla branży IT a aktualne zasady ulgi IP Box pozostają w mocy. Oznacza to, że przedsiębiorca rozliczający IP Box za 2025 r. (składane w 2026 r.) nadal może rozliczać się na dotychczasowych zasadach, korzystając z preferencyjnej stawki podatku PIT w wysokości 5%.

Zmiany mają dotyczyć między innymi przedsiębiorców korzystających z ulgi IP BOX. Na czym mają one polegać?

Jedna ze zmian zawartych w projekcie dotyczy wprowadzenia wymogu zatrudnienia pracowników, oznacza to, że przedsiębiorca, który zechce skorzystać z IP BOX, będzie musiał zatrudniać pracowników na umowę o pracę, a to może znacznie zawęzić grono firm, które będą mogły skorzystać z preferencji. Kolejną proponowaną zmianą jest udział kwalifikowanych dochodów opodatkowanych IP Box do podstawy obliczania daniny solidarnościowej.

Projekt jest nadal w fazie procesu, a dalsze prace nad nim są planowane na najbliższy okres. O zmianach będziemy informować.

Podsumowanie

W dzisiejszej publikacji poruszony został temat rozliczania ulgi IP BOX, ze wskazaniem podmiotów, które mogą z niej skorzystać, ze szczególnym uwzględnieniem branży IT. Dodatkowo omówione zostały zasady prowadzenia ewidencji dla celów ulgi IP BOX.

W ostatnich latach przedsiębiorcom ułatwiono dostęp do wielu ulg podatkowych, dzięki którym możliwe jest pomniejszenie dochodu do opodatkowania, lub jak to ma miejsce przy uldze IP BOX, można część dochodu opodatkować według preferencyjnej 5% stawki podatku.

Warto pamiętać, że w przypadku straty powstałej w wyniku rozliczenia, to można ją rozliczyć w ciągu kolejnych 5 lat podatkowych, ale tylko z tego samego kwalifikowanego IP.

Na temat ulgi IP BOX mowa jest w ustawie o PIT i w objaśnieniach podatkowych. Szczególną uwagę zwraca się autorskie prawa do programu komputerowego. Ustawodawca nie zdefiniował pojęcia „autorskie prawo do programu komputerowego”, co może utrudniać właściwą kwalifikację. MF sugeruje, że najbezpieczniej jest wystąpić o wydanie indywidualnej interpretacji podatkowej w takich przypadkach.

Zanim skorzystamy z tej ulgi, każdy przedsiębiorca powinien poznać wymagania ustawowe, które do niej uprawniają. Jednak nie wszystko da się wyczytać z przepisów, a to oznacza, że warto skorzystać z pomocy specjalistów czy składać zapytania o wydanie interpretacji.

Jednym z warunków uprawniających do ulgi jest prowadzenie ewidencji zdarzeń gospodarczych dla celów IP BOX. Co powinno się w takiej ewidencji znaleźć, ogólnie jest napisane w ustawie. Dodatkowo można zapoznać się z objaśnieniami podatkowymi, w których dostępnych jest więcej szczegółów.

Sporny okazał się czasokres dokonywania wpisów do ewidencji. W ocenie organów podatkowych te wpisy powinny być dokonywane na bieżąco – miesięcznie. Przedsiębiorcy nie zgadzają się jednak z takim podejściem i stoją na stanowisku, że ewidencja może być uzupełniona przed złożeniem zeznania rocznego, sądy stoją po stronie przedsiębiorców.

W wyrokach podkreśla się, że ewidencja jest potrzebna w celu prawidłowego rozliczenia dochodu w zeznaniu rocznym. Jest to jak najbardziej uzasadnione, tym bardziej że z ulgi można skorzystać dopiero w zeznaniu rocznym. Podobny zapis znajduje się w objaśnieniach podatkowych.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Czy Państwa system wspiera prowadzenie ewidencję pod IP Box?

Jeśli nie, to kiedy Państwo planujecie dodać taką funkcjonalność?

22 lutego 2021 o 11:49

Ifirma

Ulga IP BOX jest możliwa do rozliczenia w aplikacji PITroczny. Użytkownik prowadzi poza serwisem ewidencję zdarzeń gospodarczych dla celów IP BOX, natomiast w serwisie można prowadzić ewidencję ulgi B+R, więcej informacji w tym zakresie tutaj. Obecnie nie planujemy wdrożeń dodatkowych w tym zakresie. Proponuję śledzić listę nowych funkcji na naszym profilu na facebooku lub na stronie https://www.ifirma.pl/kategoria/aktualnosci pod hasłem Lista zmian w aplikacji.

8 lipca 2021 o 14:45

Michał

Szkoda, ze Panstwo nie planujecie, coraz wiecej programistow korzysta z IPBox, a konkurencyjne firmy oferuja prowadzenie ewidencji i roczne rozliczenie

12 lipca 2021 o 11:19

Ifirma

Państwa sugestie zostały przekazane do odpowiedniego działu. Gdyby się coś zmieniło w temacie na pewno będzie o tym informować naszych Użytkowników.

17 grudnia 2021 o 22:02

Mirek

Dzień dobry,

Czy możecie Państwo wskazać doradców, którzy są w stanie skutecznie przeprowadzić podatnika prze proces uzyskania ulgi IP BOX w US? Lista doradców lub podmiotów nie wiele wnosi.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Cyfryzacja administracji publicznej staje się coraz bardziej powszechna, a jednym z jej kluczowych elementów są e-Doręczenia. W praktyce mają one zastąpić tradycyjne listy polecone i papierowe awizo, stając się nowym standardem doręczeń urzędowych i biznesowych. Zmiany w doręczeniach 2026 są kolejnym etapem tej reformy i mają realny wpływ na przedsiębiorców, pełnomocników profesjonalnych oraz relacje z urzędami.

Rozliczenie PIT za 2025 rok to coroczny obowiązek osób uzyskujących dochody. Do wyboru jest kilka formularzy, w zależności od źródła i rodzaju uzyskiwanych dochodów. PIT-36, PIT-37, PIT-28 to tylko niektóre z nich. Poznaj kluczowe informacje, terminy oraz ulgi, aby prawidłowo rozliczyć się z urzędem skarbowym.

E-commerce właśnie wchodzi w nową fazę. Klient nie musi już odwiedzać Twojego sklepu, przeglądać kategorii ani klikać „dodaj do koszyka”. Wystarczy jedno polecenie do asystenta AI, a zakup dzieje się automatycznie.

Sklep internetowy musi przyciągać uwagę – to oczywiste! Odpowiadają za to wygląd strony internetowej, grafiki, zdjęcia, chwytliwe opisy produktów i treści, które sprzedają. Ale musisz pamiętać, że wszystko, co umieszczasz na swojej stronie, musi być zgodne z prawem.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Czy to koniec awizo z urzędów? Nowe zasady doręczeń od 1 stycznia 2026

Czy to koniec awizo z urzędów? Nowe zasady doręczeń od 1 stycznia 2026

Rozliczenie PIT – PIT-36, PIT-37, PIT-28 i inne formularze. Ważne terminy oraz ulgi

Rozliczenie PIT – PIT-36, PIT-37, PIT-28 i inne formularze. Ważne terminy oraz ulgi

Jak Twój e-commerce może sprzedawać wewnątrz Google Gemini? Poznaj Universal Commerce Protocol (UCP)

Jak Twój e-commerce może sprzedawać wewnątrz Google Gemini? Poznaj Universal Commerce Protocol (UCP)

Jak stworzyć własną stronę zgodnie z prawem? Grafiki i treść w sklepie online

Jak stworzyć własną stronę zgodnie z prawem? Grafiki i treść w sklepie online

Czy Państwa system wspiera prowadzenie ewidencję pod IP Box?

Jeśli nie, to kiedy Państwo planujecie dodać taką funkcjonalność?

Ulga IP BOX jest możliwa do rozliczenia w aplikacji PITroczny. Użytkownik prowadzi poza serwisem ewidencję zdarzeń gospodarczych dla celów IP BOX, natomiast w serwisie można prowadzić ewidencję ulgi B+R, więcej informacji w tym zakresie tutaj. Obecnie nie planujemy wdrożeń dodatkowych w tym zakresie. Proponuję śledzić listę nowych funkcji na naszym profilu na facebooku lub na stronie https://www.ifirma.pl/kategoria/aktualnosci pod hasłem Lista zmian w aplikacji.

Szkoda, ze Panstwo nie planujecie, coraz wiecej programistow korzysta z IPBox, a konkurencyjne firmy oferuja prowadzenie ewidencji i roczne rozliczenie

Państwa sugestie zostały przekazane do odpowiedniego działu. Gdyby się coś zmieniło w temacie na pewno będzie o tym informować naszych Użytkowników.

Dzień dobry,

Czy możecie Państwo wskazać doradców, którzy są w stanie skutecznie przeprowadzić podatnika prze proces uzyskania ulgi IP BOX w US? Lista doradców lub podmiotów nie wiele wnosi.