Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Rząd zapowiada podwyższenie drugiego progu podatkowego w PIT. Zmiana może przynieść ulgę części podatników, szczególnie przedstawicielom klasy średniej oraz wysoko wykwalifikowanym specjalistom. Jednocześnie eksperci wskazują, że realne korzyści będą zależeć od poziomu dochodów oraz formy zatrudnienia. Kto więc zyska najwięcej?

CSR – podstawa odpowiedzialnego biznesu

CSR – podstawa odpowiedzialnego biznesu

W dzisiejszym świecie coraz więcej przedsiębiorstw dostrzega znaczenie odpowiedzialnego i zrównoważonego prowadzenia biznesu. Społeczna odpowiedzialność biznesu (CSR – Corporate Social Responsibility) stała się nie tylko modnym hasłem, ale przede wszystkim kluczowym elementem strategii firm, które chcą budować pozytywny wizerunek, zdobywać lojalnych klientów i przyciągać najlepszych pracowników.

SNIP 2025 – IFIRMA jako partner ekosystemowy

SNIP 2025 – IFIRMA jako partner ekosystemowy

Zielona transformacja to coraz głośniejszy temat również na polu biznesowym. Do dyskusji włącza się także IFIRMA, dołączając w roli partnera do spotkania w ramach cyklu Startups Networking & Innovations Platform (SNIP) poświęconego zielonym technologiom, które odbędzie się już 15 kwietnia 2025 roku w Katowicach.

VAT 2026. Nowy wyższy limit VAT – ile będzie wynosić?

VAT 2026. Nowy wyższy limit VAT – ile będzie wynosić?

Rząd stawia kolejne kroki w kierunku w ramach pakietu deregulacyjnego. Do Senatu trafiła przegłosowana nowelizacja ustawy o VAT, która podnosi limit zwolnienia podmiotowego VAT.

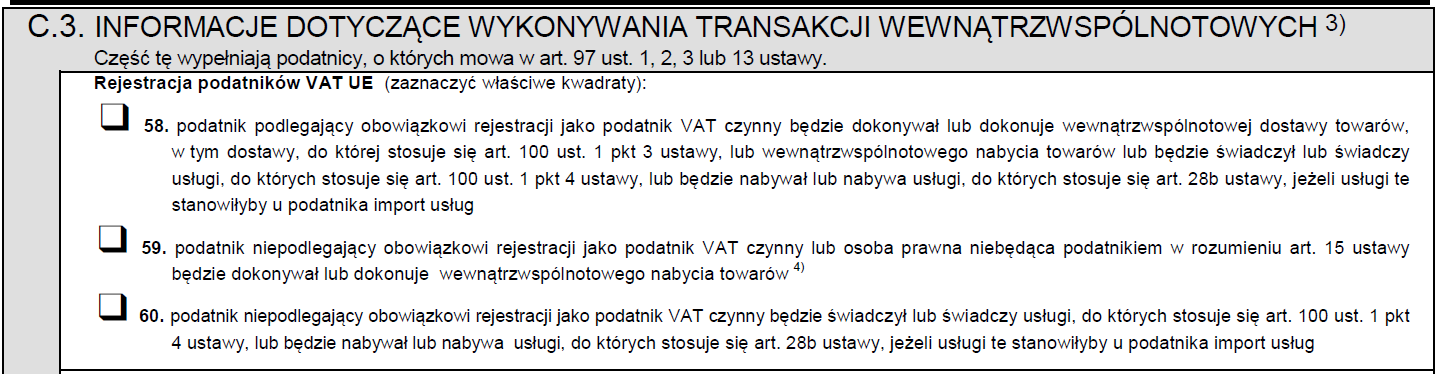

Ok, a co w przypadku kiedy takie przychody osiąga osoba fizyczna nie będąca przedsiębiorcą, tylko prowadząca stronę hobbystycznie? Czy wówczas też musi składać VAT-UE??

Czy świadcząc takie usługi należy posiadać zaświadczenie A1 z ZUS? Jeśli jest to faktycznie eksport usług to miejscem wykonania usługi jest kraj odbiorcy – a więc zgodnie z Unijną Dyrektywą składki społeczne powinny opłacone być w miejscu wykonania usługi lub należy posiadać zaświadczenie A1 wydane przez ZUS potwierdzajace podleganie pod Polski system ubezpieczeń społecznych…

Tak by to chyba wychodziło z przepisów, potwierdzi ktoś?