Przekazałeś darowiznę na cele kościelne? Część tej kwoty możesz odliczyć od dochodu w składanym zeznaniu rocznym. Jakie dokumenty trzeba posiadać, by dokonać takiego odliczenia? Ile maksymalnie można odliczyć od dochodu? Sprawdź!

Rozliczając podatek dochodowy za poprzedni rok, podatnicy mają prawo do skorzystania z różnych ulg, które pomniejszają ich zobowiązanie względem fiskusa. Jedną z możliwości jest odliczenie od dochodu darowizny na cele kultu religijnego. Jakie są warunki skorzystania z ulgi z tytułu darowizny na cele kościelne i jaka jest maksymalna kwota odliczenia?

Darowizna na cele kultu religijnego – co to znaczy

W przepisach prawa nie znajdziemy informacji na temat tego, co należy rozumieć pod pojęciem kultu religijnego. W powszechnym rozumieniu pod pojęciem tym rozumie się ogół obrzędów religijnych, całokształt czynności religijnych. W związku z powyższym, by możliwe było skorzystanie z ulgi z tytuły darowizny na cele kultu religijnego, wystarczające jest przeznaczenie środków pieniężnych na realizację tzw. zewnętrznych aspektów życia religijnego.

WAŻNE! – Poniższy artykuł odnosi się do przepisów obowiązujących w 2019 roku.

Zgodnie ze stanowiskiem organów podatkowych za darowizny takie uznaje się m.in. darowizny na budowę lub remont kościoła, jego wyposażenie, zakup przedmiotów liturgicznych, ale także wszelkie datki na rzecz związków religijnych oraz kościelnych osób prawnych oraz np. na rzecz Radia Maryja.

Kiedy możliwe jest skorzystanie z ulgi z tytułu darowizny na cele kultu religijnego?

By możliwe było skorzystanie z ulgi z tytułu darowizny na cele kultu religijnego konieczne jest udokumentowanie wysokości darowizny za pomocą dowodu wpłaty na rachunek bankowy obdarowanego, a jeżeli darowizna miała inny charakter, wówczas konieczne jest posiadanie dokumentu, z którego wynika jej wartość. Ważne, by na dokumencie takim został jasno wskazany cel darowizny, z podkreśleniem jej związku z kultem religijnym.

Ważne!

Jeżeli przedmiotem darowizny są towary opodatkowane VAT, wówczas za kwotę darowizny uważa się wartość towaru wraz z podatkiem od towarów i usług.

Ulga z tytułu darowizny na cele kultu religijnego – kwota odliczenia

Co ważne, w składanych zeznaniach podatkowych możemy odliczyć łącznie maksymalnie 6% dochodu. Oznacza to, że jeżeli podatnik poza ulgą z tytułu darowizny na cele kultu religijnego korzysta także np. z ulgi dla krwiodawców lub ulgi z tytułu darowizny na cele pożytku publicznego, wówczas łącznie kwota odliczenia z tytułu obu ulg nie może przekroczyć wspomnianego limitu.

Ulga z tytułu darowizny na cele kultu religijnego – jak wykazać w deklaracji?

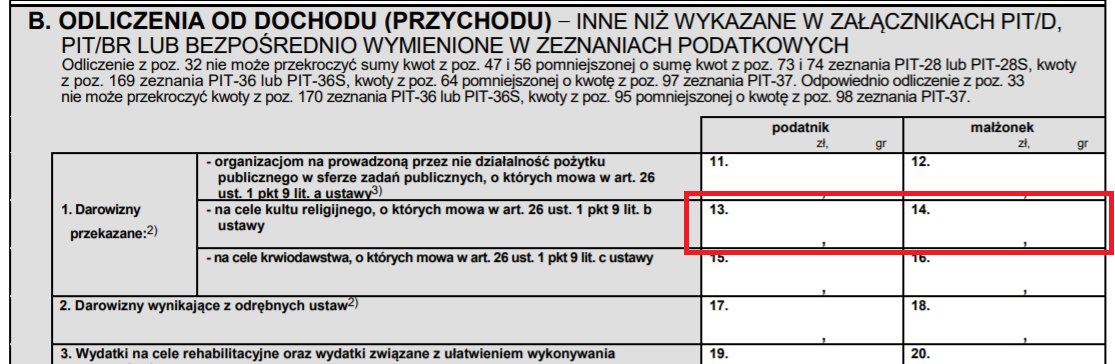

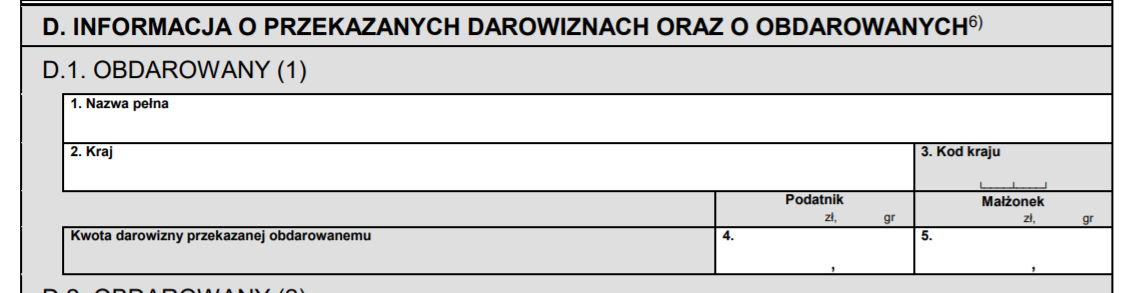

Dane dotyczące ulgi należy wpisać w części B (tu podajemy kwotę nieprzekraczającą 6% dochodów z danego roku lub odpowiednio 6% przychodu wykazywanego w zeznaniu PIT-28) oraz D załącznika PIT/O(23) (załącznik do PIT-28, PIT-36, PIT-37), podając dane identyfikacyjne oraz adres obdarowanego:

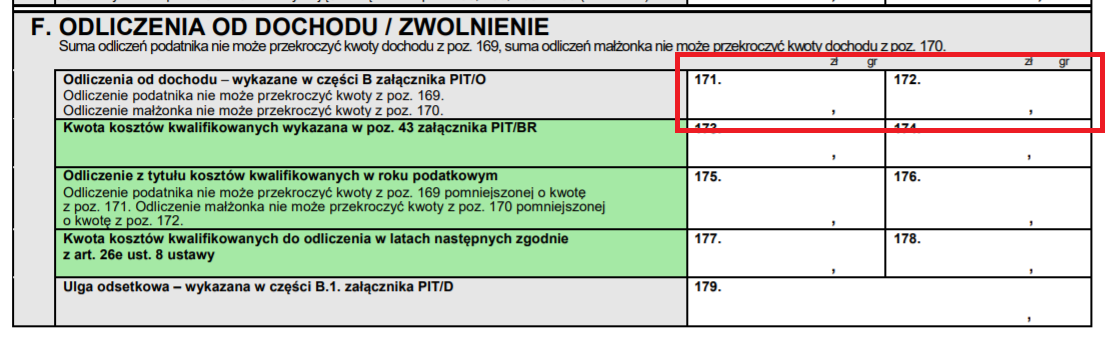

Kwota ulgi powinna pojawić się także w samej deklaracji rocznej (PIT-36(26)), w części dotyczącej odliczeń od dochodu:

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Prowadzisz działalność gospodarczą i zastanawiasz się jak zaksięgować i rozliczać zakup telefonu w firmie? W dzisiejszym artykule odpowiemy na nurtujące przedsiębiorców pytania.

Sprzedaż lub zakup firmy to decyzja wymagająca nie tylko precyzyjnej wyceny, ale też przewidzenia, jak firma będzie funkcjonować po zmianie właściciela. W takich sytuacjach coraz większą rolę odgrywa mechanizm znany jako earn out.

Rządowy projekt nowelizacji ustaw o PIT i CIT zakłada zmianę w komunikacji na linii płatnik–podatnik. Głównym założeniem jest zniesienie powszechnego obowiązku przesyłania imiennych informacji podatkowych, jak np. PIT-11 osobom fizycznym.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Telefon w jednoosobowej firmie – jak zaksięgować zakup telefonu w jdg?

Telefon w jednoosobowej firmie – jak zaksięgować zakup telefonu w jdg?

Czym jest klauzula earn out i kiedy warto ją zastosować?

Czym jest klauzula earn out i kiedy warto ją zastosować?

Jak wypełnić wniosek o wakacje składkowe – wniosek RWS instrukcja krok po kroku

Jak wypełnić wniosek o wakacje składkowe – wniosek RWS instrukcja krok po kroku

Koniec przekazywania PIT-11 pracownikom? Zmiany PIT 2027

Koniec przekazywania PIT-11 pracownikom? Zmiany PIT 2027