E-maile w e-commerce. Jak poprawić dostarczalność maili?

E-maile w e-commerce. Jak poprawić dostarczalność maili?

Wysyłasz newslettery, liczysz otwarcia i kliki, ale sprzedaż wciąż rozczarowuje? Winna może być dostarczalność maili, czyli to, czy wiadomości faktycznie trafiają do skrzynki klienta, a nie znikają w spamie. Z tego artykułu dowiesz się, jak wyeliminować ten problem i zwiększyć skuteczność każdej kampanii e-mailowej.

Koniec przekazywania PIT-11 pracownikom? Zmiany PIT 2027

Koniec przekazywania PIT-11 pracownikom? Zmiany PIT 2027

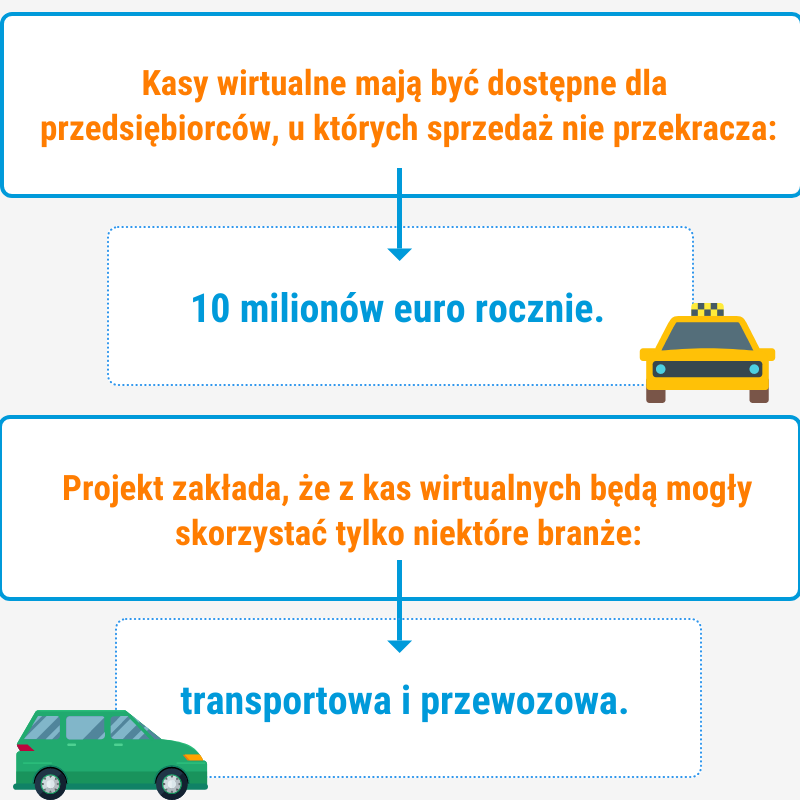

Rządowy projekt nowelizacji ustaw o PIT i CIT zakłada zmianę w komunikacji na linii płatnik–podatnik. Głównym założeniem jest zniesienie powszechnego obowiązku przesyłania imiennych informacji podatkowych, jak np. PIT-11 osobom fizycznym.

IFIRMA partnerem XXXVI Memoriału Marka Petrusewicza – płyniemy z najlepszymi!

IFIRMA partnerem XXXVI Memoriału Marka Petrusewicza – płyniemy z najlepszymi!

Sportowe emocje, rywalizacja na najwyższym poziomie i niezłomny duch walki – tak w kilku słowach można opisać Memoriał Marka Petrusewicza, który odbędzie się już 7 i 8 listopada na pływalni Orbita przy ul. Wejherowskiej 34 we Wrocławiu. W tym roku IFIRMA dołącza do grona partnerów wydarzenia, wspierając zawodników w drodze po nowe rekordy.

Jak dostać dotację w 2026 roku? Fundusze europejskie dla firm

Jak dostać dotację w 2026 roku? Fundusze europejskie dla firm

Rozwój firmy często wymaga dodatkowego finansowania zarówno na start, jak i na modernizację czy ekspansję. Dla polskich przedsiębiorców atrakcyjnym źródłem wsparcia są Fundusze Europejskie, które umożliwiają inwestycje w nowe technologie, badania i rozwój, ekologię, szkolenia czy rozwój eksportu.