Jak Wypełnić ZAW-FA – zawiadomienie o nadaniu lub odebraniu uprawnień do korzystania z KSeF

Podmioty nieposiadające możliwości uwierzytelnienia się elektronicznie, mogą nadać lub odebrać uprawnienie do korzystania z Krajowego Systemu e-Faktur za pomocą zawiadomienia ZAW-FA.

Zawiadomienie ZAW-FA służy do nadawania uprawnień w KSeF podmiotom, które nie mają możliwości uwierzytelnienia się w sposób elektroniczny. Wskazuje się w nim osobę, której nadajemy lub odbieramy uprawnienie do KSeF.

Osobą uprawnioną w ZAW-FA może być dowolna osoba fizyczna wskazana przez podatnika niebędącego osobą fizyczną/podmiot niebędący osobą fizyczną. Nie musi być to osoba fizyczna reprezentująca dany podmiot (np. zgodnie z wpisem w KRS).

Zawiadomienie ZAW-FA służy również zgłoszeniu danych identyfikujących e-podpis (tzw. odcisk palca) w przypadku osób posiadających podpis elektroniczny, który nie zawiera ani NIP ani PESEL.

Sprawdź nasz materiał wideo o KSeF:

Więcej instrukcji oraz inne materiały na temat KSeF, znajdziesz: tutaj.

ZAW-FA: podstawowe informacje

Nadanie i odebranie uprawnień do korzystania z Krajowego Systemu e-Faktur za pośrednictwem druku ZAW-FA wymaga podania:

NIP podatnika lub podmiotu, który nadaje lub odbiera uprawnienie;

danych kontaktowych podatnika lub podmiotu, który nadaje lub odbiera uprawnienie: adresu poczty elektronicznej; dodatkowo może być podany numer telefonu tego podatnika lub podmiotu;

w przypadku osoby fizycznej, której jest nadawane lub odbierane uprawnienie:

NIP osoby fizycznej lub numeru PESEL osoby fizycznej, a w przypadku niepodania NIP lub PESEL – datę urodzenia osoby fizycznej,

imienia i nazwiska osoby fizycznej,

numeru i serii dowodu osobistego lub innego dokumentu potwierdzającego tożsamość osoby fizycznej wraz z krajem jego wydania – w przypadku nieposiadania numeru NIP lub PESEL,

danych unikalnych powiązanych z certyfikatem kwalifikowanego podpisu elektronicznego osoby fizycznej i wyznaczonych z tego certyfikatu po użyciu funkcji skrótu kryptograficznego opartej na algorytmie SHA-256 – w przypadku gdy ten certyfikat nie zawiera numeru NIP lub numeru PESEL,

danych kontaktowych osoby fizycznej: adresu poczty elektronicznej; dodatkowo może być podany numer telefonu tej osoby;

miejsca i celu składania zawiadomienia.

Zawiadomienie ZAW-FA o nadaniu lub odebraniu uprawnień powinno także zawierać podpis podatnika lub podmiotu, który nadaje lub odbiera uprawnienie, lub podmiotu reprezentującego.

Poniższa instrukcja została opracowana na podstawie wzoru ZAW-FA w wersji 3. Wzór tego zawiadomienia znajduje się w Rozporządzeniu w sprawie korzystania z Krajowego Systemu e-Faktur.

Zawiadomienie ZAW-FA wypełnia się dużymi, drukowanymi literami.

Sekcja A – miejsce i cel składania ZAW-FA

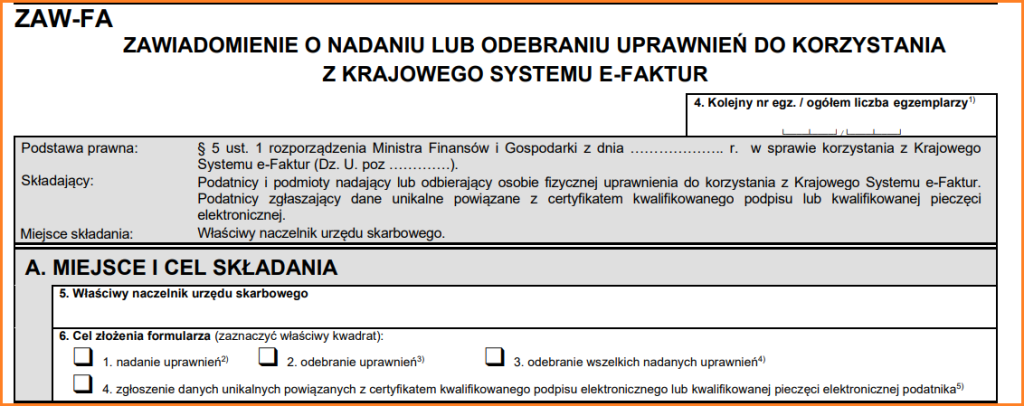

Druk ZAW-FA, sekcja A

pole nr 1 – to miejsce na wpisanie swojego NIP (podatnika lub podmiotu, który nadaje lub odbiera uprawnienie do korzystania z KSeF),

pole nr 2 i 3 – pola te wypełnia urząd skarbowy,

pole nr 4 – wypełniamy, jeśli składamy więcej niż jedno ZAW-FA,

pole nr 5 – wskazujemy właściwego naczelnika urzędu skarbowego,

pole nr 6 – zaznaczmy cel złożenia zawiadomienia;

(1) – nadanie uprawnień, czyli wskazanie osoby uprawnionej do korzystania z KSeF. (Wskazanie kolejnej osoby uprawnionej w części C jest możliwe po odebraniu uprawnień osobie uprzednio wskazanej. Dalsze uprawnienia nadawane są elektronicznie w KSeF).

(2) – odebranie uprawnień osobie, która już je posiada, nadanych za pośrednictwem ZAW-FA.

(3) – odebranie wszelkich nadanych uprawnień, z wyłączeniem uprawnień właścicielskich, których odebranie nie jest możliwe. W takim przypadku nie wypełnia się części C.

(4) – zgłoszenie danych unikalnych powiązanych z certyfikatem kwalifikowanego podpisu elektronicznego lub kwalifikowanej pieczęci elektronicznej podatnika. Należy zaznaczyć w przypadku zgłaszania kwalifikowanego podpisu elektronicznego niezawierającego NIP ani PESEL, którym będzie się posługiwała osoba wskazywana w części B.

Opcję 4 w polu 6 należy zaznaczyć w przypadku zgłaszania:

danych unikalnych powiązanych z certyfikatem kwalifikowanego podpisu elektronicznego i wyznaczonych z tego certyfikatu po użyciu funkcji skrótu kryptograficznego opartej na algorytmie SHA-256, w przypadku, gdy ten certyfikat nie zawiera numeru identyfikacji podatkowej (NIP) i numeru PESEL podatnika będącego osobą fizyczną wymienioną w części B (tzw. odcisk palca certyfikatu podpisu kwalifikowanego) lub

danych unikalnych powiązanych z certyfikatem kwalifikowanej pieczęci elektronicznej i wyznaczonych z tego certyfikatu po użyciu funkcji skrótu kryptograficznego opartej na algorytmie SHA-256, w przypadku, gdy ten certyfikat nie zawiera numeru identyfikacji podatkowej (NIP) podatnika, którą będzie się posługiwała osoba działająca w imieniu podatnika niebędącego osobą fizyczną wymienioną w części B (tzw. odcisk palca pieczęci kwalifikowanej).

Sekcja B – dane podatnika/podmiotu, który nadaje/odbiera uprawnienia do korzystania z KSeF

Druk ZAW-FA, sekcja B-C

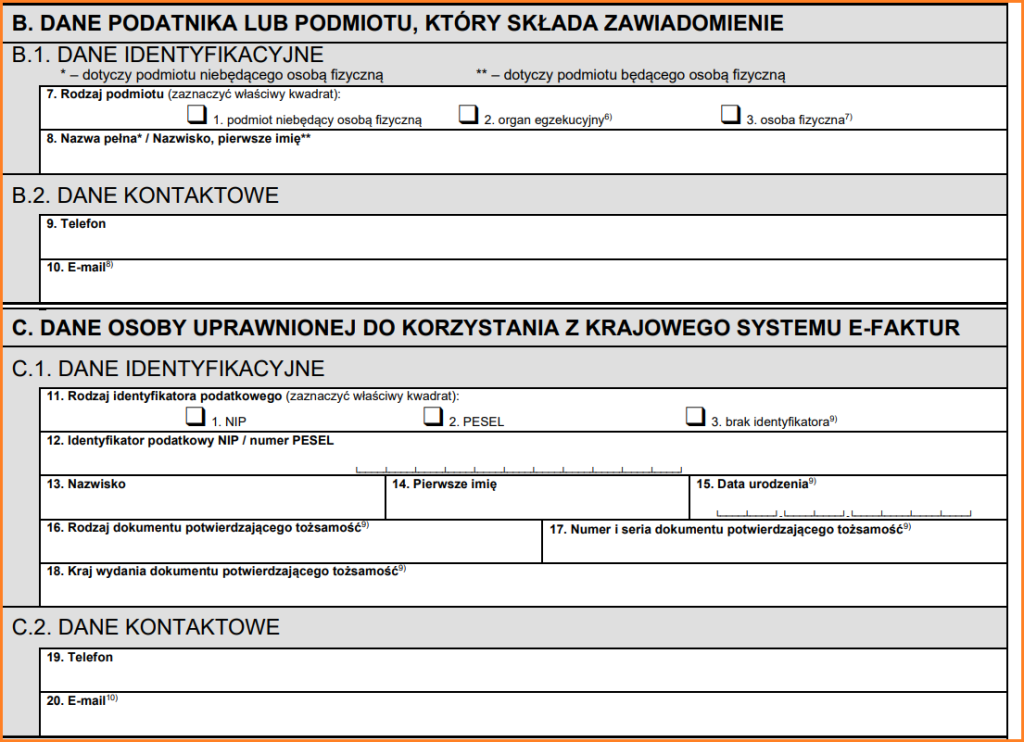

Sekcja B: dane podmiotu składającego zawiadomienie ZAW-FA, czyli nadającego uprawnienia do korzystania z KSeF:

pole 7 – tu należy zaznaczyć kto składa zawiadomienie ZAW-FA;

(1) – podmiot niebędący osobą fizyczną, np. spółka,

(2) – organ egzekucyjny,

(3) – osoba fizyczna – zaznacza się wyłącznie w przypadku zgłaszania danych unikalnych powiązanych z certyfikatem kwalifikowanego podpisu elektronicznego podatnika będącego osobą fizyczną i wyznaczonych z tego certyfikatu po użyciu funkcji skrótu kryptograficznego opartej na algorytmie SHA-256, w przypadku, gdy ten certyfikat nie zawiera numeru identyfikacji podatkowej (NIP) i numeru PESEL podatnika będącego osobą fizyczną (tzw. odcisk palca podpisu kwalifikowanego)

pole nr 8 – w tym miejscu osoby fizyczne składające zawiadomienie (nadające uprawnienia do KSeF podają swoje nazwisko oraz imię, pozostali – pełnę nazwę,

pole nr 9 – to miejsce na podanie numeru telefonu (opcjonalnie)

pole 10 – tutaj należy podać pocztę e-mail. Adres e-mail wypełnia się obowiązkowo. Podatnik na podany adres e-mail otrzyma informację o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur.

Sekcja C – dane osoby uprawnionej do korzystanie z KSEF

pole nr 11 – to miejsce na zaznaczenie identyfikatora podatkowego NIP/PESEL lub wskazanie braku identyfikatora podatkowego – przez nierezydenta

pole nr 12 – miejsce na wpisanie NIP/PESEL

pola nr 13-15 – tutaj należy wpisać nazwisko, imię oraz datę urodzenia – gdy chodzi o nierezydenta

pole nr 16-18 – wypełnia się, jeśli ZAW-FA jest wypełniane dla nierezydenta nieposiadającego ani NIP ani PESEL

pole nr 19 – to miejsce na podanie numeru telefonu (opcjonalnie)

pole nr 20 – tutaj należy podać pocztę e-mail. Adres e-mail wypełnia się obowiązkowo. Osoba uprawniona na podany adres e-mail otrzyma informację o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur

Sekcja D – dane identyfikujące kwalifikowany podpis elektroniczny

Druk ZAW-FA, sekcja D

pole 21 – wskazujemy tu dane unikalne powiązane z certyfikatem kwalifikowanego podpisu elektronicznego lub kwalifikowanej pieczęci elektronicznej (SHA-256)

Wypełnia się, gdy:

w polu nr 6 zaznaczono „zgłoszenie danych unikalnych powiązanych z certyfikatem kwalifikowanego podpisu elektronicznego lub kwalifikowanej pieczęci elektronicznej podatnika”; w takim przypadku nie wypełnia się części C; albo

w polu nr 6 zaznaczono „nadanie uprawnień”, a osoba uprawniona do korzystania z Krajowego Systemu e-Faktur wymieniona w części C nie posiada numeru identyfikacji podatkowej (NIP) i numeru PESEL oraz posiada wyłącznie kwalifikowany podpis elektroniczny niezawierający numeru identyfikacji podatkowej (NIP) i numeru PESEL, albo

w polu nr 6 zaznaczono „nadanie uprawnień”, a osoba uprawniona do korzystania z Krajowego Systemu e-Faktur wymieniona w części C posiada wyłącznie kwalifikowany podpis elektroniczny niezawierający numeru identyfikacji podatkowej (NIP) i numeru PESEL.

Zgłoszenie danych unikalnych najczęściej będzie dotyczyło podatników

zagranicznych, którzy posiadają podpis kwalifikowany lub pieczęć

kwalifikowaną wydane w innym kraju (bez NIP i PESEL). Tacy podatnicy są

co do zasady wyłączeni z obowiązkowego KSeF, lecz mogą wystawiać

faktury w tym systemie dobrowolnie. Aby mogli uwierzytelnić się w

systemie podpisem zagranicznym/pieczęcią zagraniczną muszą zgłosić

jego/jej dane unikalne w zawiadomieniu ZAW-FA.

W przypadku wypełnienia części D każdą zmianę kwalifikowanego podpisu elektronicznego lub kwalifikowanej pieczęci elektronicznej należy zgłaszać odpowiednio w trybie nadania uprawnień lub zgłoszenia danych unikalnych powiązanych z certyfikatem kwalifikowanego podpisu elektronicznego lub kwalifikowanej pieczęci elektronicznej.

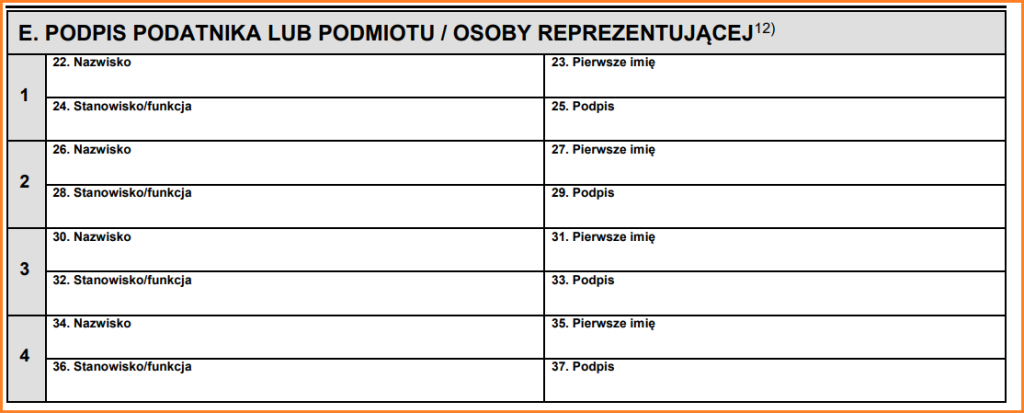

Sekcja E – podpis podatnika/podmiotu składającego ZAW-FA

Druk ZAW-FA, sekcja E

W tej sekcji powinna podpisać się osoba składająca zawiadomienie ZAW-FA, podając swoje nazwisko, imię, stanowisko/funkcję. W przypadku reprezentacji wieloosobowej (powyżej 4 osób) pozostałych uprawnionych do reprezentowania i ustanowienia osoby uprawnionej do korzystania z Krajowego Systemu e-Faktur należy wymienić w dodatkowym formularzu ZAW-FA.

Pełnomocnictwo ogólne (PPO-1) nie upoważnia pełnomocnika do podpisania zawiadomienia ZAW-FA w imieniu podatnika.

Jak wysłać zawiadomienie ZAW-FA?

Wypełniony formularz ZAW-FA można złożyć:

w postaci papierowej,

w postaci elektronicznej jako załącznik do pisma ogólnego w eUrzędzie Skarbowym lub przez e-Doręczenia (pamiętając, że w imieniu spółki zawiadomienie mogą podpisać wyłącznie osoby uprawnione do jej reprezentacji w liczbie wymaganej dla danego podmiotu). Od 1 stycznia 2026 r. zawiadomienie ZAW-FA składane przez ePUAP do urzędów skarbowych nie jest uznawane za skutecznie doręczone.

Za pomocą ZAW-FA można zgłosić tylko pierwszą osobę. Kolejne osoby o najszerszym zakresie uprawnień zgłaszane mogą być drogą elektroniczną przez osobę uprawnioną do nadawania uprawnień.

Powyższe oznacza, że nie jest możliwe wskazanie w jednym zawiadomieniu ZAW-FA np. dwóch osób fizycznych uprawnionych do korzystania z KSeF. Osoba wskazana w ZAW-FA może jednak nadawać dalsze uprawnienia (kolejnym osobom) drogą elektroniczną w ramach systemu (np. w IFIRMA lub za pośrednictwem API KSeF).

Uwaga! Składającym zawiadomienie ZAW-FA może być osoba fizyczna, wyłącznie w jednym przypadku, tj., gdy osoba ta chce zgłosić dane unikalne powiązane z jej kwalifikowanym podpisem elektronicznym, niezawierającym numeru identyfikacji podatkowej (NIP) i numeru PESEL. W takiej sytuacji podatnik wymieniony w części „B” zawiadomienia ZAW-FA, wskaże w części „A”, w polu 6, pozycję 4 „zgłoszenie danych unikalnych powiązanych z certyfikatem kwalifikowanego podpisu elektronicznego lub kwalifikowanej pieczęci elektronicznej podatnika”. Dane unikalne podpisu wskazuje w części „D” zawiadomienia ZAW-FA. Nie wypełnia natomiast części „C” zawiadomienia, ponieważ nie jest to nadanie uprawnień innej osobie fizycznej, lecz zgłoszenie danych unikalnych własnego podpisu.

ZAW-FA służy wyłącznie do wskazania osoby fizycznej, która w imieniu spółki (lub innego podmiotu niebędącego osobą fizyczną) zarządza uprawnieniami w KSeF – czyli może je nadawać i odbierać innym użytkownikom.

Samo złożenie ZAW-FA nie nadaje pełnych uprawnień do korzystania z KSeF. Osoba wskazana w ZAW-FA nie otrzymuje automatycznie prawa do wystawiania faktur ustrukturyzowanych ani dostępu do nich.

Aby odpowiednie osoby mogły faktycznie wystawiać i przeglądać faktury w KSeF, odpowiednie uprawnienia muszą im zostać dodatkowo nadane, np. już w samym systemie KSeF (także tej samej osobie, co wskazana w ZAW-FA, jeśli ma wykonywać czynności fakturowe). Sprawdź jak przygotować się na KSeF.

Formularz ZAW-FA(3) dostępny w e-US

Na początku lutego 2026 roku e-Urzędzie Skarbowym udostępniono interaktywny formularz zawiadomienia ZAW-FA(3) dotyczący nadania lub odebrania uprawnień do korzystania z Krajowego Systemu e-Faktur.

Formularz jest dostępny w zakładce: Dokumenty > Złóż dokument > Zawiadomienie o nadaniu lub odebraniu uprawnień do korzystania z KSeF (ZAW-FA).

Zawiadomienie może złożyć:

osoba fizyczna – w zakresie zgłoszenia danych unikalnych powiązanych z kwalifikowanym podpisem elektronicznym,

pełnomocnik ogólny za osobę fizyczną – w zakresie zgłoszenia danych unikalnych powiązanych z kwalifikowanym podpisem elektronicznym,

pełnomocnik ogólny za podmiot niebędący osobą fizyczną – w zakresie nadawania i odbierania uprawnień (w tym wszystkich) oraz zgłoszenia danych unikalnych powiązanych z kwalifikowaną pieczęcią elektroniczną podatnika,

użytkownik konta organizacji (UKO) – za organizację, w zakresie nadawania i odbierania uprawnień (w tym wszystkich) oraz zgłoszenia danych unikalnych powiązanych z kwalifikowaną pieczęcią elektroniczną podatnika.

Wypełnione zawiadomienie należy przesłać elektronicznie do wybranego w formularzu urzędu skarbowego.

FAQ - najczęściej zadawane pytania

Do czego służy ZAW-FA?

Złożenie zawiadomienia ZAW-FA umożliwia podmiotom nieposiadającym możliwości uwierzytelnienia się w sposób elektroniczny nadawanie lub odbieranie uprawnień do korzystania z Krajowego Systemu e-Faktur.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Dziękuję za szczegółowy artykuł. Proszę o informację, czy w przypadku reprezentacji dwuosobowej możliwe jest złożenie jednocześnie dwóch druków ZAW-FA? Każdy podpisany przez innego Członka Zarządu. W szczególności problem dotyczy Wspólnot Mieszkaniowych, gdzie Członkowie Zarządu mieszkają w różnych miastach.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Nowości/ulepszenia: data zmiana 1.04.2026 Zakładka KSeF: lista faktur wysłanych Automatyczne przesyłanie faktur do KSeF (instrukcja tutaj) Automatyczne przesyłanie faktur do KSeF wystawionych przez API Konfiguracja domyslnych akcji KSeF Pobieranie listy faktur sprzedaży z KSeF Podmiot dodatkowy – rola Faktor Nr KSeF na wydatkach – zapisywany wielkimi literami Blokowanie wysyłki mailem faktur, które powinny zostać przesłane […]

E-commerce właśnie wchodzi w nową fazę. Klient nie musi już odwiedzać Twojego sklepu, przeglądać kategorii ani klikać „dodaj do koszyka”. Wystarczy jedno polecenie do asystenta AI, a zakup dzieje się automatycznie.

Przedsiębiorca jako płatnik składek ma obowiązek rozliczania się z ZUS co miesiąc, co wynika wprost z przepisów ustawy o systemie ubezpieczeń społecznych. Oznacza to, że składki muszą być nie tylko prawidłowo naliczone i wykazane w deklaracjach, ale także terminowo wpłacone. Niedopełnienie tego obowiązku może mieć poważne konsekwencje finansowe i prawne.

Wdrożenie obowiązkowego KSeF wprowadza nową jakość w obsłudze faktur i wpływa bezpośrednio na mechanizm podzielonej płatności a KSeF – już nie liczy się moment, w którym otrzymywana jest faktura, tylko liczy się moment, w którym faktura trafia do systemu!

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Lista zmian w aplikacji: kwiecień 2026

Lista zmian w aplikacji: kwiecień 2026

Jak Twój e-commerce może sprzedawać wewnątrz Google Gemini? Poznaj Universal Commerce Protocol (UCP)

Jak Twój e-commerce może sprzedawać wewnątrz Google Gemini? Poznaj Universal Commerce Protocol (UCP)

Nieopłacenie składek ZUS w terminie – jakie są możliwe konsekwencje?

Nieopłacenie składek ZUS w terminie – jakie są możliwe konsekwencje?

KSeF a split payment – jak Krajowy System e-Faktur wpływa na mechanizm podzielonej płatności?

KSeF a split payment – jak Krajowy System e-Faktur wpływa na mechanizm podzielonej płatności?

Dziękuję za szczegółowy artykuł. Proszę o informację, czy w przypadku reprezentacji dwuosobowej możliwe jest złożenie jednocześnie dwóch druków ZAW-FA? Każdy podpisany przez innego Członka Zarządu. W szczególności problem dotyczy Wspólnot Mieszkaniowych, gdzie Członkowie Zarządu mieszkają w różnych miastach.