System podatkowy jest tak skonstruowany, że prawie każda czynność wywołuje skutek na gruncie jakiegoś przepisu. Mamy wiele różnych ustaw, rozporządzeń i innych aktów, które znajdują się w obrocie gospodarczym. Nic dziwnego, że zarówno przedsiębiorcy, jak i księgowi, doradcy podatkowi czują przesyt i ból głowy. Każda transakcja może rodzić obowiązek podatkowy i należy to ustalić. W dzisiejszej publikacji zajmiemy się tematem zbiorczej deklaracji PCC-4, odpowiemy na pytanie kto i kiedy może ją złożyć.

Informacje ogólne o PCC- podatek od czynności cywilnoprawnych

W ustawie o podatku PCC zamieszczono wykaz czynności cywilnoprawnych, które podlegają podatkowi. Pełen katalog umów i czynności znajduje się w ustawie. Podatek PCC jest pobierany w Polsce pod warunkiem, że:

rzeczy lub prawa majątkowe będące przedmiotem czynności cywilnoprawnej znajdują się na terenie Polski,

rzeczy lub prawa majątkowe znajdują się za granicą, ale czynność cywilnoprawna została dokonana na terenie Polski, a nabywca ma adres zamieszkania lub siedzibę na terenie naszego kraju.

Obowiązek podatkowy w PCC powstaje w terminie 14 dni od dokonania czynności cywilnoprawnej. W tym terminie należy złożyć deklarację PCC-3 zapłacić podatek do urzędu skarbowego. W niektórych przypadkach ustawa zezwala na złożenie zbiorczej deklaracji PCC i na ten temat napiszemy poniżej.

Kto i kiedy może złożyć zbiorczą deklarację PCC?

Ustawa o PCC mówi wprost kto i kiedy może złożyć zbiorczą deklarację PCC.

Zbiorczą deklarację PCC mogą złożyć podatnicy, którzy w danym miesiącu przeprowadzili co najmniej trzy czynności cywilnoprawne obejmujące:

umowę pożyczki lub

umowę sprzedaży rzeczy ruchomych lub

praw majątkowych

a ostatnia z tych czynności zostanie dokonana przed upływem 14 dni od dnia dokonania pierwszej z nich

Podatnik, który spełnia warunki wymienione powyżej może złożyć zbiorczą deklarację PCC-4 według ustalonego wzoru w terminie do 7 dnia następującego po miesiącu, w którym powstał obowiązek podatkowy

W deklaracji PCC-4 wykazuje się wszystkie czynności cywilnoprawne zawarte w danym miesiącu, pod warunkiem że zawarte zostały co najmniej 3 takie umowy, bez względu na to, czy to będą 3 umowy sprzedaży rzeczy ruchomych, czy 3 umowy sprzedaży praw majątkowych, czy 3 umowy pożyczki. Każda z tych 3 umów może być również zawarta na inną czynność cywilnoprawną

Jakie warunki musi spełniać podatnik, żeby złożyć zbiorczą deklarację PCC-4?

Wątpliwości może rodzić interpretacja przepisu mówiąca o co najmniej trzech czynnościach cywilnoprawnych, z których ostatnia powinna być dokonana przed upływem 14 dni od dnia dokonania pierwszej z nich. Przepis jest nieostry nic więc dziwnego, że rodzi się pytanie, czy pod pojęciem “ostatniej czynności cywilnoprawnej” kryje się ostatnia dokonana w danym miesiącu, czy trzecia transakcja PCC? W objaśnieniach Ministerstwa Finansów dotyczących zbiorczej deklaracji PCC-4 można przeczytać, że chodzi o trzecią umowę, która musi być zawarta w okresie 14 dni od pierwszej umowy. Każda następna umowa będzie rozliczana na tych samych zasadach, o których jest mowa w przepisie. Wyjaśnione to zostało następującym przykładzie.

Jeśli pierwsza umowa jest zawarta na początku miesiąca, a kolejne dwie w drugiej połowie miesiąca, to nie są spełnione warunki do złożenia deklaracji zbiorczej PCC-4.

Przykładowo pierwsza umowa została zawarta 3 marca, a kolejne dwie 25 i 28 marca. W tym przypadku nie można złożyć zbiorczej deklaracji PCC-4

Jeśli pierwsza umowa jest zawarta na początku miesiąca, a trzecia w okresie 14 dni od zawarcia pierwszej, a następnie pod koniec miesiąca są zawierane kolejne umowy, to są spełnione warunki do złożenia zbiorczej deklaracji PCC-4.

Przykładowo umowy zostały zawarte 5, 8 i 16 marca, a kolejne 22 i 25 marca. W tym przypadku można złożyć zbiorczą deklarację PCC. W tym przypadku pierwsza transakcja miała miejsce 5 marca, a trzecia 16 marca, dlatego termin 14 dni zostaje zachowany.

Zostało to potwierdzone w jednej z interpretacji podatkowych z dnia 31.03.2023 r. nr 0111-KB2-2.4014.17.2023.1.MZ. Z pytaniem zwrócił się przedsiębiorca, który prowadzi działalność gospodarczą w zakresie skupu i sprzedaży złomu. W większości złom jest kupowany od osób prywatnych. Zadane są dwa pytania:

Czy jeśli np. w grudniu pierwsza umowa zostanie zawarta 3 grudnia, a ostatnia 29 grudnia, to czy przysługuje prawo do złożenia deklaracji PCC-4? W tzw. międzyczasie zawierane są inne umowy.

Czy można złożyć więcej niż jedną deklarację PCC-4 za jeden miesiąc?

W odpowiedzi Dyrektor Krajowej Informacji Skarbowej (KIS) napisał, że jeśli trzecia z kolei umowa została zawarta maksymalnie w ciągu 14 dni od 3 grudnia, to przedsiębiorca ma prawo do złożenia zbiorczej deklaracji PCC-4 za grudzień, wskazując w tej deklaracji wszystkie umowy, które były zawarte w grudniu.

Przykład 1

Przedsiębiorca 15 stycznia 2025 r. zakupił pojazd od osoby fizycznej za kwotę 35 000 zł, 20 stycznia kupił również motocykl za 1200 zł oraz spawarkę za kwotę 1500 zł od osób prywatnych. Można tu złożyć deklarację zbiorczą PCC- 4.,/p>

Przykład 2

Osoba prowadząca działalność gospodarczą 20 stycznia 2025 roku pożyczyła od znajomej osoby kwotę 2000 zł, 25 stycznia zakupiła pojazd na umowę za kwotę 35 000 zł, a 29 stycznia zakupiła od osoby prywatnej urządzenie wielofunkcyjne za kwotę 1200 zł. Można tu złożyć deklarację zbiorczą PCC- 4.

Jak złożyć deklarację PCC-4?

Deklarację PCC-4 składa się do naczelnika urzędu skarbowego właściwego ze względu na siedzibę lub miejsce zamieszkania przedsiębiorcy.

Dokumenty można złożyć na dwa sposoby.

Instrukcja wypełnienia deklaracji w formie papierowej.

Deklarację składamy bezpośrednio we właściwym miejscowo US. Poniżej zostanie przedstawiona deklaracja wraz ze szczegółowym objaśnieniem.

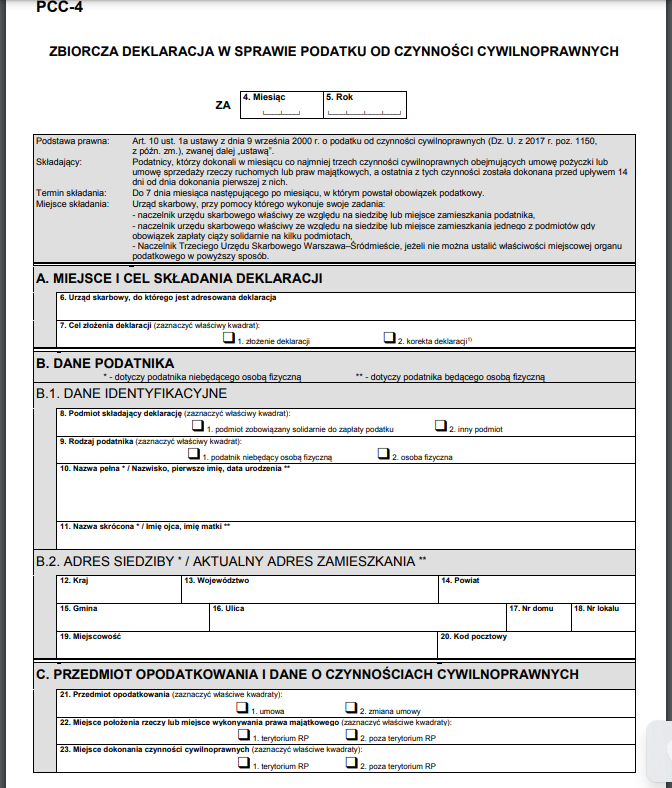

Pierwsza strona formularza:

Deklaracja PCC-4

Pole 1. NIP bądź Pesel- właściwy identyfikator podatkowy.

Pole 4 i 5. Miesiąc i rok, za który jest składana deklaracja.

Część A Pole 6. Urząd skarbowy, przy pomocy którego naczelnik urzędu skarbowego właściwy w sprawie podatku od czynności cywilnoprawnych wykonuje swoje zadania, tj. urząd ustalony zgodnie z art. 12 ust. 1 pkt 2 ustawy o podatku od czynności cywilnoprawnych.

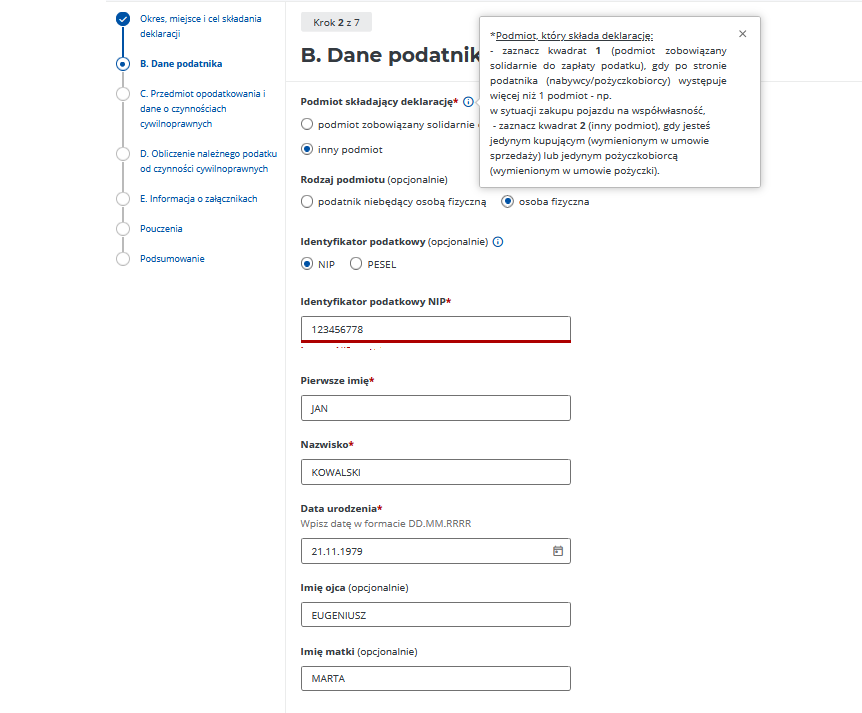

Część B.1. Pole 8. Jeśli po stronie podatnika (nabywcy) występuje: więcej niż jeden podmiot należy zaznaczyć kwadrat 1, jeden podmiot należy zaznaczyć kwadrat 2.

Pole 9. Podatnik niebędący osobą fizyczną – kwadrat 1, osobą fizyczną – kwadrat 2.

Pole 10. W przypadku podatnika niebędącego osobą fizyczną – pełna nazwa, w przypadku osoby fizycznej – nazwisko, pierwsze imię oraz datę urodzenia.

Pole 11. Skrócona nazwa w przypadku podmiotu niebędącego osobą fizyczną; imię ojca i matki – w przypadku osób fizycznych.

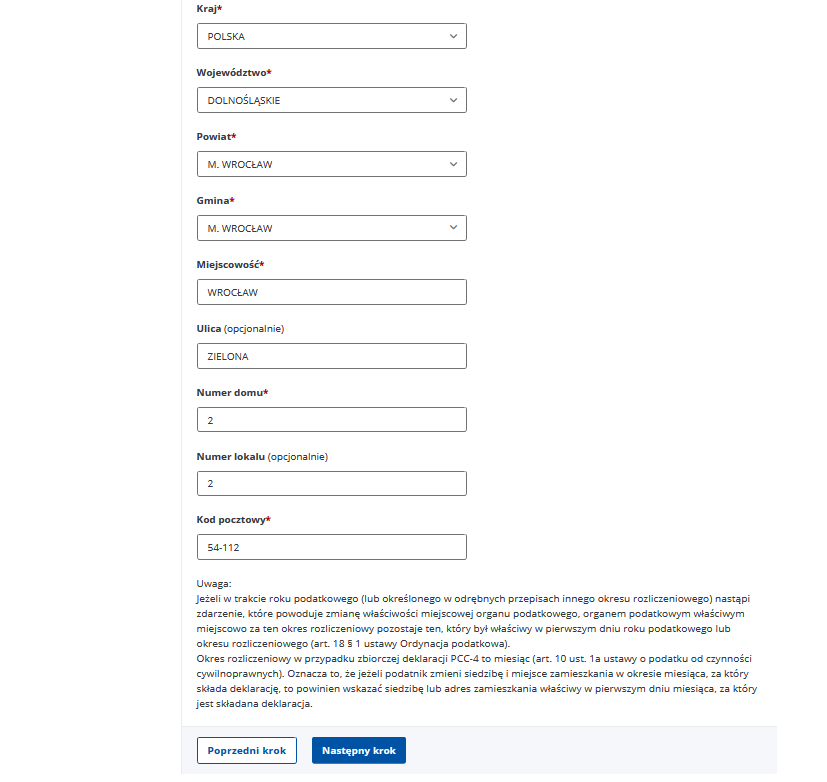

Część B.2. W części tej należy podać adres siedziby podatnika niebędącego osobą fizyczną albo aktualny adres zamieszkania podatnika będącego osobą fizyczną na dzień złożenia deklaracji.

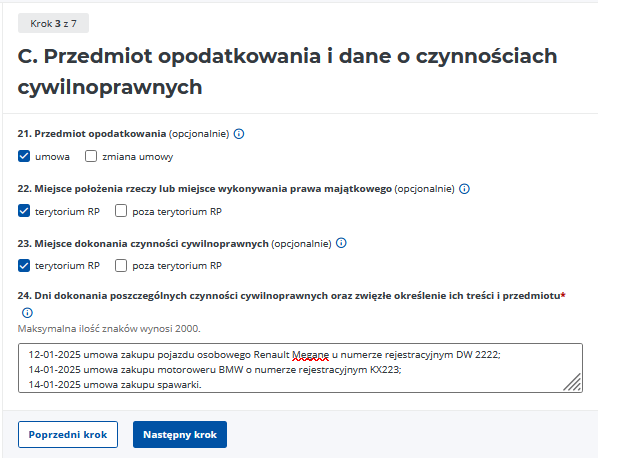

Część C. Pole 21. Jeśli przedmiotem opodatkowania jest umowa należy zaznaczyć kwadrat 1, jeśli natomiast przedmiotem jest zmiana umowy – kwadrat 2. Dopuszczalne jest zaznaczenie dwóch kwadratów.

Pole 22. Jeżeli rzeczy położone są na terytorium RP lub prawa majątkowe wykonywane są na terytorium RP należy zaznaczyć kwadrat 1, jeżeli rzeczy położone są poza terytorium RP lub prawa majątkowe wykonywane poza terytorium RP należy zaznaczyć kwadrat 2. Dopuszczalne jest zaznaczenie dwóch kwadratów.

Pole 23. Gdy czynności zostały dokonane na terytorium RP należy zaznaczyć kwadrat 1, czynności zostały dokonane poza terytorium RP należy zaznaczyć kwadrat 2.

Dopuszczalne jest zaznaczenie dwóch kwadratów.

Kolejna strona formularza:

Deklaracja PCC-4

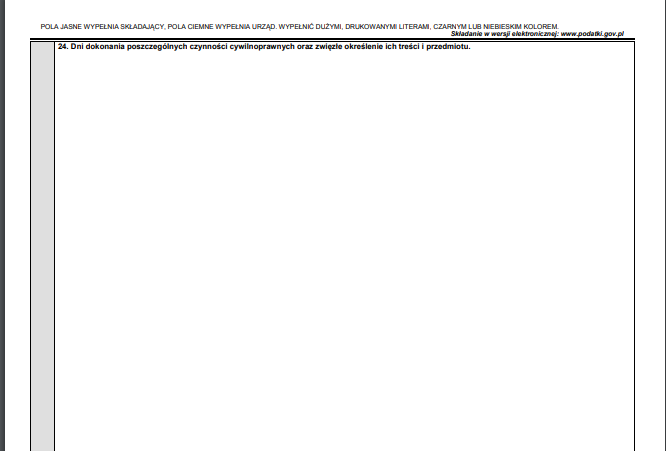

Pole 24. Należy wyszczególnić wszystkie czynności cywilnoprawne obejmujące umowę sprzedaży rzeczy ruchomych i praw majątkowych oraz umowę pożyczki objęte deklaracją, podając daty ich dokonania, rodzaj czynności, zwięzłe określenie ich treści oraz przedmiotu.

Ostatnia strona deklaracji:

Deklaracja PCC-4

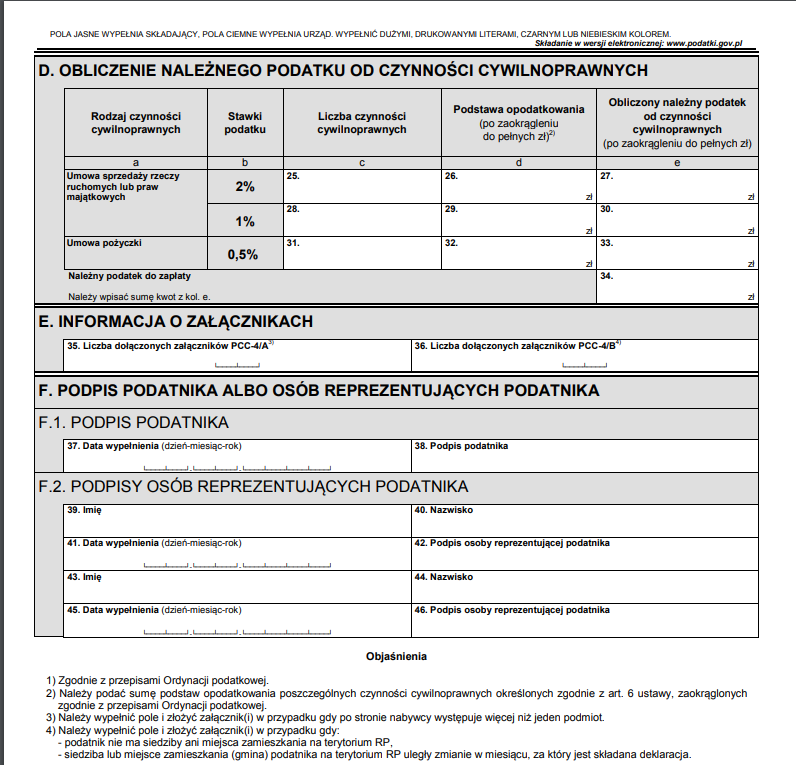

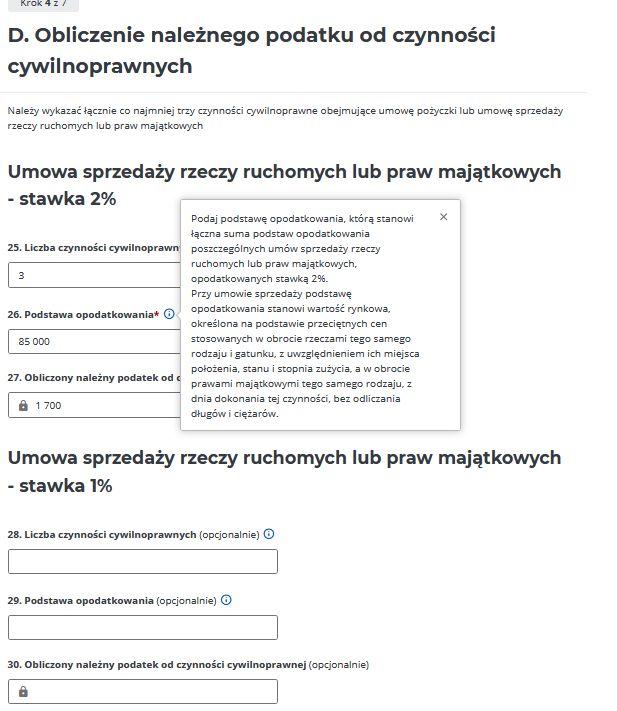

Część D. Pole 25. Należy podać liczbę umów sprzedaży rzeczy ruchomych opodatkowanych stawką 2%.

Pole 26. Podstawa opodatkowania (po zaokrągleniu do pełnych zł) -suma podstaw opodatkowania poszczególnych umów sprzedaży rzeczy ruchomych zgodnie z art. 6 ustawy o podatku od czynności cywilnoprawnych, zaokrąglonych zgodnie z przepisami Ordynacji podatkowej. Podstawę opodatkowania przy umowie sprzedaży stanowi wartość rynkowa rzeczy lub prawa majątkowego. Przy czym wartość tę określa się na podstawie przeciętnych cen stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem ich miejsca położenia, stanu i stopnia zużycia, bez odliczania długów i ciężarów

Pole 27. Kwota obliczonego podatku: podstawa opodatkowania x stawka podatku, zaokrąglona do pełnych złotych.

Pole 28. Należy podać liczbę umów sprzedaży praw majątkowych opodatkowanych stawką 1%.

Pole 29 i 30. Podstawa opodatkowania (po zaokrągleniu do pełnych zł) i obliczony należny podatek od czynności cywilnoprawnych. Analogicznie jak w polach 26 i 27.

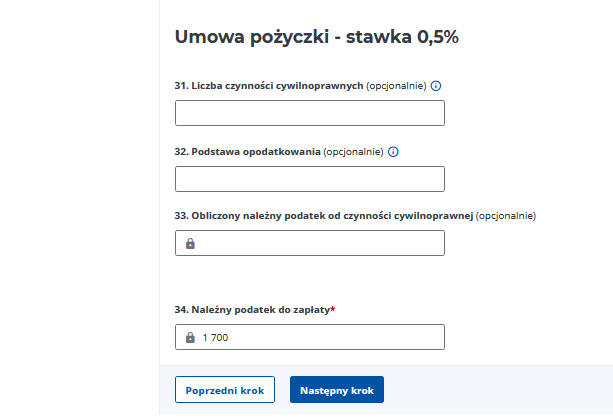

Pole 31.Należy podać liczbę umów pożyczki.

Pole 32. Należy podać podstawę opodatkowania rozumianą, jako sumę podstaw opodatkowania poszczególnych umów pożyczek zgodnie z art. 6 ustawy o podatku od czynności cywilnoprawnych, zaokrąglonych zgodnie z przepisami Ordynacji podatkowej.

Podstawę opodatkowania przy umowie pożyczki i umowie depozytu nieprawidłowego stanowi kwota lub wartość pożyczki albo depozytu, a w przypadku umowy określającej, że wypłata środków pieniężnych nastąpi niejednokrotnie i ich suma nie jest znana w chwili zawarcia umowy – kwota każdorazowej wypłaty środków pieniężnych;

Pole 33. Kwota obliczonego podatku: podstawa opodatkowania x stawka podatku, zaokrąglona do pełnych złotych.

Pole 34. Należny podatek do zapłaty -należy wpisać sumę kwot z kol. e.

Część E. Pole 35. Należy wypełnić i podać liczbę załączników PCC-4/A, w przypadku gdy po stronie nabywcy występuje więcej niż jeden podmiot, gdyż w takim przypadku wszystkie podmioty występujące po stronie nabywcy są podatnikami solidarnie zobowiązanymi do zapłaty podatku, stosownie do art. 5 ust. 2 ustawy o podatku od czynności cywilnoprawnych.

Pole 36. Należy wypełnić i podać liczbę załączników PCC-4/B w przypadku, gdy: przedmiotem czynności są rzeczy ruchome położone na terytorium RP lub prawa majątkowe wykonywane na terytorium RP, a podatnik (nabywca) nie ma siedziby ani miejsca zamieszkania na terytorium RP, w miesiącu, za który jest składana deklaracja, podatnik zmienił siedzibę lub miejsce zamieszkania na terytorium RP (gminę).

Część F. Pole 37. Data.

Pole 38. Podpis podatnika.

Pola 39 – 46. Daty oraz imiona i nazwiska osób reprezentujących podatnika i ich podpisy.

Instrukcja wypełnienia deklaracji elektronicznie w usłudze e-Deklaracje.

Deklarację można podpisać danymi autoryzacyjnymi lub kwalifikowanym podpisem elektronicznym.

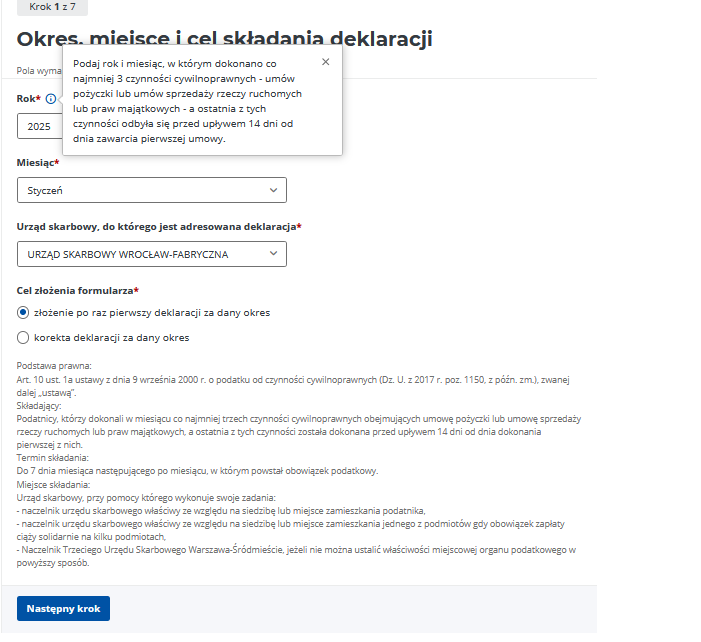

Na stronie www.podatki.gov.pl przechodzimy do usługi e- Deklaracji i należy wybrać elektroniczny formularz PCC-4

Wskazujemy rok i miesiąc, w którym dokonano czynności cywilnoprawnych.

Wybieramy US i cel złożenia formularza.

Deklaracja PCC-4

Następnie na samym dole trzeba wybrać opcję Następny krok.

Część B- uzupełniamy podstawowe dane podatnika.

Deklaracja PCC-4

Kolejno adres podatnika.

Deklaracja PCC-4

Wybieramy Następny krok.

Część C- przedmiot opodatkowania i dane o czynnościach cywilnoprawnych.

Deklaracja PCC-4

Uzupełniamy przedmiot opodatkowania, miejsce położenia rzeczy, miejsce dokonania czynności cywilnoprawnych. Po wskazaniu dat, rodzaju czynności, zwięzłym określeniu treści i przedmiotu wybieramy Następny krok.

Część D- obliczenie należnego podatku od czynności cywilnoprawnych.

Deklaracja PCC-4

Deklaracja PCC-4

Uzupełniamy pola, które nas dotyczą. Należy wskazać łącznie co najmniej 3 czynności cywilnoprawne obejmujące umowę pożyczki lub umowę sprzedaży rzeczy ruchomych, lub praw majątkowych. Pod właściwym rodzajem wpisujemy ilość umów oraz podstawę opodatkowania.

Podstawę opodatkowania przy umowie sprzedaży rzeczy ruchomych lub praw majątkowych stanowi wartość rynkowa, określona na podstawie przeciętnych cen stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem ich miejsca położenia, stanu i stopnia zużycia, a w obrocie prawami majątkowymi tego samego rodzaju, z dnia dokonania tej czynności, bez odliczania długów i ciężarów.

Podstawę opodatkowania przy umowie pożyczki stanowi kwota lub wartość pożyczki, a w przypadku umowy określającej, że wypłata środków pieniężnych nastąpi niejednokrotnie ich suma nie jest znana w chwili zawarcia umowy – kwota każdorazowej wypłaty środków pieniężnych.

Należny podatek zostanie wyliczony automatycznie, wybieramy Następny krok.

Część E- informacja o załącznikach.

Deklaracja PCC-4

Załącznik PCC-4/A- wypełniamy w przypadku gdy po stronie nabywcy występuje więcej niż jeden podmiot, gdyż w takim przypadku wszystkie podmioty występujące po stronie nabywcy są podatnikami solidarnie zobowiązanymi do zapłaty podatku, stosownie do art. 5 ust. 2 ustawy o podatku od czynności cywilnoprawnych.

Załącznik PCC-4/B składamy przypadku, gdy: przedmiotem czynności są rzeczy ruchome położone na terytorium RP lub prawa majątkowe wykonywane na terytorium RP, a podatnik (nabywca) nie ma siedziby ani miejsca zamieszkania na terytorium RP, w miesiącu, za który jest składana deklaracja, podatnik zmienił siedzibę lub miejsce zamieszkania na terytorium RP (gminę).

Należy wybrać odpowiednie załączniki jeśli nas dotyczą i wybrać Następny krok.

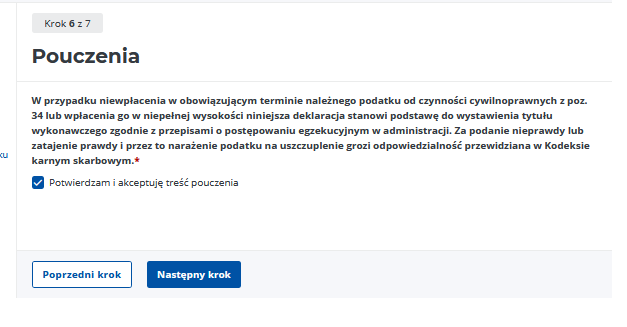

Pouczenie

Deklaracja PCC-4

Po potwierdzeniu i akceptacji pouczenia klikamy Następny krok.

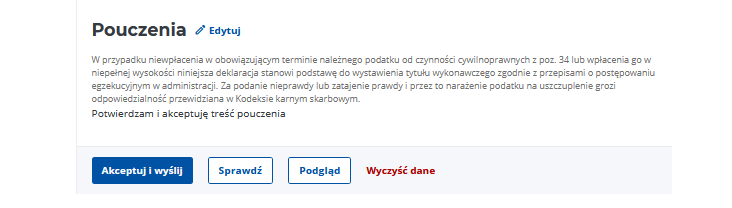

Podsumowanie.

Pod wypełnionym formularzem pojawią się następujące opcję:

Deklaracja PCC-4

Wypełniony prawidłowo formularz można zaakceptować i wysłać do US.

Uwaga: W e- urzędzie nie można wypełnić deklaracji PCC-4.

Podsumowanie

W dzisiejszej publikacji omówiony został temat składania zbiorczej deklaracji PCC-4, ze wskazaniem warunków, jakie mają być spełnione, żeby skorzystać z tej opcji.

Jeśli w trakcie jednego miesiąca przedsiębiorca będzie zawierał kilka umów sprzedaży rzeczy ruchomych, praw majątkowych lub umów pożyczki, to ma możliwość złożenia jednej zbiorczej deklaracji PCC-4, w której wykaże wszystkie te transakcje pod warunkiem, że będzie ich co najmniej trzy. Dodatkowo ważne jest jeszcze zachowanie terminu 14 dni pomiędzy datą pierwszej i trzeciej umowy, co nie zawsze jest takie oczywiste. W publikacji wyjaśniono na przykładach i powołano się na interpretację podatkową i objaśnienia do deklaracji PCC-4, który pokazują, jaki sposób postępowania jest właściwy.

Możliwość złożenia zbiorczej deklaracji PCC jest to na pewno dużym ułatwieniem dla tych przedsiębiorców, którzy dokonują wielu takich transakcji w trakcie miesiąca. Pozwala na oszczędność czasu i ograniczenie obowiązków fiskalnych.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W dniu 29 sierpnia 2025 r. opublikowano projekt nowelizacji ustawy o podatku dochodowym od osób prawnych, który przewiduje istotne zmiany w opodatkowaniu fundacji rodzinnych, które mają wejść w życie w dniu 1 stycznia 2026 r. Celem zmian jest uszczelnienie systemu podatkowego i zapewnienie, aby fundacje rodzinne pełniły swoje pierwotne zadanie długoterminową sukcesję majątku, a nie narzędzie optymalizacji podatkowej. Więcej na ten temat przeczytasz w poniższym artykule!

Vinted to jedna z najpopularniejszych platform do sprzedaży używanej odzieży w Polsce. Coraz więcej osób traktuje ją jako sposób na uporządkowanie szafy, zarobienie kilku złotych lub nawet stałe źródło dochodu.

Planujesz drobną sprzedaż przez Internet lub okazjonalnie świadczysz usługi w zaciszu domowym? Zanim od razu założysz działalność gospodarczą, warto poznać zasady działalności nierejestrowanej obowiązujące w 2026. Dzięki nim możesz legalnie prowadzić niewielką działalność bez rejestracji w CEIDG, pod warunkiem, że Twój przychód nie przekroczy limitów określonych w przepisach.

Obecnie wiele osób ma wątpliwości, jakie działania mogą prowadzić do utraty prawa do zasiłku chorobowego. Aby je rozwiać, w rządzie pojawił się projekt, który ma na celu m.in. doprecyzowanie zasad utraty prawa do zasiłku chorobowego, wprowadzenie regulacji dotyczących przebywania poza granicami RP w okresie zwolnienia lekarskiego oraz możliwości świadczenia pracy u jednego pracodawcy, podczas gdy zwolnienie dotyczy innego. Sprawdź szczegóły planowanych zmian w L4 2026/2027!

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Zmiany w opodatkowaniu fundacji rodzinnych w 2026 roku – nowe przepisy CIT

Zmiany w opodatkowaniu fundacji rodzinnych w 2026 roku – nowe przepisy CIT

Sprzedaż na Vinted a podatki

Sprzedaż na Vinted a podatki

Kiedy można prowadzić działalność nierejestrowaną a kiedy trzeba ją zarejestrować?

Kiedy można prowadzić działalność nierejestrowaną a kiedy trzeba ją zarejestrować?

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026