Jak przygotować swój sklep internetowy na KSeF?

Jak przygotować swój sklep internetowy na KSeF?

Jak przygotować się na KSeF? To chyba jedno z najczęściej pojawiających się pytań w każdej branży, nie tylko w e-commerce. Reforma fakturowania obejmie wszystkich podatników VAT i zmieni sposób wystawiania dokumentów sprzedaży, w tym w sklepach online. KSeF od 2026 roku zacznie działać etapami, ale to właśnie ten czas przejściowy pozwoli uporządkować procesy, sprawdzić integracje systemowe i przygotować się zanim system stanie się w pełni obowiązkowy.

KSeF a faktury od zagranicznych dostawców i dla zagranicznych klientów

KSeF a faktury od zagranicznych dostawców i dla zagranicznych klientów

Czy faktury od zagranicznych dostawców trzeba wprowadzać do KSeF? A co z fakturami dla klientów spoza Polski?

Lista zmian w aplikacji: lipiec 2025

Lista zmian w aplikacji: lipiec 2025

Nowości/ulepszenia: data zmiana 09.07.2025 Rabat kwotowy na fakturach Zmiany w kwestionariuszu osobowym pracownika Automatyczne pobieranie kursu waluty na fakturach Kilka kont bankowych przypisanych do kontrahenta Ewidencja zwrotów i pomyłek – ulepszenia Dodatkowo zestaw porawek i lupszeń

Dyrektywa platformowa – nowe warunki pracy za pośrednictwem platform cyfrowych

Dyrektywa platformowa – nowe warunki pracy za pośrednictwem platform cyfrowych

Z dniem 1 grudnia 2024 roku zaczęła obowiązywać Dyrektywa Parlamentu Europejskiego i Rady (UE) 2024/2831 w sprawie poprawy warunków pracy za pośrednictwem platform, znana jako dyrektywa platformowa, mająca na celu uregulowanie i poprawę warunków pracy osób świadczących usługi za pośrednictwem platform cyfrowych. Nowe przepisy wprowadzają m.in. domniemanie istnienia stosunku pracy oraz większą przejrzystość algorytmicznego zarządzania. Państwa członkowskie Unii Europejskiej, w tym Polska, mają czas do 2 grudnia 2026 roku na dostosowanie krajowego prawa do nowych unijnych wymogów.

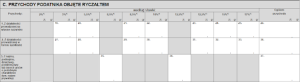

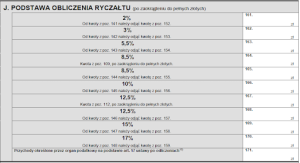

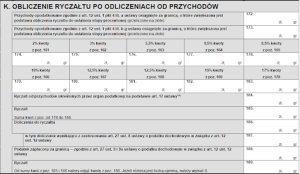

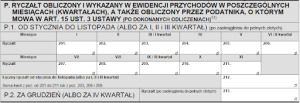

Dzień dobry, Chciałabym wynająć mieszkanie w tym roku jak znajdę Najemcę. Czy ktoś mi może podpowiedzieć jakie kroki muszę podjąć kolejno w zakresie poprawnego rozliczenia z US? Będzie to najem prywatny i forma opodatkowania ryczałt od przychodów ewidencjonowanych. Czyli: co muszę robić co m-c? Jak rozliczać zaliczki ?

Co usze zrobić na koniec roku? Z góry dziękuję za pomoc. Jestem osobą pracującą na umowie o pracę, jeśli to ma coś wspólnego z powyższym. Pozdrawiam

a mozna by update ten artykuł.. wprowadzacie ludzi w blad tymi textami które są juz nieaktualne

Dziękujemy za uwagi. Obecnie tekst zgodnie z wskazanymi datami jest aktualny dla roku 2021 ale docelowo planujemy jego zmianę na rok 2022.

Witam

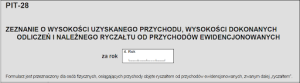

Czy trzeba składać PIT28 “zerowy” jeśli w danym roku nie było żadnych przychodów z najmu?

Dziękuję

K

I drugie pytanie, sprzedałam przedmiot najmu i nic nie będę wynajmować (bo nie mam co). Czy można jakoś zrezygnować z tego opodatkowania ryczałtowego na stałe, żeby ewentualnie nie składać zerowych PIT-28 do końca życia 🙂

K.