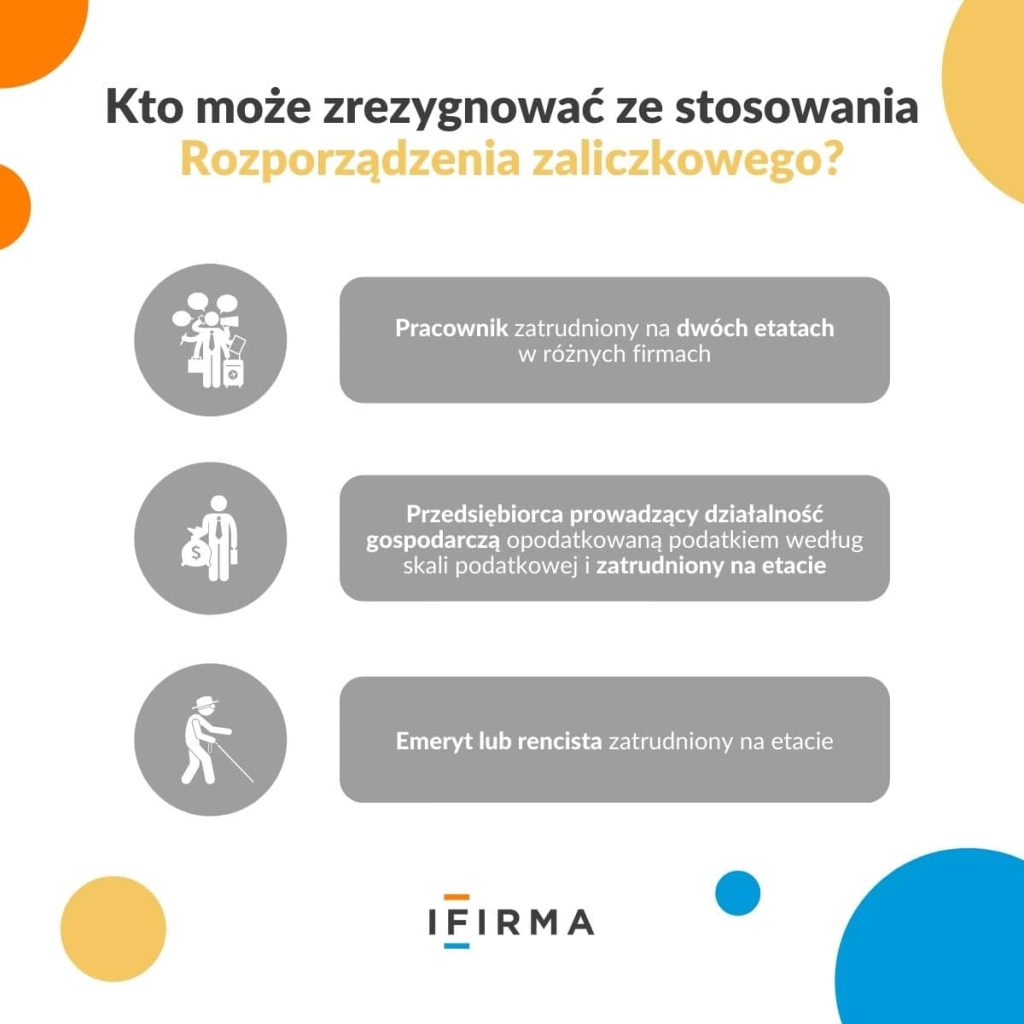

Od 2026 zmiany w rozliczeniu kosztów samochodu firmowego, nowy limit amortyzacji i zmiany w leasingu!

Od 2026 zmiany w rozliczeniu kosztów samochodu firmowego, nowy limit amortyzacji i zmiany w leasingu!

Zastanawiasz się, co się zmienia w rozliczeniu samochodów firmowych od 2026 roku? W dzisiejszym artykule napiszemy na temat nowych limitów amortyzacji i zmian w rozliczaniu leasingu.

Komunikacja marki w mediach społecznościowych – jak stworzyć skuteczną strategię?

Komunikacja marki w mediach społecznościowych – jak stworzyć skuteczną strategię?

W dobie powszechnej cyfryzacji, media społecznościowe stały się integralną częścią strategii komunikacyjnych firm – niezależnie od branży czy skali działalności. Obecność w kanałach takich jak LinkedIn, Facebook, Instagram czy TikTok nie jest już kwestią wyboru, lecz standardem rynkowym. Jednak sama obecność nie wystarcza, by osiągać konkretne cele biznesowe.

Faktura wydana w sposób uzgodniony lub użyta poza KSeF – jak je prawidłowo oznaczać i wydawać?

Faktura wydana w sposób uzgodniony lub użyta poza KSeF – jak je prawidłowo oznaczać i wydawać?

Choć w relacjach B2B standardem jest obieg dokumentów wewnątrz systemu KSeF, przepisy przewidują wyjątki – m.in. dla transakcji zagranicznych, konsumenckich (B2C) oraz usług finansowych. Kluczowym obowiązkiem podatnika w takich przypadkach jest opatrzenie wizualizacji faktury odpowiednim kodem QR.

Rejestracja firmy przez pełnomocnika

Rejestracja firmy przez pełnomocnika

Chcesz zarejestrować działalność gospodarczą, a nie możesz dokonać tej czynności osobiście? Pamiętaj, że możesz skorzystać z pomocy ustanowionego przez siebie pełnomocnika, który na podstawie stosownego dokumentu pełnomocnictwa dokona w Twoim imieniu tej czynności.