Wolny zawód a mały ZUS plus

Wolny zawód a mały ZUS plus

Zastanawiasz się, czy wykonując wolny zawód, może skorzystać z małego ZUS plus? W dzisiejszym artykule pochylimy się nad tym tematem.

Standardowy model uprawnień w Krajowym Systemie e-Faktur

Standardowy model uprawnień w Krajowym Systemie e-Faktur

Aby móc korzystać z Krajowego Systemu e-Faktur niezbędne jest posiadanie odpowiednich uprawnień. Z mocy ustawy domyślne uprawnienia przysługują one przedsiębiorcom – właścicielom firm (tzw. pierwotne uprawnienia). Dodatkowo mogą oni nadać uprawnienia z różnego rodzaju zakresem innym osobom lub podmiotom. W niniejszym artykule przedstawimy standardowy model uprawnień.

Czym jest spółka europejska i jak ją zarejestrować w Polsce?

Czym jest spółka europejska i jak ją zarejestrować w Polsce?

Spółka europejska to rodzaj ponadnarodowej spółki akcyjnej, która pozwala działać firmie w kilku krajach na terenie Unii Europejskiej jednocześnie, bez konieczności zakładania osobnych spółek w każdym z nich. Jej statutowa siedziba musi znajdować się w kraju UE i być w tym samym miejscu co siedziba zarządu. Co ważne, SE podlega zarówno prawu unijnemu, jak i krajowemu, które reguluje bardzo wiele kluczowych obowiązków.

Reklama porównawcza – definicja i przykłady. Jakie zasady prawne obowiązują?

Reklama porównawcza – definicja i przykłady. Jakie zasady prawne obowiązują?

Nadchodzące Black Friday czy święta Bożego Narodzenia to dla konsumentów idealny czas na zakupy, bowiem w tym czasie dokonują oni wielu decyzji zakupowych w różnych kategoriach produktów. Firmy natomiast intensywnie walczą o uwagę klientów, stosując różne formy promocji i reklamy. Wobec tego odpowiednio przygotowane reklamy, w tym reklama porównawcza, mogą skutecznie zachęcać konsumentów do wyboru konkretnego produktu.

Witam

Mam taki problem,

Jestem na ryczałcie bez vat

Kupuje towar w unii europejskiej, i firma wystawi mi faktury z 0% stawką vat chociaż nigdy nie podawałem jej Nip-u europejskiego bo takowego nie posiadam,

Co mam zrobić w tym wypadku ?

kto będzie musiał zapłacić podatek ?

Pozdrawiam i proszę o pomoc

Rafał

Błąd popełnia sprzedawca stosując niewłaściwą stawkę VAT. Pan, jeżeli nie została przekroczona kwota limitu zakupów, ma prawo do korzystania z przysługującego zwolnienia i obowiązek podatkowy na Panu nie ciąży.

Swiadcze wylacznie uslugi elektroniczne dla podatnikow i konsumentow z ue oraz krajow trzecich, jestem zwolniony z vat, czy w tym przypadku musze posiadac nip ue?

Witam

poniżej jest link do aplikacji, która pozwala na hurtową weryfikacje numerów VAT.

Nie ma potrzeby sprawdzania numeru jeden po drugim, wystarczy wkleić listę z numerami do formularza a aplikacja zrobi resztę.

http://zmianywpodatkach.info/vat-checker/index.php

Właśnie – co wtedy, kiedy jestem zwolniony z podatku VAT w Polsce, ale kontrahent za granicą wymaga mojego numeru VAT EU. Czy mam rozumieć, że podaję po prostu swój NIP oraz kod kraju i drugiej strony nie interesuje w rzeczywistości, co się dzieje po mojej stronie jeśli chodzi o VAT.

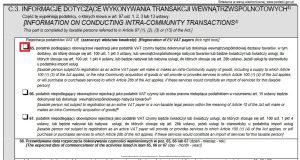

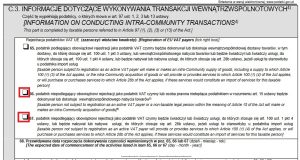

W obrocie wewnątrz unijnym prawo do posługiwania się prefiksem „PL” mają tylko podatnicy zarejestrowani do transakcji unijnych czyli Ci podatnicy, którzy poprzez złożenie VAT-R w swoim urzędzie nabyli prawo posługiwania się prefiksem „PL”. Jeżeli nie zarejestrował się Pan do omawianych transakcji nie ma Pan prawa podać prefiksu „PL”. W przypadku, kiedy Pana kontrahent wystawi fakturę ze stawka 0% czyli uwzględni prefiks „PL” będzie on wezwany przez swój urząd skarbowy w celu opodatkowania sprzedaży, a co za tym idzie będzie on zmuszony do wystawienia dla Pana korekty faktury naliczając podatek VAT obowiązujący w kraju sprzedawcy. Czyli będzie Pan obowiązany dopłacić sprzedawcy kwotę VAT obowiązującą w kraju sprzedawcy.