Podatnicy dokonujący transakcji wewnątrzwspólnotowych mają obowiązek posługiwania się numerem VAT-UE, czyli krajowym numerem NIP poprzedzonym prefiksem PL.

NIP to identyfikator podatkowy, którym posługują się obowiązkowo przedsiębiorcy. NIP poprzedzony prefiksem oznacza, że przedsiębiorca jest zarejestrowany do VAT-UE. Prefiks służy do identyfikacji kraju, w którym jest zarejestrowany przedsiębiorca. Aby posługiwać się numerem NIP z prefiksem należy dokonać odpowiedniego zgłoszenia w US.

Planujesz założenie firmy?

Umów się na bezpłatną wideorozmowę z ekspertem, podczas której zarejestrujesz działalność unikając typowych pułapek i błędów.

Rejestracja do VAT-UE

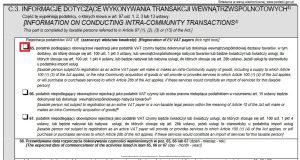

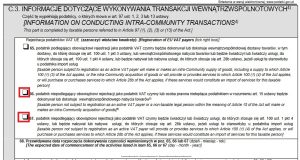

Podatnicy VAT czynni rejestrują się do VAT-UE składając aktualizację deklaracji VAT-R. W przypadku jednoczesnej rejestracji jako vatowiec w Polsce oraz VAT-UE wybierając cel złożenia na formularzu rejestrację. W części C.3 należy wybrać pole 65 (VAT-R wersja 16).

Podatnicy zwolnieni z VAT zgłaszają się do VAT-UE na formularzu rejestracyjnym VAT-R zaznaczając na formularzu w części C.3 pole 66i/ lub 67 (VAT-R wersja 16).

Rejestracja jako vatowiec UE nie oznacza, że przedsiębiorca traci prawo do dotychczasowego zwolnienia z podatku VAT.

Kiedy przedsiębiorca powinien się zarejestrować do VAT-UE zostało omówione tutaj.

Kiedy posługujemy się NIP z prefiksem

Przedsiębiorca zarejestrowany do VAT-UE nie podaje swojego prefiksu na każdej fakturze.

Nie ma potrzeby umieszczania go np. na fakturach dotyczących sprzedaży krajowej, taka dana nie jest wymagana. Natomiast nie będzie też błędem wpisanie go jako dodatkowej informacji.

Zgodnie z art. 97 ust 10 ustawy o podatku od towarów i usług prefiks należy podać obowiązkowo na fakturach tylko w przypadku:

Firma A – przedsiębiorca posiadający stałe miejsce prowadzenia działalności w Polsce, posiada NIP z prefiksem PL.

Firma B – przedsiębiorca posiadający stałe miejsce prowadzenia działalności w Polsce i posiada NIP z prefiksem PL.

Firma C – przedsiębiorca posiadający siedzibę działalności w Niemczech i posługujący się NIP z prefiksem DE.

Firma D – przedsiębiorca prowadzący działalność w USA, nie jest zarejestrowany do VAT-UE.

Firma A sprzedaje towary/ usługi firmie B – firmy nie podają prefiksów na fakturze.

Firma A sprzedaje firmie C towary, które są wysyłane do Niemiec – należy podać prefiksy na fakturze.

Firma A sprzedaje firmie C usługę reklamy internetowej – podaje się prefiksy na fakturze.

Firma B kupuje towary od firmy D, firma B nie musi podawać prefiksu na fakturze.

Firma B kupuje od firmy D usługę projektowania strony internetowej. Firma B podaje prefiks na fakturze.

Uwaga: prefiks EU przed NIPem na fakturze oznacza, że dokument wystawił podmiot gospodarczy, który jest zarejestrowany poza Unią Europejską.

Sprawdzenie kontrahenta

Przedsiębiorcy dokonujący transakcji wewnątrzwspólnotowych (szczególnie WDT) powinni konieczne sprawdzić, czy kontrahent jest zarejestrowany do VAT-UE. Rejestracja do VAT-UE to jeden z warunków uprawniający do zastosowania stawki preferencyjnej podatku VAT 0% przy wewnątrzwspólnotowej dostawie towarów. Pozostałe warunki omówione są tutaj. Poprawność numeru można sprawdzić w bazie prowadzonej przez Komisję Europejską.

FAQ - najczęściej zadawane pytania

Czym jest numer identyfikacji VAT-UE?

Jest to numer NIP poprzedzony kodem danego państwa. Jego poprawny format w przypadku podatnika z polski to „PL” oraz jego numer NIP bez kropek czy myślników. Przykładowo: PL1234567890.

W jakich przypadkach należy umieszczać numer identyfikacji VAT-UE?

Numer identyfikacji VAT UE należy zamieszczać na fakturach, informacjach podsumowujących oraz innych dokumentach związanych z transakcjami wewnątrzwspólnotowymi oraz importem usług.

Jakie czynności objęte są obowiązkiem rejestracji?

Wewnątrzwspólnotowa dostawa towarów, wewnątrzwspólnotowe nabycia towarów, import usług, świadczenie usług poza terytorium kraju.

Czy można sprawdzić poprawność numeru VAT-UE?

Tak i nawet należy to robić! Zwłaszcza w przypadku faktur gdzie chcemy zastosować stawkę VAT 0%. Sprawdzenia możemy dokonać w bazie prowadzonej przez Komisję Europejską.

Witam

Mam taki problem,

Jestem na ryczałcie bez vat

Kupuje towar w unii europejskiej, i firma wystawi mi faktury z 0% stawką vat chociaż nigdy nie podawałem jej Nip-u europejskiego bo takowego nie posiadam,

Co mam zrobić w tym wypadku ?

kto będzie musiał zapłacić podatek ?

Pozdrawiam i proszę o pomoc

Rafał

8 sierpnia 2012 o 08:11

Joanna Zalewska

Błąd popełnia sprzedawca stosując niewłaściwą stawkę VAT. Pan, jeżeli nie została przekroczona kwota limitu zakupów, ma prawo do korzystania z przysługującego zwolnienia i obowiązek podatkowy na Panu nie ciąży.

3 grudnia 2012 o 17:39

hrbj

Swiadcze wylacznie uslugi elektroniczne dla podatnikow i konsumentow z ue oraz krajow trzecich, jestem zwolniony z vat, czy w tym przypadku musze posiadac nip ue?

8 grudnia 2012 o 18:14

Podróżnik

Witam

poniżej jest link do aplikacji, która pozwala na hurtową weryfikacje numerów VAT.

Nie ma potrzeby sprawdzania numeru jeden po drugim, wystarczy wkleić listę z numerami do formularza a aplikacja zrobi resztę. http://zmianywpodatkach.info/vat-checker/index.php

27 marca 2013 o 12:56

Kuzniewski

Właśnie – co wtedy, kiedy jestem zwolniony z podatku VAT w Polsce, ale kontrahent za granicą wymaga mojego numeru VAT EU. Czy mam rozumieć, że podaję po prostu swój NIP oraz kod kraju i drugiej strony nie interesuje w rzeczywistości, co się dzieje po mojej stronie jeśli chodzi o VAT.

3 kwietnia 2013 o 13:00

Anna Mieszawska

W obrocie wewnątrz unijnym prawo do posługiwania się prefiksem „PL” mają tylko podatnicy zarejestrowani do transakcji unijnych czyli Ci podatnicy, którzy poprzez złożenie VAT-R w swoim urzędzie nabyli prawo posługiwania się prefiksem „PL”. Jeżeli nie zarejestrował się Pan do omawianych transakcji nie ma Pan prawa podać prefiksu „PL”. W przypadku, kiedy Pana kontrahent wystawi fakturę ze stawka 0% czyli uwzględni prefiks „PL” będzie on wezwany przez swój urząd skarbowy w celu opodatkowania sprzedaży, a co za tym idzie będzie on zmuszony do wystawienia dla Pana korekty faktury naliczając podatek VAT obowiązujący w kraju sprzedawcy. Czyli będzie Pan obowiązany dopłacić sprzedawcy kwotę VAT obowiązującą w kraju sprzedawcy.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Sklep internetowy musi przyciągać uwagę – to oczywiste! Odpowiadają za to wygląd strony internetowej, grafiki, zdjęcia, chwytliwe opisy produktów i treści, które sprzedają. Ale musisz pamiętać, że wszystko, co umieszczasz na swojej stronie, musi być zgodne z prawem.

Nowości/ulepszenia: data zmiana 08.10.2025 Szkice faktur i ich korekt krajowej wysyłkowej za pobraniem do paragonu ze szczególnym obowiązkiem podatkowym budowlanej eksportu towarów Zapisywanie kodu wykonywanego zawodu pracownika Dokumenty potwierdzające przyjęcie środków trwałych do użytkowania Domyślne ustawienie “licz od” brutto na wydatkach Zmiany na fakturze zaliczkowej na wartość zamówienia Wydatki – zmiana walidacji: pozwalamy na wprowadzenie […]

Dynamiczny świat biznesu nie pozwala firmom stać w jednym miejscu. Zmieniające się realia rynku wymuszają na przedsiębiorcach testowanie wciąż nowych praktyk i strategii, które skutecznie umożliwią im realizację wyznaczonych celów, usprawniając funkcjonowanie całej organizacji.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak stworzyć własną stronę zgodnie z prawem? Grafiki i treść w sklepie online

Jak stworzyć własną stronę zgodnie z prawem? Grafiki i treść w sklepie online

Lista zmian w aplikacji: październik 2025

Lista zmian w aplikacji: październik 2025

Kluczowe funkcje controllingu

Kluczowe funkcje controllingu

Urlop macierzyński – komu przysługuje i ile trwa? Kompendium 2026

Urlop macierzyński – komu przysługuje i ile trwa? Kompendium 2026

Witam

Mam taki problem,

Jestem na ryczałcie bez vat

Kupuje towar w unii europejskiej, i firma wystawi mi faktury z 0% stawką vat chociaż nigdy nie podawałem jej Nip-u europejskiego bo takowego nie posiadam,

Co mam zrobić w tym wypadku ?

kto będzie musiał zapłacić podatek ?

Pozdrawiam i proszę o pomoc

Rafał

Błąd popełnia sprzedawca stosując niewłaściwą stawkę VAT. Pan, jeżeli nie została przekroczona kwota limitu zakupów, ma prawo do korzystania z przysługującego zwolnienia i obowiązek podatkowy na Panu nie ciąży.

Swiadcze wylacznie uslugi elektroniczne dla podatnikow i konsumentow z ue oraz krajow trzecich, jestem zwolniony z vat, czy w tym przypadku musze posiadac nip ue?

Witam

poniżej jest link do aplikacji, która pozwala na hurtową weryfikacje numerów VAT.

Nie ma potrzeby sprawdzania numeru jeden po drugim, wystarczy wkleić listę z numerami do formularza a aplikacja zrobi resztę.

http://zmianywpodatkach.info/vat-checker/index.php

Właśnie – co wtedy, kiedy jestem zwolniony z podatku VAT w Polsce, ale kontrahent za granicą wymaga mojego numeru VAT EU. Czy mam rozumieć, że podaję po prostu swój NIP oraz kod kraju i drugiej strony nie interesuje w rzeczywistości, co się dzieje po mojej stronie jeśli chodzi o VAT.

W obrocie wewnątrz unijnym prawo do posługiwania się prefiksem „PL” mają tylko podatnicy zarejestrowani do transakcji unijnych czyli Ci podatnicy, którzy poprzez złożenie VAT-R w swoim urzędzie nabyli prawo posługiwania się prefiksem „PL”. Jeżeli nie zarejestrował się Pan do omawianych transakcji nie ma Pan prawa podać prefiksu „PL”. W przypadku, kiedy Pana kontrahent wystawi fakturę ze stawka 0% czyli uwzględni prefiks „PL” będzie on wezwany przez swój urząd skarbowy w celu opodatkowania sprzedaży, a co za tym idzie będzie on zmuszony do wystawienia dla Pana korekty faktury naliczając podatek VAT obowiązujący w kraju sprzedawcy. Czyli będzie Pan obowiązany dopłacić sprzedawcy kwotę VAT obowiązującą w kraju sprzedawcy.