Ilość i różnorodność wprowadzanych zmian zmusza przedsiębiorców i księgowych do bieżącego ich śledzenia i właściwego stosowania, żeby nie narazić się na konsekwencje ze strony fiskusa. W dzisiejszej publikacji pochylimy się nad paragonami z NIP i fakturami do tych paragonów. Krótkie przypomnienie co się zmieniło.

NIP na paragonie

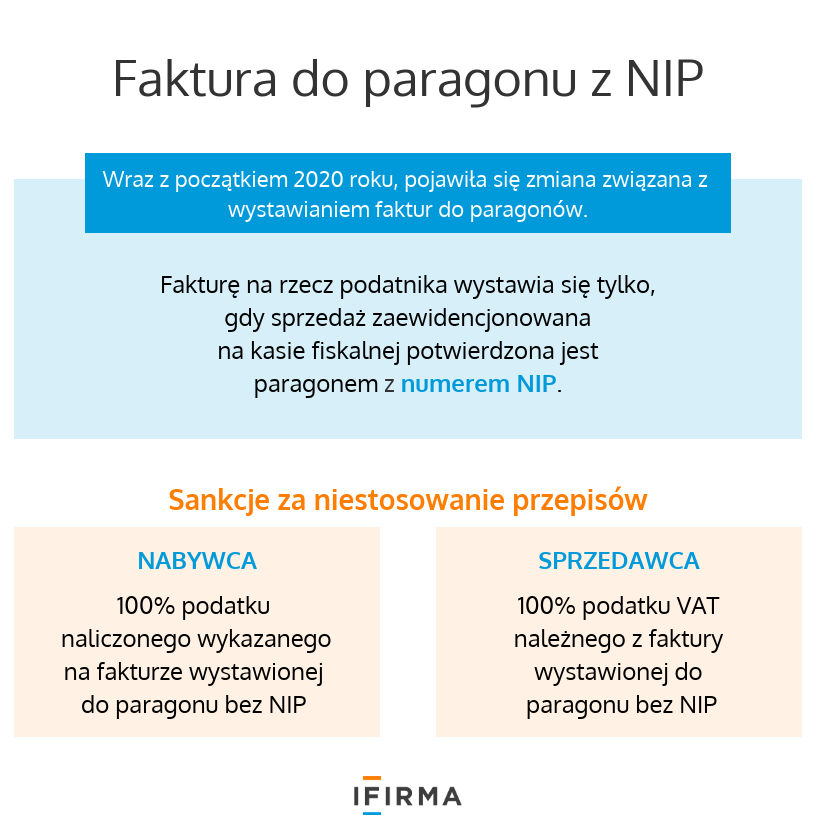

Obowiązek zamieszczania NIP na paragonie fiskalnym zaczął obowiązywać od 1 stycznia 2020 roku. Oczywiście taki wymóg odnosi się jedynie do przedsiębiorcy, który dokona zakupów na firmę i będzie chciał skorzystać z odliczenia podatku VAT naliczonego. W stosunku do poprzedniego stanu prawnego jest to istotna zmiana.

Mianowicie obecnie już na etapie dokonywania transakcji przedsiębiorca będzie musiał poinformować, że zakupu dokonuje na firmę.

Dostawca towaru bądź usługi będzie mógł wystawić taką fakturę jedynie w sytuacji, gdy na paragonie znajduje się NIP nabywcy. Brak NIP na paragonie skutkuje uznaniem zakupu jako prywatnego i faktura może być w takiej sytuacji wystawiona również bez numeru NIP.

Jeżeli chodzi o wystawianie paragonów na rzecz konsumentów, czyli osób nieprowadzących działalności gospodarczej to dla nich się nic nie zmieniło w stosunku do 2019 roku.

Faktura do paragonu z obowiązkowym NIP od 2020

Paragon z NIP do kwoty 450 zł

Ustawa o podatku od towarów i usług przewiduje w określonych okolicznościach, że faktura nie musi zawierać pełnego zakresu danych, o których mowa w art. 106e ust. 1. Odnosi się to do faktury uproszczonej, gdy kwota należności ogółem nie przekracza kwoty 450 zł albo 100 euro.

Wówczas paragon z NIP może być traktowany jak faktura uproszczona i daje prawo do odliczenia podatku VAT naliczonego.

Od 1 stycznia 2020 roku przedsiębiorcy zadają sobie pytanie czy ta kwestia nie uległa zmianie? Przepis odnośnie wystawiania faktur uproszczonych nie zmienił się, a więc nie ma obowiązku zamiany paragonu z NIP do kwoty 450 zł na fakturę, aby skorzystać z prawa do odliczenia VAT. Wręcz w niektórych publikacjach pojawia się opinia, że taka zamiana stoi w sprzeczności z prawem, ponieważ jedna transakcja byłaby objęta 2 fakturami VAT co jest niedopuszczalne. Są również opinie, że nie ma przeciwwskazań, żeby do faktury uproszczonej zażądać wystawienia faktury pełnej. Na stronach Ministerstwa Finansów można natomiast przeczytać ogólną wzmiankę na ten temat.

Korekta faktury do paragonu

Może się zdarzyć, że po dokonanym zakupie nabywca będzie chciał zwrócić zakupiony towar w całości lub w części bądź z innych powodów wystąpi konieczność skorygowania transakcji, do której wystawiano paragon z NIP, a następnie fakturę.

Nie ma możliwości dokonania korekty paragonu fiskalnego a więc nie pozostaje nic innego jak skorygować wystawioną wcześniej fakturę VAT.

Pamiętajmy, że w przypadku korygowania faktur sprzedaży prawo do skorygowania podatku VAT należnego powstanie dopiero w momencie, w którym otrzymamy potwierdzenie odbioru korekty przez nabywcę.

Faktura do paragonu a rejestr sprzedaży VAT

Ujmowanie faktur do paragonów przed wprowadzeniem JPK_VAT było różnie interpretowane przez organy skarbowe. Były opinie, że wystarczy podpiąć fakturę pod paragon a przychód do ewidencji wpisać na podstawie raportu z kasy fiskalnej. Wprowadzenie jednolitych plików zmieniło stanowisko fiskusa, a mianowicie na dzień dzisiejszy uznaje się, że faktura wystawiona na przedsiębiorcę powinna być zaksięgowana w ewidencji sprzedaży VAT. Każda sprzedaż na rzecz podatnika powinna być widoczna w ewidencji. Aby kwoty przychodów się nie zdublowały – raz z raportu fiskalnego, drugi raz z faktury – wówczas należy pomniejszyć sprzedaż na kasie fiskalnej odpowiednimi zapisami.

Taki sam tryb postępowania powinno się stosować do korekt faktur wystawianych do faktury do paragonu z NIP, czyli korekta powinna się znaleźć w rejestrze sprzedaży.

Co do faktur wystawianych dla konsumenta, osoby nieprowadzącej działalności gospodarczej, nie ma obowiązku odrębnego księgowania faktury w rejestrze VAT jeżeli będzie wystawiona na żądanie nabywcy, a więc sprzedaż może pozostać w zbiorczym księgowaniu raportu z kasy fiskalnej.

FAQ - najczęściej zadawane pytania

Od kiedy obowiązują przepisy dotyczące obowiązkowego umieszczania NIP na paragonie?

Weszły w życie z początkiem 2020 roku.

Czy przedsiębiorcy muszą wymienić kasę fiskalną na nowy typ?

Nie.

Co zrobić w przypadku gdy nie mamy możliwości wystawienia paragonu z NIP a osoba dokonująca zakupu wyrazi taką potrzebę?

Istotne będzie poinformowanie o tym już przed wystawieniem paragonu! Ponieważ przedsiębiorca nie będzie wystawiał paragonu fiskalnego tylko od razu fakturę. Możliwe będzie wystawienie tradycyjnej faktury ręcznie na przykład z bloczka.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Sprzedaż na Allegro to świetny sposób na rozwinięcie własnego biznesu, ale warto pamiętać, że za każdą transakcją stoją konkretne obowiązki podatkowe. Niezależnie od tego, czy prowadzisz działalność gospodarczą, czy dopiero myślisz o założeniu firmy, musisz wiedzieć, kiedy i jak prawidłowo rozliczać swoje przychody.

Co do zasady każda darowizna musi być zgłoszona do właściwego urzędu skarbowego przez osobę obdarowaną. Dotyczy to również członków najbliższej rodziny. Niedopełnienie tego obowiązku w terminie może przynieść przykre konsekwencje prawne i finansowe. Na szczęście dokonanie takiego zgłoszenia nie jest trudne, zwłaszcza że można go zrobić również online. Gdzie można znaleźć druk SDZ2, jak wypełnić formularz i co zawrzeć w poszczególnych jego częściach?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Sprzedaż na Allegro a rozliczenia podatkowe – co musisz wiedzieć jako przedsiębiorca?

Sprzedaż na Allegro a rozliczenia podatkowe – co musisz wiedzieć jako przedsiębiorca?

Jak wypełnić formularz SD-Z2 krok po kroku

Jak wypełnić formularz SD-Z2 krok po kroku

Opodatkowanie przychodów z najmu w przypadku ryczałtu ewidencjonowanego

Opodatkowanie przychodów z najmu w przypadku ryczałtu ewidencjonowanego

Czym jest Moduł Certyfikatów i Uprawnień (MCU) w KSeF i do czego służy?

Czym jest Moduł Certyfikatów i Uprawnień (MCU) w KSeF i do czego służy?