Wkraczanie na drogę cyfryzacji procesów księgowych rodzi ze sobą określone konsekwencje. Odchodzimy od papierowych nośników danych na rzecz formatów elektronicznych. Wszystkie przeprowadzane operacje gospodarcze zapisywane są na elektronicznych nośnikach danych, w odpowiednim formacie. O ile wynika to z regulacji podatkowych przedsiębiorcy przekazują stosowne dane do organów podatkowych również w formacie elektronicznym. W dzisiejszej publikacji odpowiemy na pytanie czym jest jednolity plik kontrolny, kto i kiedy ma obowiązek go wysłać.

Czym jest jednolity plik kontrolny?

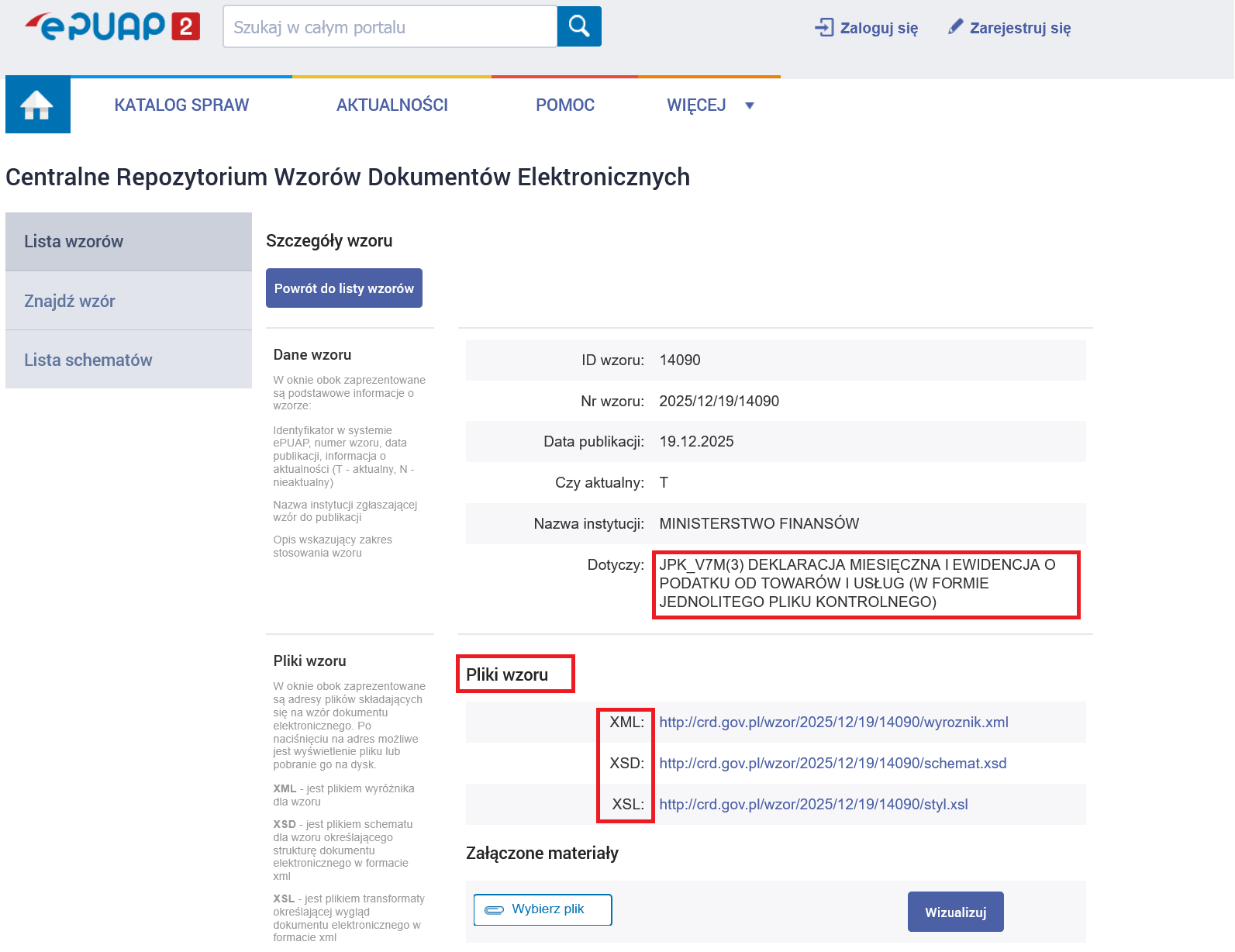

Struktury jednolitych plików kontrolnych (JPK) publikowane są w centralnym repozytorium wzorów dokumentów elektronicznych, o którym jest mowa w ustawie o informatyzacji działalności podmiotów realizujących zadania publiczne.

Minister właściwy do spraw informatyzacji w ramach ePUAP prowadzi centralne repozytorium wzorów dokumentów elektronicznych (ZRWDE).

Organy administracji publicznej przekazują do centralnego repozytorium oraz udostępniają w Biuletynie Informacji Publicznej wzory dokumentów elektronicznych.

Przy sporządzaniu wzorów dokumentów elektronicznych stosuje się międzynarodowe standardy.

Wzór dokumentu elektronicznego Ustawa definiuje jako zbiór danych określających zestaw, sposób oznaczania oraz wymagalność elementów treści i metadanych dokumentu elektronicznego, a także mogących określać sposób zapisu danych dla wskazanych elementów oraz kolejność i sposób wyświetlania na ekranie lub drukowania poszczególnych elementów (wizualizacji).

Formularz elektroniczny Ustawa definiuje jako oprogramowanie służące do przygotowania i wygenerowania dokumentu elektronicznego zgodnego z odpowiadającym mu wzorem dokumentu elektronicznego, mogące stanowić część usługi udostępnionej na ePUAP lub w innym systemie teleinformatycznym;

Autoryzacja W ocenie ustawodawcy jest to przydzielenie osobie fizycznej lub prawnej, uprawnień w systemie teleinformatycznym po jej pozytywnym uwierzytelnieniu lub potwierdzenie woli realizacji czynności w postaci elektronicznej przez uwierzytelnionego użytkownika za pomocą dodatkowych danych.

Jednolity plik kontrolny jest tworzony w formacie XML (ang.Extensible Markup Language). Wikipedia definiuje XML jako uniwersalny język znaczników, które pozwalają na przechowywanie i przesyłanie dowolnych danych. Dzięki odpowiednim znacznikom dane mogą być analizowane na różne sposoby.

Jednolity plik kontrolny można zdefiniować jako zestaw danych finansowo-księgowych przetworzonych na format XML. Dane przekazywane są organom podatkowym w oparciu o obowiązujące przepisy.

Zebranie danych w formacie XML umożliwia organom podatkowym ich automatyczną analizę i przyspiesza proces wykrywania nieprawidłowości w księgach podatkowych.

Jednolity plik kontrolny – dlaczego jest obowiązkowy?

Na temat obowiązku prowadzenia ksiąg i ewidencji przy użyciu programów komputerowych i przesyłaniu ich do urzędu skarbowego w ustawowych terminach za pomocą środków komunikacji elektronicznej, w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w art. 193a § 2 Ordynacji podatkowej, mowa jest w ustawach podatkowych.

Ustawa podatkowa

Podstawa prawna

Ustawa o podatku od towarów i usług (VAT)

art. 109 ust. 3c

Ustawa o podatku dochodowym od osób fizycznych (PIT)

art. 24a ust. 1e

Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (PPE)

art. 15 ust. 12

Ustawa o podatku dochodowym od osób prawnych (CIT)

art. 9 ust. 1c

W każdym z tych przepisów ustawodawca odwołuje się do art. 193a § 2 i § 3 ustawy Ordynacja podatkowa. Obecnie ustawy podatkowe nakładają na przedsiębiorców obowiązek prowadzenia ksiąg podatkowych z wykorzystaniem programów komputerowych, takich jak przykładowo program ifirma.

Co na temat przesyłania JPK mówi ustawa Ordynacja podatkowa?

W art. 193a ustawy Ordynacja podatkowa ustawodawca odnosi się do zasad przesyłania ksiąg podatkowych prowadzonych przy użyciu programów komputerowych.

§ 1

W przypadku prowadzenia ksiąg podatkowych przy użyciu programów komputerowych, organ podatkowy może żądać przekazania całości lub części tych ksiąg oraz dowodów księgowych za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych, w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w § 2, wskazując rodzaj ksiąg podatkowych oraz okres, którego dotyczą.

Uwaga! Pod pojęciem ksiąg podatkowych kryją się:

księgi rachunkowe,

podatkowa księga przychodów i rozchodów,

ewidencje,

rejestry.

prowadzone do celów podatkowych, na podstawie odrębnych przepisów.

Ten przepis dotyczy również przesyłania jednolitych plików kontrolnych.

§ 2

Struktura logiczna postaci elektronicznej ksiąg podatkowych oraz dowodów księgowych, z uwzględnieniem możliwości wytworzenia jej z programów informatycznych używanych powszechnie przez przedsiębiorców oraz automatycznej analizy danych, jest dostępna w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

Uwaga! Mowa jest o centralnym repozytorium wzorów dokumentów elektronicznych, które prowadzi minister do spraw informatyzacji, o czym była mowa w poprzednim akapicie, gdzie dostępna jest struktura logiczna składająca się na wzór dokumentu elektronicznego.

§ 3

Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, sposób przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych, części tych ksiąg oraz dowodów księgowych w postaci elektronicznej oraz wymagania techniczne dla informatycznych nośników danych, na których księgi, części tych ksiąg oraz dowody księgowe mogą być zapisane i przekazywane, uwzględniając potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach oraz potrzebę ich ochrony przed nieuprawnionym dostępem.

Uwaga! W tym przepisie mowa jest o Rozporządzeniu w sprawie sposobu przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych oraz wymagań technicznych dla informatycznych nośników danych, na których te księgi mogą być zapisane i przekazywane.

Poniżej zaprezentowano wzór JPK_V7M z plikami wzoru, który jest dostępny na stronie CRWDE.

Jednolity plik kontrolny VAT od kiedy?

Historia wdrożenia JPK sięga 2016 roku. Wtedy to duże przedsiębiorstwa zostały zobligowane do przesyłania JPK_VAT. Zgodnie z harmonogramem w kolejnych latach obowiązkowy JPK_VAT objął:

od 1 stycznia 2017 r. – małe i średnie przedsiębiorstwa,

od 1 stycznia 2018 r. – mikroprzedsiębiorstwa.

Uwaga!

Wszyscy czynni podatnicy VAT mają obowiązek comiesięcznego przesyłania JPK_V7.

Począwszy od 1 października 2020 r. wprowadzona została nowa formuła przekazywania JPK_VAT wraz z deklaracją. Od tego momentu mówi się o części ewidencyjnej i deklaracyjnej JPK_V7.

Niezmienna pozostaje zasada wysyłania JPK_V7 w okresach miesięcznych w terminie do 25 dnia po zakończeniu miesiąca.

Przedsiębiorcy rozliczający podatek VAT miesięcznie wysyłają w jednym pliku JPK zarówno część ewidencyjną, jak i dekoracyjną.

Podatnicy rozliczający podatek VAT kwartalnie za pierwsze dwa miesiące kwartału wysyłają jedynie część ewidencyjną. Po zakończeniu kwartału wysyłają część ewidencyjną za trzeci miesiąc i część deklaracyjną za cały kwartał. Wysyłka odbywa się w jednym pliku JPK_V7.

Przez wiele lat przedsiębiorcy mieli obowiązek przesyłania JPK na żądanie organu podatkowego. Przy czym miało to miejsce w ściśle określonych okolicznościach takich jak przykładowo: czynności sprawdzające czy kontrola podatkowa.

Kluczowe informacje na temat składania dodatkowych plików JPK dostępne są w podlinkowanej publikacji.

Ważne!

Wprowadzenie obowiązkowych plików JPK w podatkach dochodowych nie oznacza, że przedsiębiorcy nie muszą już przesyłać JPK na żądanie organu podatkowego. Taki wymóg cały czas istnieje za okresy, w których nie było obowiązku przesyłania plików w formacie XML.

JPK w podatkach dochodowych od kiedy?

Od wielu lat zapowiadana była zmiana przepisów dotyczących obowiązku prowadzenia ksiąg podatkowych elektronicznie, co w konsekwencji miało doprowadzić do objęcia obowiązkiem raportowania w postaci JPK również podatków dochodowych. Obowiązkowe terminy wdrożenia były przesuwane, ale i tak w najbliższym okresie taki obowiązek obejmie wszystkich przedsiębiorców.

Harmonogram wdrożenia JPK w podatkach dochodowych

Struktura JPK

Kogo dotyczy

Okres obowiązywania

Termin złożenia

JPK_KR_PD

Podatnicy CIT i spółki niebędące osobami prawnymi, u których wartość przychodu w poprzednim roku podatkowym przekroczyła 50 milionów euro a także podatkowe grupy kapitałowe.

Od 1 stycznia 2025 r.

Do końca siódmego miesiąca po zakończeniu roku podatkowego/obrotowego

Podatnicy CIT, PIT i spółki niebędące osobami prawnymi rozliczające podatek VAT miesięcznie.

Od 1 stycznia 2026 r.

Pozostali podatnicy CIT, PIT i spółki niebędące osobami prawnymi, w tym podatnicy rozliczający podatek VAT kwartalnie.

Od 1 stycznia 2027 r.

JPK_ST_KR

Podatnicy CIT, PIT i spółki niebędące osobami prawnymi.

Od 1 stycznia 2025 r.

Na mocy Rozporządzenia z 13 grudnia 2024 r. Minister Finansów zwolnił z obowiązku przesyłania ewidencji środków trwałych oraz wartości niematerialnych i prawnych za rok podatkowy rozpoczynający się po 31.12.2024 r. a przed 01.01.2026 r.

31 marca 2027 r.

JPK_PKPIR

JPK_EWP

JPK_ST

podatnicy podatku PIT, którzy wybrali opodatkowanie na skali podatkowej i podatkiem liniowym,

Pozostali podatnicy PIT i PPE, w tym zobowiązani do składania JPK_V7 kwartalnie.

Od 1 stycznia 2027 r.

30 kwietnia 2028 r.

Jednolity plik kontrolny VAT

Jednolity plik kontrolny dotyczący podatku VAT obejmuje część deklaracyjną i ewidencyjną. Minister Finansów wydał broszurę informacyjną dotyczącą struktury JPK_VAT z deklaracją według stanu na styczeń 2026 roku.

Obowiązują dwa wzory JPK_VAT:

JPK_V7M – podatnicy składają część ewidencyjną i deklaracyjną miesięcznie.

JPK_V7K – podatnicy składają część ewidencyjną miesięcznie a część deklaracyjną kwartalnie.

Ogólne założenia dotyczące wypełniania części ewidencyjnej pliku JPK_V7

Numery dowodów sprzedaży i zakupu ujmuje się w ewidencji zgodnie z ich oryginalną pisownią.

Korekta JPK_V7 W przypadku korekty zapisów przesłanych w pierwotnym pliku JPK_V7 przedsiębiorca przygotowuje i przesyła kompletny plik XML zawierający poprawione dane.

korekta JPK_V7 nie może zawierać tylko skorygowanych danych,

korekty zapisy bez wpływu na wysokość podatku należnego lub naliczonego co do zasady dokonuje się poprzez wystornowanie. Oznacza to ujęcie ze znakiem przeciwnym całego wpisu oraz dodanie prawidłowego wpisu z pierwotnym numerem dokumentu, Jeśli korekta zapisu zostanie dokonane przed przesłaniem JPK_V7 za dany okres rozliczeniowy dopuszcza się ujęcie tylko zapisu z poprawnymi danymi,

korekty zapisów, które mają wpływ na wysokość podatku należnego lub naliczonego dokonuje się z numerem dokumentu korygującego.

Numer faktury w KSeF Dane w JPK_V7 należy uzupełnić o numer faktury KSeF jeśli na dzień złożenia pliku JPK_V7 ma taki numer nadany

Oznaczenia

W JPK_V7 przedsiębiorca ma obowiązek stosowania oznaczeń, o których jest mowa w Rozporządzeniu w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług.

Sprzedaż nieudokumentowana fakturami

Sprzedaż ewidencjonowana przy użyciu kasy rejestrującej oraz sprzedaż nieobjętą takim obowiązkiem wykazuje się w ewidencji w kwotach zbiorczych w podziale na stawki podatku oraz sprzedaż zwolnioną od podatku.

Więcej informacji na temat JPK VAT i zmiany jakie nastąpiły od lutego 2026 dostępnych jest w podlinkowanej publikacji.

Jednolity plik kontrolny JPK_PKPIR

Przepis, który nakłada na przedsiębiorców obowiązek prowadzenia PKPIR przy użyciu programów komputerowych został wprowadzony ustawą o zmianie ustawy o podatku dochodowym z dnia 29.10.2021 r. z mocą obowiązująca od 1 stycznia 2026 r. W ślad za zmianą przepisów wprowadzony został obowiązek przesyłania do właściwego naczelnika urzędu skarbowego JPK_PKPIR w terminie do złożenia zeznania rocznego.

Zmiana przepisów ustawy PIT wymusiła potrzebę zmiany Rozporządzenia w sprawie prowadzenia PKPIR. Zmiany podyktowane obowiązkiem przesyłania JPK_PKPIR:

zniesiono księgowanie faktur zbiorczym zapisem. Każda faktura ma być księgowana pojedynczo i tak ma być widoczna w JPK_PKPIR,

brak możliwość księgowania przychodów na podstawie miesięcznej ewidencji sprzedaży VAT,

dodana została kolumna z numerem faktury w KSeF,

w części danych kontrahenta dodano pole z identyfikatorem podatkowym (numer NIP kontrahenta.

Ministerstwo Finansów przygotowało aktualna broszurę informacyjną dotyczącą struktury JPK_PKPIR według stanu prawnego na październik 2025 roku.

Do prowadzenia podatkowej książki przychodów i rozchodów w formacie JPK_PKPIR zobowiązani są podatnicy, którzy zgłosili zamiar prowadzenia takiej księgi. W tej kategorii mieszczą się podmioty prowadzące pozarolniczą działalność gospodarczą jako:

osoby fizyczne,

osoby prowadzące działy specjalne produkcji rolnej,

przedsiębiorstwa w spadku,

spółki cywilne osób fizycznych,

spółki jawne osób fizycznych,

spółki partnerskie.

JPK_PKPIR trzeba będzie przesłać za pomocą środków komunikacji elektronicznej, w postaci elektronicznej odpowiadającej strukturze logicznej dostępnej w Biuletynie Informacji Publicznej.

JPK_PKPIR zostanie przesłany po raz pierwszy w terminie do 30 kwietnia 2027 roku i będzie zawierał dane zapisane od 1 stycznia do 31 grudnia 2026 roku. Obowiązek obejmie przedsiębiorców rozliczających podatek VAT miesięcznie.

Schemat struktury JPK_PKPIR został przedstawiony w broszurze Ministerstwa Finansów.

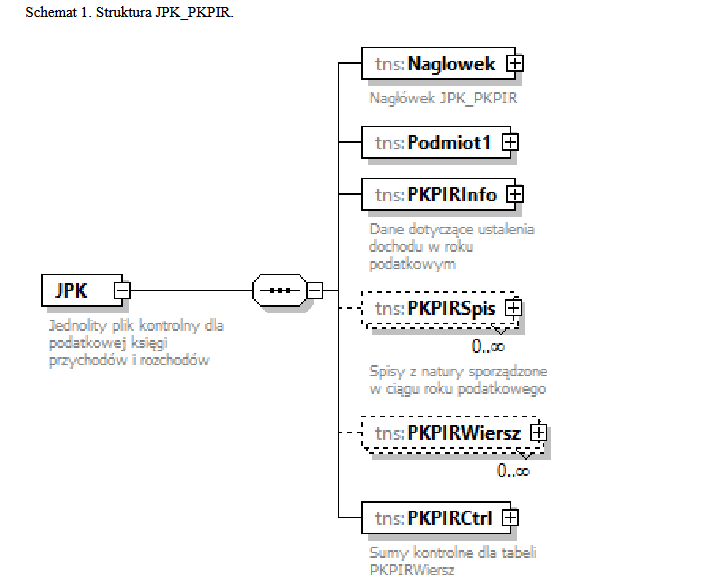

Opis struktury JPK_PKPIR

W broszurze informacyjnej szczegółowo zostały opisane elementy struktury JPK_PKPIR.

Węzeł

Opis

Nagłowek

Zawiera:

kod i wariant formularza,

cel złożenia – w przypadku obligatoryjnego JPK:

– “1” oznacza złożenie po raz pierwszy,

– “2” oznacza złożenie korekty JPK.

datę początkową i końcową okresu, którego dotyczy JPK,

kod urzędu, do którego kierowany jest plik JPK.

Podmiot1

W tym węźle znajdą dane identyfikujące podmiot prowadzący działalność gospodarczą – osoba fizyczna lub niebędący osobą fizyczną.

Jeśli podatnik wybrało kasowy PIT to musi przypisać znacznik o wartości “1”.

W przypadku osoby fizycznej pole: NIP, pierwsze imię, nazwisko i data urodzenia są obowiązkowe. Opcjonalnie można podać adres email i numer telefonu.

PKPIRInfo

W tym węźle ujmuje się:

wartość spisu z natury na początek roku podatkowego,

wartość spisu z natury na koniec roku podatkowego,

razem koszty uzyskania przychodów,

dochód osiągnięty w roku podatkowym.

PKPIRSpis

Jest to węzeł opcjonalny. Dotyczy sytuacji, w których przedsiębiorca dokonuje spisu z natury w trakcie roku podatkowego.

W tym miejscu wpisuje się datę i wartość spisu z natury.

PKPIRWiersz

W tym węźle wprowadzane są szczegółowe dane o wszystkich zdarzeniach gospodarczych, które powinny być ujęte w PKPIR.

Wpisuje się dane z poszczególnych wierszy i kolumn PKPIR.

PKPIRCtrl

W tym miejscu pojawia się informacja o liczbie wierszy PKPIR i łącznej wartości przychodów za okres, którego dotyczy JPK_PKPIR.

JPK_CIT

Ustawodawca nakłada na podmioty prowadzące księgi rachunkowe obowiązek prowadzenia tych ksiąg przy użyciu programów komputerowych. JPK_CIT składa się z dwóch struktur logicznych, które należy przesłać do urzędu skarbowego:

JPK_KR_PD – dotyczy ksiąg rachunkowych z rozszerzeniem o dane podatkowe.

JPK_ST_KR – obejmuje dane dotyczące środków trwałych i wartości niematerialnych i prawnych.

W związku z nałożeniem obowiązku przekazywania JPK_CIT Ministerstwo Finansów wydało Rozporządzenie z 16 sierpnia 2024 r. w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych. Mając powyższe na uwadze podmioty zobowiązane do przesyłania JPK_CIT powinny sprawdzić czy użytkowany przez nich program księgowy spełnia wymagania pozwalające na wprowadzenie stosownych oznaczeń do ksiąg.

Do Rozporządzenia dodano 7 załączników ze słownikiem znaczników identyfikujących konta odpowiednio dla następującej kategorii podmiotów:

Banki.

Zakładów Ubezpieczeń i Zakładów Reasekuracji.

Organizacji pozarządowych, w tym fundacji i stowarzyszeń.

Funduszy inwestycyjnych.

Domów maklerskich.

Spółdzielczych kas oszczędnościowo-kredytowych.

Pozostałych jednostek.

Podmioty prowadzące księgi rachunkowe mają obowiązek stosować znaczniki, o których jest mowa w Rozporządzeniu.

Identyfikacja kont znacznikami pozwala na prawidłowe przyporządkowanie zapisów do właściwej pozycji rachunku zysku i strat (RZiS) lub bilansu.

Kierownik jednostki powinien uzupełnić politykę rachunkowości o informację na temat stosowanych znaczników.

Uwaga!

Spółki z ograniczoną odpowiedzialnością, spółki akcyjne i spółki komandytowe najczęściej będą stosowały znaczniki, o których jest mowa w załączniku nr 7 do Rozporządzenia.

Zastosowanie znaczników będzie miało również wpływ na prawidłowe wyliczenie podatku dochodowego. Znaczniki powinny być przypisane do odpowiednich kont co pozwoli na ustalenie różnicy pomiędzy wynikiem finansowym obliczonym na podstawie przepisów ustawy o rachunkowości a podstawą do opodatkowania ustaloną na podstawie przepisów o podatku dochodowym od osób prawnych w podziale na:

wysokość przychodów zwolnionych z opodatkowania – wykazuje się trwałe różnice pomiędzy zyskiem (stratą) dla celów rachunkowych a dochodem (stratą) dla celów podatkowych,

wysokość przychodów niepodlegających opodatkowaniu w bieżącym roku,

wysokość przychodów podlegających opodatkowaniu w bieżącym roku, ujętych w księgach lat ubiegłych,

wysokość przychodów podlegających opodatkowaniu, niepodlegających ujęciu w księgach,

wysokość kosztów nieuznawanych za koszty uzyskania przychodów – wykazuje się trwałe różnice pomiędzy zyskiem (stratą) dla celów rachunkowych a dochodem (stratą) dla celów podatkowych,

wysokość kosztów nieuznawanych za koszty uzyskania przychodów w bieżącym roku,

wysokość kosztów uznawanych za koszty uzyskania przychodów w bieżącym roku, ujętych w księgach lat ubiegłych,

wysokość kosztów uznawanych za koszty uzyskania przychodów, niepodlegających ujęciu w księgach.

Ustalenie trwałych i przejściowych różnic w przychodach i kosztach jest kluczowe dla właściwego rozliczenia dochodu zgodnie z ustawami podatkowymi.

Struktura JPK_KR_PD

Szczegółowe informacje na temat struktury JPK_KR_PD dostępne są w broszurze informacyjnej sporządzonej z datą maj 2024 roku. Jednolity plik kontrolny składa się z następujących węzłów:

“Naglowek”.

„Podmiot1”.

„Kontrahent”.

„ZOiS”.

„Dziennik”.

„Ctrl”.

„RPD”.

Węzeł

Opis

Naglowek

Zawiera:

kod formularza,

wersja formularza, jaka obowiązuje aktualnie,

cel złożenia – po raz pierwszy czy korekta,

data i czas wytworzenia,

data początkowa i końcowa okresu, za który jest składany JPK,

data początkowa i końcowa roku obrotowego,

data początkowa i końcowa roku podatkowego. Wypełnia się w sytuacji, gdy rok podatkowy różni się od roku obrotowego,

kod waluty, w którym podawane są dane. Jest to trzyliterowy kod waluty w standardzie ISO-4217,

kod urzędu skarbowego właściwego dla siedziby podatnika.

Podmiot1

Zawiera:

dane identyfikujące podmiot – pełna nazwa, NIP, Regon,

adres podmiotu – w Polsce lub za granicą.

Kontrahent

W tym węźle podawane są dane kontrahenta, które w sposób jednoznaczny go identyfikują. W tym miejscu powinien się znaleźć również identyfikator podatkowy. Jeśli jest znany dwuliterowy kod kraju, w którym kontrahent ma nadany identyfikator, to należy go wpisać, w przeciwnym razie pole pozostaje puste.

ZOiS

Węzeł zestawienia obrotów i sald. Składa się z węzłów oznaczonych od „ZOiS1” do ZOiS8”, które są dedykowane dla 8 różnych typów podmiotów.

Jak czytamy w broszurze szczegółowość rozwinięcia zestawienia obrotów i sald będzie uzależniona od przyjętego przez dany podmiot zakładowego planu kont.Zapisy na danym koncie księgowym dotyczą zapisów na ostatnim poziomie analitycznym.

Dziennik

W dzienniku następuje chronologiczne ujęcie zdarzeń, jakie nastąpiły w danym okresie sprawozdawczym zgodnie z art. 14 ust. ustawy o Rachunkowości (UoR). Zapisy powinny być kolejno numerowane a obroty liczone w sposób ciągły.

Zapisy w dzienniku są dokonywane w sposób trwały, bez pozostawiania

miejsc, co mogłoby pozwolić na późniejsze zmiany zapisów.

W dzienniku dokonuje się zapisów wszystkich operacji gospodarczych przeprowadzonych w jednostce, będą to przykładowo:

dane kontrahenta,

numer i rodzaj dowodu księgowego,

data dokonania operacji gospodarczej,

data sporządzenia dowodu jeśli jest inna niż data operacji gospodarczej,

data ujęcia dowodu w księgach,

opis operacji gospodarczej,

kwota operacji gospodarczej,

numer faktury KSeF.

KontoZapis

Zapisy na kontach księgi głównej i ksiąg pomocniczych. Na kontach księgi głównej (konta syntetyczne) księgowane są operacje gospodarcze w porządku systematycznym zgodnie z regułą podwójnego zapisu.

Na kontach księgi pomocniczej (konta analityczne) dokonuje się uszczegółowionych zapisów kont księgi głównej. Konta ksiąg pomocniczych prowadzi się zgodnie z art. 17 ust. 1 UoR w szczególności dla:

środków trwałych,

rozrachunków z kontrahentami,

rozrachunków z pracownikami,

operacji sprzedaży,

operacji zakupu,

operacji gotówkowych w przypadku prowadzenia kasy.

Zapisy na kontach pomocniczych muszą być zgodne z saldami kont księgi głównej.

Ctrl

Węzeł pokazuje:

liczbę zapisów w tabeli Dziennik,

liczbę zapisów w tabeli KontoZapis,

sumy zapisów po stronie Winien i po stronie Ma.

RPD

Rozliczenie podatku dochodowego na zasadach ogólnych. Opis struktury węzła:

przychody zwolnione z opodatkowania,

przychody niepodlegające opodatkowaniu w roku bieżącym,

przychody podlegające opodatkowaniu w roku bieżącym ujęte w księgach rachunkowych lat ubiegłych,

koszty niestanowiące kosztów uzyskania przychodów,

koszty nieuznawane za koszty uzyskania przychodów w bieżącym roku,

koszty uznawane za koszty uzyskania przychodów w roku bieżącym, ujęte w księgach lat ubiegłych,

przychody podlegające opodatkowaniu, ale nie ujęte w księgach rachunkowych,

koszty uznawane za koszty uzyskania przychodów, ale nie ujęte w księgach rachunkowych.

Wszystkie pola są kwotowe.

Rozporządzeniem Ministra Finansów z dnia 16 lutego 2026 r. przedłużone zostały terminy przesyłania ksiąg rachunkowych w zakresie podatku dochodowego od osób prawnych.

Uwaga!

Przedłuża się do końca siódmego miesiąca po zakończeniu roku podatkowego albo roku obrotowego terminy przesyłania JPK CIT

Podatnicy, których rok podatkowy lub rok obrotowy rozpoczynał się po dniu 31 grudnia 2024 r. a skończył przed dniem 1 kwietnia 2026 r. wysyłają JPK CIT do końca lipca 2026 r.

Struktura JPK_ST_KR

Podobnie jak w przypadku poprzednich struktur Ministerstwo Finansów przygotowało broszurę informacyjną dotyczącą ewidencji środków trwałych oraz wartości niematerialnych i prawnych (ŚTWNIP) dla podmiotów prowadzących księgi rachunkowe dotyczącą struktury JPK_ST_KR. Okres opracowania broszury datuje się na maj 2024 r.

Struktura JPK_ST_KR jest to struktura logiczna wchodząca w zakres JPK CIT, ale obejmująca środki trwałe i wartości niematerialne i prawne. Wprowadzenie obowiązkowego JPK, w którym znajdą się szczegółowe informacje na temat majątku firmy będzie wymagało dodatkowych danych, o które należy uzupełnić księgi rachunkowe. Na ten temat wypowiada się Rozporządzenie w sprawie dodatkowych danych, o które należy uzupełnić prowadzone księgi rachunkowe podlegające przekazaniu na podstawie ustawy o podatku dochodowym od osób prawnych, które było już przywoływane w poprzednich akapitach.

Dodatkowe dane, jakie powinny się znaleźć w księgach a dotyczące ŚTWNIP obejmują w szczególności:

w przypadku faktur stanowiących dowód księgowy zbycia środka trwałego lub wartości niematerialnej i prawnej – numer identyfikujący fakturę w Krajowym Systemie e-Faktur, o ile został nadany do dnia przekazania księgi,

numer dowodu, na podstawie którego przyjęto do używania środek trwały lub wartość niematerialną i prawną,

rodzaj dowodu potwierdzającego nabycie, wytworzenie lub wykreślenie z ewidencji,

datę nabycia, wytworzenia, przyjęcia do używania lub wykreślenia z ewidencji,

numer inwentarzowy nadawany przez jednostkę.

Z informacji zamieszczonych w pytaniach i odpowiedziach na stronach rządowych (pytanie 49) wynika, że ewidencje ŚTWNIP przyjętych przez firmę przed 01.01.2025 r. mogą nie być uzupełnione o dodatkowe dane takie jak :

numer dowodu, na podstawie którego przyjęto do używania środek trwały lub wartość niematerialną i prawną,

rodzaj dowodu potwierdzającego nabycie, wytworzenie,

datę nabycia, wytworzenia, przyjęcia do używania,

numer inwentarzowy nadawany przez jednostkę.

Uwaga! Ministerstwo Finansów wskazuje, że obowiązkowe w strukturze JPK_ST_KR pola dotyczące nabycia, wytworzenia środków trwałych sprzed 01.01.2025 r. należy wypełniać poprzez wskazanie “brak obowiązku” lub w przypadku dat – poprzez wskazanie minimalnej daty z zakresu, tj. „1900-01-01”.

Struktura JPK_ST_KR

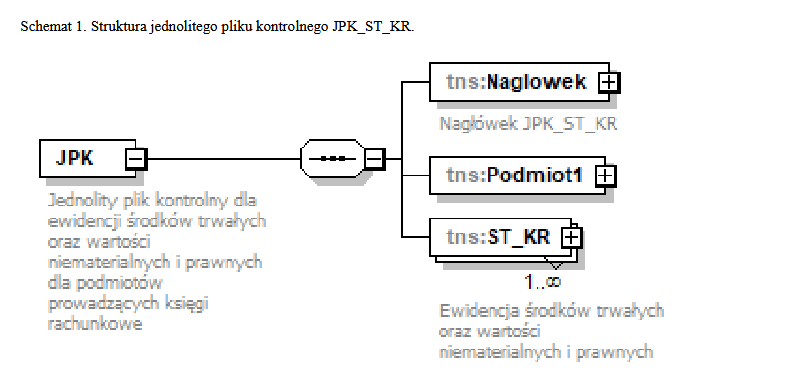

Struktura JPK_ST_KR została zaprezentowana w broszurze MF na schemacie nr 1.

Struktura JPK_ST_KR składa się z następujących węzłów:

Naglowek.

Podmiot1.

ST_KR.

Węzeł

Opis

Naglowek

Składa się z:

kod formularza,

wariant formularza,

cel złożenia,

data i czas wytworzenia,

data początkowa i końcowa roku obrotowego,

data początkowa i końcowa roku podatkowego, jeśli różni się od roku obrotowego,

oznaczenie waluty,

oznaczenie kodu urzędu skarbowego właściwego dla siedziby podatnika.

Podmiot1

Zawiera:

dane identyfikujące podmiot: pełna nazwa, NIP, REGON,

adres podmiotu – krajowy lub zagraniczny.

ST_KR

Ewidencja środków trwałych i wartości niematerialnych i prawnych.

Zawiera pola:

E1 – numer inwentarzowy,

E2 – data nabycia/wytworzenia środka trwałego,

E3 – data nabycia/zakończenia prac rozwojowych zaliczanych do wartości niematerialnych i prawnych,

E4 – data przyjęcia ŚTWNIP do używania,

E5 – numer dokumentu, na podstawie którego wprowadzono ŚTWNIP do ewidencji,

E6 – rodzaj dowodu:

• S – umowa sprzedaży,

• D – umowa darowizny,

• N – wkład niepieniężny,

• W – wytworzenie,

• F – faktura VAT,

• I – inne,

E7 – nazwa ŚTWNIP,

E8 – symbol klasyfikacji środków trwałych (KŚT),

E9_1 – E9_3 – metody amortyzacji podatkowej:

• D – degresywna,

• L – liniowa,

• J – jednorazowa,

• I – inna,

• X – brak amortyzacji,

E10A – E10B – stawki amortyzacji podatkowej określone kwotowo i procentowo,

E11 – stawka amortyzacyjna po korekcie,

E12 – wartość początkowa podatkowa,

E13 – zaktualizowana wartość początkowa podatkowa,

E14 – zaktualizowana kwota odpisów amortyzacyjnych podatkowa,

E15 – zmiana wartości początkowej podatkowej,

E16 – kwota odpisów amortyzacyjnych wg stanu na ostatni dzień roku poprzedzającego rozpoczęcie ewidencji,

E17 – częstotliwość odpisów:

• M – miesięczny,

• K – kwartalny,

• R – roczny,

• J – jednorazowy,

• S – sezonowa,

• I – inna,

• X – brak odpisu,

E18 – wysokość odpisu amortyzacyjnego podatkowego – niestanowiącego kosztu uzyskania przychodu dla danego roku podatkowego/obrotowego,

E19 – suma odpisów amortyzacyjnych podatkowych dla danego roku

podatkowego/obrotowego,

E20 – Suma odpisów amortyzacyjnych podatkowych narastająco w całym okresie amortyzacji,

E21 – Wartość początkowa rachunkowa,

E22 – zaktualizowana wartość początkowa rachunkowa,

E23 – zaktualizowana kwota odpisów amortyzacyjnych lub umorzeniowych rachunkowa,

E24 – zmiana wartości początkowej rachunkowej,

E25A – E25B – stawki amortyzacyjne rachunkowe procentowe i kwotowe,

E26 – suma odpisów amortyzacyjnych rachunkowych dla danego roku podatkowego/obrotowego,

E27 – suma odpisów amortyzacyjnych rachunkowych narastająco w całym okresie amortyzacji,

E28 – data wykreślenia z ewidencji,

E29 – przyczyna wykreślenia/likwidacji:

• A- przekwalifikowanie do innej grupy aktywów,

• S – sprzedaż,

• X – stwierdzenie niedoboru,

• K – kradzież,

• D – darowizna,

• N – wkład niepieniężny,

• I – inne,

E30 – numer dokumentu na podstawie, którego dokonano wykreślenia,

E31 – numer faktury KSeF,

E32 – zmiana KŚT w trakcie roku.

Plik JPK_ST_KR zawiera szczegółowe informacje na temat środków trwałych i wartości niematerialnych i prawnych w ujęciu podatkowym i bilansowym.

Do składania raportów JPK_ST_KR zobowiązane są podmioty, które prowadzą księgi rachunkowe. Ten obowiązek obejmuje również osoby fizyczne, które prowadzą pełną księgowość z uwagi na przekroczenie limitu przychodów za poprzedni rok podatkowy w kwocie 2.500.000 euro. Na 2026 rok po przeliczeniu na złotówki limit wynosi 10.646.500 zł.

JPK a IFIRMA

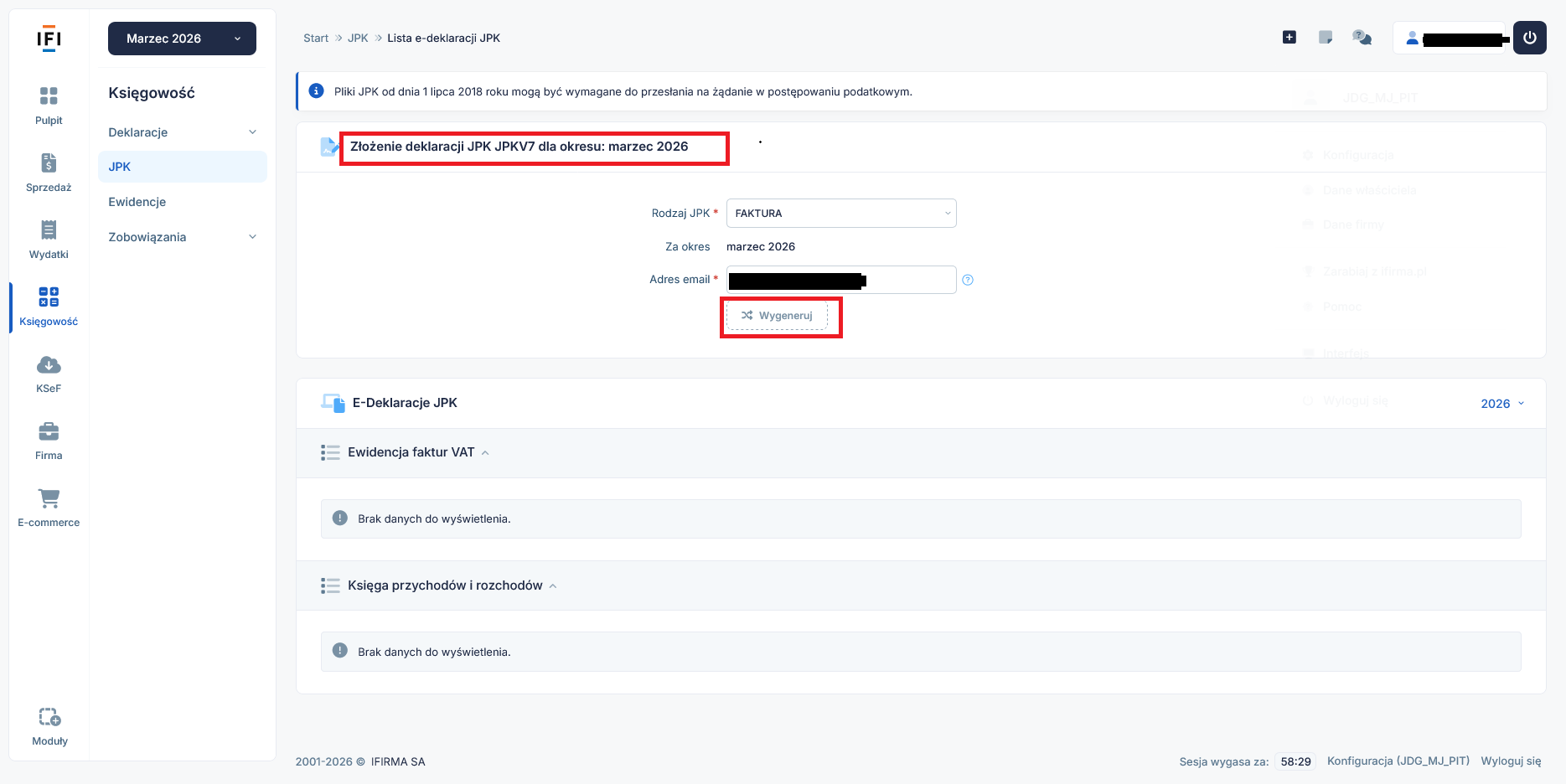

Warto przypomnieć, że korzystając z programów księgowych przedsiębiorcy mogą wysyłać JPK bezpośrednio z systemu. Do takich programów zalicza się ifirma, korzystać z serwisu można na dwa sposoby.

Przedsiębiorca, który zdecyduje się być klientem biura rachunkowego, to wszystkich czynności związanych z przygotowaniem i wysłaniem jednolitych plików kontrolnych w jego imieniu dokona dedykowana księgowa.

Natomiast jeśli przedsiębiorca czuje się na siłach i sam chce poprowadzić swoje księgi podatkowe, to może to zrobić korzystając z samodzielnej księgowości. Również w tym przypadku dostępne są opcje z wysyłaniem JPK.

Plik JPK_V7 wraz z częścią dekoracyjną generuje się na koncie klienta w zakładce Księgowość → JPK.

Wygenerowane pliki JPK w ifirma można podpisać:

profilem zaufanym,

podpisem kwalifikowanym,

kwotą przychodów.

,/p>

Klient ifirma może upoważnić osoby reprezentujące serwis aby podpisywały JPK w jego imieniu i przekazywały do urzędu skarbowego. Szczegółowe informacje na temat korzystania z usług dostępnych w ifirma dostępne są na stronach serwisu. Można również skontaktować się z Biurem Obsługi Klienta telefonicznie lub mailowo w celu uzyskania szczegółowych informacji.

W przypadku klientów, którzy podpiszą z ifirma umowę na prowadzenie pełnej księgowości, to wówczas biuro rachunkowe będzie sporządzało obowiązkowe pliki JPK w imieniu klienta. Oferowana usługa przez ifirma jest kompletna i jeśli przedsiębiorca zdecyduje się na współpracę, to może mieć pewność, że wszystkie obowiązki wobec urzędu skarbowego zostaną spełnione.

Jeśli jednak przedsiębiorca chce korzystać z bezpłatnych narzędzi udostępnionych przez Ministerstwo Finansów do przesyłania jednolitych plików kontrolnych, to do tego służy JPK_WEB. Aplikacja dostępna jest na stronie podatki.gov.pl.

Podsumowanie

W dzisiejszej publikacji omówiony został temat plików JPK w podatku VAT i podatkach dochodowych.

Począwszy od 2027 roku wszystkie podmioty prowadzące działalność gospodarczą będą miały obowiązek prowadzenia ksiąg podatkowych elektronicznie. Ma to związek z wprowadzeniem przepisów o obowiązkowych plikach JPK również w podatkach dochodowych. Oznacza to, że przedsiębiorcom pozostaje już tylko wybór programu księgowego, z którego będą korzystać. Taką dobrą alternatywą bez wątpienia jest program ifirma.

Jednolity plik kontrolny zawiera zestaw danych finansowo-księgowych przygotowanych w formacie XML.

Pliki JPK są przekazywane do organu podatkowego w formacie elektronicznym.

Struktura logiczna plików JPK musi być zgodna ze strukturą określoną przez Ministerstwo Finansów.

Obowiązek przesyłania JPK wynika z ustawy Ordynacja podatkowa, z ustaw podatkowych i Rozporządzeń.

JPK CIT składa się z dwóch struktur – JPK_KR_PD i JPK_ST_KR.

JPK_KR_PD zawiera pełne dane z ksiąg rachunkowych. Umożliwia weryfikację przychodów i kosztów podatkowych w kontekście ustalenia podstawy opodatkowania w CIT.

JPK_ST_KR zawiera kompletne informacje o majątku firmy. Ma charakter bardzo szczegółowy, pozwala na weryfikację poprawności rozliczania środków trwałych i wartości niematerialnych i prawnych.

JPK_PKPIR jest przesyłany przez przedsiębiorców, którzy wybrali opodatkowanie na skali podatkowej lub podatkiem liniowym.

JPK na żądanie jest w dalszym ciągu obowiązujące za okresy, w których przedsiębiorcy nie mieli obowiązku przesyłania JPK.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Nowości/ulepszenia: data zmiana 08.10.2025 Szkice faktur i ich korekt krajowej wysyłkowej za pobraniem do paragonu ze szczególnym obowiązkiem podatkowym budowlanej eksportu towarów Zapisywanie kodu wykonywanego zawodu pracownika Dokumenty potwierdzające przyjęcie środków trwałych do użytkowania Domyślne ustawienie “licz od” brutto na wydatkach Zmiany na fakturze zaliczkowej na wartość zamówienia Wydatki – zmiana walidacji: pozwalamy na wprowadzenie […]

Termin na złożenie zeznania podatkowego PIT za 2024 rok upłynął 30 kwietnia 2025 r., co oznacza, że osoby, które nie rozliczyły się z urzędem, są narażone na konsekwencje karnoskarbowe. Złożenie PIT po terminie nie zawsze jednak musi skutkować automatycznym nałożeniem mandatu czy grzywny, bowiem jeśli podatnik niezwłocznie dopełni należnych formalności, może uniknąć kary.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Lista zmian w aplikacji: październik 2025

Lista zmian w aplikacji: październik 2025

PIT złożony po terminie – co zrobić, aby uniknąć kary?

PIT złożony po terminie – co zrobić, aby uniknąć kary?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Czym jest faktura ustrukturyzowana?

Czym jest faktura ustrukturyzowana?