Podwyższenie kwoty wolnej od podatku i likwidacja odliczania składki zdrowotnej od podatku to niewątpliwie przewodnie zmiany w ustawie o Polskim Ładzie. Nieco mniej się mówi o uldze dla klasy średniej, która ma zrekompensować brak odliczenia składki zdrowotnej dla określonej grupy osób. W dzisiejszej publikacji opiszemy, co to jest ulga dla klasy średniej, do kogo została skierowana i jak się ją liczy.

Pamiętaj!

Nie musisz wiedzieć wszystkiego. Zaufaj ekspertom z ifirma.pl, którzy ze zmianami przepisów są zawsze na bieżąco.

Załóż darmowe konto i deleguj swoją księgowość specjalistom.

Dla kogo ulga dla klasy średniej w Polskim Ładzie?

Nie wszystkie osoby będą miały przywilej skorzystania z ulgi dla klasy średniej. W ostatecznym rozrachunku skorzystają z niej:

Podatnicy zatrudnieni na szeroko rozumianą umowę o pracę.

Przedsiębiorcy, którzy wybrali opodatkowanie swoich dochodów na zasadach ogólnych według skali podatkowej.

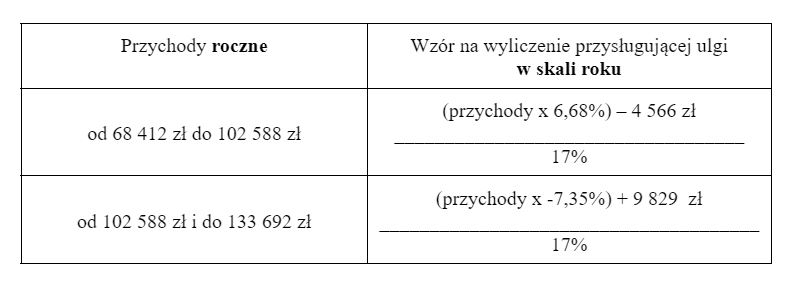

Z ulgi będą mogły skorzystać osoby, których przychody mieszczą się w przedziale 68.412 zł do 133.692 zł.

W przychodach będą również uwzględniane te, do których stosuje się 50% koszty uzyskania przychodów, a więc takie przychody, do których stosuje się zryczałtowane koszty uzyskania.

W jaki sposób będzie liczona wysokość ulgi?

Wysokość przysługującej ulgi będzie liczona według dwóch wzorów w zależności od osiąganych przychodów rocznych:

Wyjaśnienia do tabeli:

Przychody roczne pracowników do wyliczenia ulgi dla klasy średniej, są to przychody w kwotach brutto bez pomniejszania o składki na ubezpieczenia społeczne i koszty pracownicze.

Przychody przedsiębiorcy, są to wartości zaksięgowane w PKPiR w kwotach netto, bez podatku VAT w przypadku czynnych podatników VAT, pomniejszone o koszty prowadzenia tej działalności z wyłączeniem z tych kosztów składek na ubezpieczenia społeczne. Niestety ustawodawca nie podał definicji “kosztów prowadzenia działalności”, w ustawie o PIT jest jedynie mowa o kosztach uzyskania przychodów. Pozostaje mieć nadzieję, że ta nieścisłość zostanie doprecyzowana.

Miesięczne obliczanie kwoty ulgi

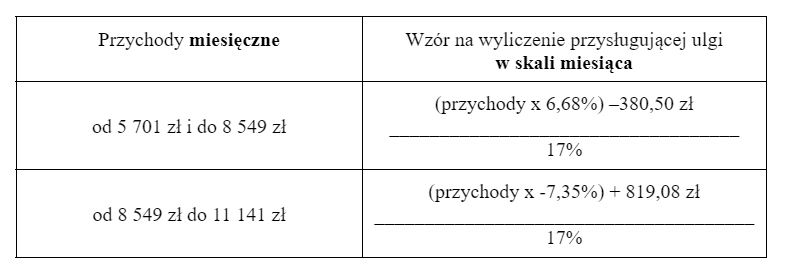

Ulga dla klasy średniej będzie obejmowała osoby, których przychody miesięczne mieszczą się w przedziale od 5.701 zł do 11.141 zł. Sposób wyliczania miesięcznej kwoty ulgi został oparty na wzorach:

Przykład 1.

Pracownik osiągnął w miesiącu styczniu 2022 roku przychód w wysokości 6.000 zł. W takim przypadku będzie mu przysługiwała kwota ulgi w wysokości 119,41 zł i o taką kwotę pracodawca pomniejszy dochód pracownika.

Przykład 2.

Pracownik osiągnął w miesiącu styczniu 2022 roku przychód w wysokości 10.000 zł. W tej sytuacji kwota ulgi wyniesie 494,59 zł i o taką kwotę pracodawca pomniejszy dochód pracownika.

Podsumowanie

Z ulgi nie będą mogli skorzystać:

emeryci,

osoby zatrudnione na umowy cywilnoprawne,

przedsiębiorcy, którzy rozliczają swoje dochody podatkiem liniowym.

Na dzień dzisiejszy otwarte pozostaje pytanie, w jaki sposób będzie liczona kwota ulgi jeżeli pracownik będzie otrzymywał kilka wypłat w jednym miesiącu. Inna kwestia dotyczy też zatrudnienia u różnych pracodawców. To samo dotyczy przedsiębiorcy, który pracuje i prowadzi działalność gospodarczą opodatkowaną skalą podatkową, a spełnia warunki do skorzystania z ulgi. Takich pytań na pewno pojawi się jeszcze wiele, a więc na pewno będziemy wracali do omawiania tematu ulgi dla klasy średniej.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Ci, którzy wchodzą w świat biznesu, mają dużo motywacji i dobre pomysły, ale brakuje im doświadczenia. Zaoszczędź czas na popełnianiu błędów i naucz się na wpadkach tych, którzy już przeszli tę drogę. „Rozkręć startup” przeprowadzi Cię przez nią od krok po kroku.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Roczne rozliczenie składki zdrowotnej. Jak obliczyć podstawę wymiaru składki? Najważniejsze informacje

Roczne rozliczenie składki zdrowotnej. Jak obliczyć podstawę wymiaru składki? Najważniejsze informacje

Faktury elektroniczne: zapewnienie autentyczności pochodzenia i integralności treści faktury

Faktury elektroniczne: zapewnienie autentyczności pochodzenia i integralności treści faktury

„Rozkręć startup. Poradnik krok po kroku” – nowy e-book na start w biznesie

„Rozkręć startup. Poradnik krok po kroku” – nowy e-book na start w biznesie

Paragon z NIP a wartość powyżej lub poniżej 450 zł – odliczenie VAT?

Paragon z NIP a wartość powyżej lub poniżej 450 zł – odliczenie VAT?