Przedsiębiorcy, którzy wybrali opodatkowanie według skali podatkowej mają prawo do odliczenia kwoty wolnej od podatku w wysokości 30.000 zł. Często zdarza się, że poza działalnością gospodarczą są oni również zatrudnieni na umowę o pracę. W takiej sytuacji jeszcze do końca 2022 roku pracodawca nie pomniejsza im podatku do zapłaty o kwotę wolną, jednak od przyszłego roku ma to się zmienić. W dzisiejszej publikacji odpowiemy sobie na pytanie, dlaczego w 2023 roku będzie można odliczać podwójną kwotę wolną od podatku.

Kwota wolna dla pracującego przedsiębiorcy do końca 2022 roku

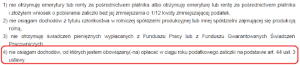

Jeżeli pozostajemy w zatrudnieniu na umowę o pracę i prowadzimy pozarolniczą działalność gospodarczą opodatkowaną według skali podatkowej, to należy znać zasady rozliczania kwoty wolnej. Dotychczas, tj. do końca 2022 roku, w takim przypadku przedsiębiorca nie może złożyć oświadczenia PIT-2 do swojego pracodawcy, żeby zmniejszał jego miesięczną zaliczkę o 1/12 kwoty wolnej od podatku, obecnie jest to kwota 300 zł. Nie ma więc innej możliwości, jak rozliczenie kwoty wolnej w działalności gospodarczej. Oznacza to także, że w takim przypadku kwota wolna się nie dubluje. Przedsiębiorca wpłaca zaliczki na podstawie art. 44 ust. 3 ustawy o PIT w działalności i nie składa PIT-2. Wyklucza to zapis zamieszczony na druku, który obowiązuje do 31.12.2022 r.:

Kwota wolna od podatku – co się zmieni od 2023 roku?

Dostępne są już wzory nowego formularza PIT-2, który będzie obowiązywał począwszy od rozliczania dochodów od 1 stycznia 2023 roku. To co rzuca się w oczy, to brak tej części, w której pracownik deklarował, że nie osiąga m.in. dochodów z działalności gospodarczej. Daje to możliwość składania PIT-2 również przez pracującego przedsiębiorcę.

Od 1 stycznia 2023 roku przedsiębiorca, który będzie zatrudniony na umowę o pracę, umowę zlecenie, umowę o dzieło będzie mógł złożyć do swojego pracodawcy PIT-2 o zastosowanie kwoty zmniejszającej podatek.

Można się zastanawiać, czy to jest działanie celowe, czy może to tylko przeoczenie, które zostanie w najbliższym czasie sprostowane. Wydaje się jednak, że organy podatkowe mają taką świadomość skoro w jednej z wydanych interpretacji podatkowych powołują się na tę zmianę. W interpretacji nr 0114-KDIP3-2.4011.489.2022.2.MR z dnia 19.07.2022 r. pracujący na etacie przedsiębiorca zadał pytanie, czy może złożyć do swojego pracodawcy oświadczenie PIT-2, ponieważ z uwagi na wysokie koszty nie opłaca zaliczek na podatek w działalności. Dyrektor Krajowej Informacji Skarbowej uznał, że nie ma takiej możliwości w 2022 roku, natomiast od 1 stycznia 2023 r. przedsiębiorca będzie mógł swobodnie decydować o zastosowaniu kwoty wolnej przez płatnika. Czy to oznacza możliwość odliczania podwójnej kwoty wolnej w 2023 roku?

Podwójna kwota wolna od 1 stycznia 2023 r.?

Jak wynika z wcześniejszej analizy zmiana wzoru oświadczenia PIT-2 prowadzi to do wniosku, że począwszy od 2023 roku przedsiębiorcy będą również uprawnieni do złożenia PIT-2 do swojego pracodawcy. W dalszym ciągu osoby prowadzące działalność gospodarczą mają obowiązek wpłaty zaliczek w trakcie roku podatkowego, przepisy w tym zakresie nie zmieniły się w ustawie o PIT (art. 44 ust. 3 ustawy PIT). A to oznacza, że pracujący przedsiębiorca będzie mógł podjąć decyzję, czy chce również, żeby pracodawca pomniejszał mu wypłatę wynagrodzenia o kwotę wolną od podatku.

Od 1 stycznia 2023 roku pracujący przedsiębiorca będzie mógł skorzystać w trakcie roku podatkowego z dwóch kwot wolnych od podatku, z jednej w działalności gospodarczej a z drugiej u swojego pracodawcy.

Nie zmienia to faktu, że składając rozliczenie roczne PIT-36 trzeba będzie w takich przypadkach mieć na uwadze, że może wystąpić konieczność dopłaty podatku. Oczywiście będzie to zależało od wielu czynników, m.in. czy przedsiębiorca będzie korzystał z przysługujących mu ulg podatkowych lub z preferencyjnego rozliczenia z małżonkiem lub jako osoba samotnie wychowująca dziecko. Może również tak być, że w prowadzonej działalności jego dochody będą na tyle niskie lub poniesie stratę, że kwota wolna od podatku nie zostanie skonsumowana.

FAQ - najczęściej zadawane pytania

Kwota wolna od podatku - jakie zmiany od 2023?

Od 1 stycznia 2023 roku przedsiębiorca, który będzie zatrudniony na umowę o pracę, umowę zlecenie, umowę o dzieło będzie mógł złożyć do swojego pracodawcy PIT-2 o zastosowanie kwoty zmniejszającej podatek.

O co chodzi z podwójną kwotą wolna od podatku?

Od 1 stycznia 2023 roku pracujący przedsiębiorca będzie mógł skorzystać w trakcie roku podatkowego z dwóch kwot wolnych od podatku, z jednej w działalności gospodarczej a z drugiej u swojego pracodawcy.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Wraz z upowszechnieniem Krajowego Systemu e-Faktur coraz częściej pojawiają się pytania o dostęp do systemu, sposoby logowania oraz o to, co zrobić w przypadku przerwy technicznej Profilu Zaufanego stanowiącego jedną z opcji dostępu.

Wspólne rozliczenie podatników może występować w trzech sytuacjach. Możliwe jest wspólne rozliczenie: małżonków, podatnika ze zmarłym małżonkiem, podatnika z dzieckiem. Jakie warunki należy spełnić? Jak wyglądają szczegóły każdego z tych rodzajów rozliczeń? Sprawdźmy.

W pracy naukowej, artykule czy w postach w mediach społecznościowych czasami pojawia się potrzeba przytoczenia fragmentu cudzego tekstu, który może udoskonalić i wzbogacić własną treść. Czy cytowanie jest legalne? Zasadniczo tak, ale niewłaściwe oznaczenie cytatu może sprawić, że nawet niewinny fragment zostanie uznany za plagiat.

Przedsiębiorcy oczekiwali zmiany w obliczaniu składki zdrowotnej od 2026 roku, jednak w wyniku weta Prezydenta do ustawy, składka zdrowotna 2026 pozostanie na dotychczasowych zasadach.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Profil Zaufany a KSeF – co zrobić, gdy system ma przerwę? Sprawdź, jak pracować bez przestojów z IFIRMA

Profil Zaufany a KSeF – co zrobić, gdy system ma przerwę? Sprawdź, jak pracować bez przestojów z IFIRMA

Wspólne rozliczenie roczne z małżonkiem lub dzieckiem

Wspólne rozliczenie roczne z małżonkiem lub dzieckiem

Czym jest prawo cytatu i jak z niego korzystać? Cytat czy naruszenie praw autorskich?

Czym jest prawo cytatu i jak z niego korzystać? Cytat czy naruszenie praw autorskich?

Składka zdrowotna 2026. Jakie zmiany czekają przedsiębiorców?

Składka zdrowotna 2026. Jakie zmiany czekają przedsiębiorców?