Rejestracja działalności a brak stałego miejsca prowadzenia działalności – możliwe niedogodności

Zastanawiasz się, czy rejestracja firmy bez stałego miejsca prowadzenia działalności stanowi jakiś problem? W dzisiejszym artykule odpowiemy na to pytanie.

Jeżeli rozpoczynamy prowadzenie działalności gospodarczej nie możemy być anonimowi. Rejestrując firmę w CEIDG wymagane jest podanie pewnych niezbędnych informacji dotyczących naszego przedsięwzięcia, jedną z nich jest miejsce prowadzenia działalności gospodarczej. W dzisiejszej publikacji zastanowimy się, czy brak stałego miejsca prowadzenia działalności gospodarczej rodzi niedogodności dla przedsiębiorcy.

Planujesz założenie firmy?

Umów się na bezpłatną wideorozmowę z ekspertem, podczas której zarejestrujesz działalność unikając typowych pułapek i błędów.

Adresy w CEIDG przy jednoosobowej działalności gospodarczej

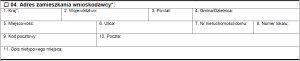

Jak spojrzymy na wniosek wpisu do CEIDG pod kątem adresów związanych z prowadzoną działalnością gospodarczą, to zauważymy, że w polu numer 4 wskazuje się miejsce zamieszkania wnioskodawcy:

W przypadku osób fizycznych należy tutaj wpisać faktyczne miejsce naszego zamieszkania, nie zawsze będzie to adres, pod którym jesteśmy zameldowani. Może się znaleźć tutaj również adres wynajmowanego mieszkania, czy adres rodziny, z którą mieszkamy.

Inne adresy, o których jest mowa we wniosku odnoszą się do adresów związanych z prowadzoną działalnością gospodarczą, jest to pole numer 10 wniosku:

I tutaj pierwsze co nam się rzuca w oczy, to jest adres do doręczeń, który należy rozumieć, jako miejsce, w którym przedsiębiorca będzie odbierał wszelkiego rodzaju korespondencję związaną z prowadzoną działalnością gospodarczą, nie musi to być zawsze adres zamieszkania. W tej części mamy jeszcze pole 10.2, w którym można zaznaczyć checkbox “Stałe miejsce wykonywania działalności gospodarczej” lub “Brak stałego miejsca wykonywania działalności gospodarczej”. Jak się więc okazuje możliwa jest sytuacja, w której przedsiębiorca nie będzie posiadał stałego miejsca prowadzenia firmy. Bardzo często profil naszej działalności gospodarczej kreuje takie sytuacje. Najczęściej będą to przypadki, kiedy wykonujemy usługi u klienta, np. usługi hydrauliczne, elektryczne, informatyczne, budowlane, mobilny fryzjer, kosmetyczka. Można również podejmować zlecenia, które wiążą się ze zmianą miejsca świadczenia naszych usług na terenie kraju a nawet poza jego granicami. Jak się okazuje takie sytuacje są jak najbardziej dopuszczalne, tylko wówczas taka informacja powinna się znaleźć również we wniosku CEIDG.

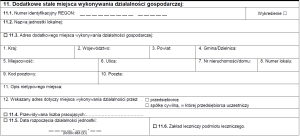

Kolejne pole jakie widzimy we wniosku CEIDG pod numerem 11 dotyczy wpisu ”Dodatkowego stałego miejsca wykonywania działalności gospodarczej”:

Może się tak zdarzyć, że nasza firma posiada filie, oddziały w których prowadzona jest działalność gospodarcza, ta informacja również powinna się znaleźć na wniosku.

Przedsiębiorca musi posiadać tytuł prawny do adresu do doręczeń oraz do adresu miejsca prowadzenia działalności. Dodatkowo jeśli firma posiada filię bądź oddziały do nich również wymagany jest taki tytuł. Oba te adresy, czyli adres do doręczeń oraz adres prowadzenia działalności są upublicznione we wniosku CEIDG.

prawo własności (współwłasności) nieruchomości,

prawo użytkowania wieczystego gruntu wraz z prawem własności budynków,

spółdzielcze własnościowe prawo do lokalu,

umowa najmu, dzierżawy, użyczenia. Umowa najmu, jeżeli jest to lokal mieszkalny, musi obejmować zgodę od najemcy na prowadzenie

działalności gospodarczej w tym lokalu.

Tytuł prawny może być potwierdzony przykładowo przez:

decyzję administracyjną,

wypis z księgi wieczystej,

akt notarialny,

umowę najmu, dzierżawy, użyczenia.

Stałe miejsce prowadzenia działalności gospodarczej – definicja

W polskich przepisach podatkowych nie ma definicji “stałego miejsca prowadzenia działalności gospodarczej”. Taka definicja znajduje się w Rozporządzeniu Wykonawczym Rady UE nr 282/2011 z 15 marca 2011 roku, w którym zostało zapisane, że:

“Stałe miejsce prowadzenia działalności gospodarczej” oznacza dowolne miejsce – inne niż miejsce siedziby działalności gospodarczej przedsiębiorcy, które charakteryzuje się wystarczającą stałością oraz odpowiednią strukturą w zakresie zaplecza personalnego i technicznego, by umożliwić mu odbiór i wykorzystywanie usług świadczonych do własnych potrzeb tego stałego miejsca prowadzenia działalności gospodarczej.

Oczywiście w przypadku wątpliwości, co do sformułowań zawartych w przepisie należałoby sięgnąć do orzeczeń TSUE w tym temacie.

Rejestracja działalności bez stałego miejsca prowadzenia działalności – jaki urząd skarbowy jest właściwy?

Jeżeli dokonamy zarejestrowania firmy bez stałego miejsca prowadzenia działalności gospodarczej mogą powstać wątpliwości, co do ustalenia właściwości miejscowej urzędu skarbowego, w którym dokonujemy rozliczeń podatkowych. Analiza powinna zostać przeprowadzona na dwóch płaszczyznach:

Podatku dochodowego od osób fizycznych.

Podatku VAT.

W takim przypadku nie ma większych problemów z ustaleniem, jaki urząd skarbowy jest właściwy. W polu 10.2 wniosku CEIDG jest również zawarta informacja, że w przypadku braku stałego miejsca wykonywania działalności gospodarczej dla celów podatkowych przyjęty zostanie adres zamieszkania. Dodatkowo w ustawie Ordynacja podatkowa został wprowadzony przepis, z którego wynika, że jeżeli ustawy podatkowe nie stanowią inaczej, to właściwość miejscową organów podatkowych ustala się według miejsca zamieszkania lub adresu siedziby przedsiębiorcy.

Zarówno w ustawie o podatku dochodowym, jak i podatku VAT nie ma żadnych informacji na temat właściwości miejscowej organów podatkowych odnoszących się do przedsiębiorcy, dlatego w mocy pozostaje przepis z ustawy Ordynacja podatkowa. Osoba fizyczna, która nie posiada stałego miejsca prowadzenia działalności gospodarczej a rejestruje się do podatku VAT, na formularzu rejestracyjnym VAT-R w części B.2 tego druku wskazuje adres zamieszkania:

W takim przypadku na wystawianych fakturach VAT będzie się znajdował także adres zamieszkania, tak jak to zostało podane na zgłoszeniu VAT-R.

W ustawie o VAT jest wprost napisane, że jeżeli przedsiębiorca nie posiada stałego miejsca prowadzenia działalności gospodarczej, to właściwy będzie adres zamieszkania, w przypadku osób fizycznych, który również znajdzie się na białej liście podatników VAT. Adres zamieszkania dla osoby fizycznej w przypadku braku stałego miejsca prowadzenia działalności jest miejscem, w którym zapadają wszystkie strategiczne decyzje związane z prowadzeniem działalności gospodarczej.

Brak stałego miejsca prowadzenia działalności a rejestracja działalności – czy może rodzić niedogodności?

Na to pytanie można odpowiedzieć w dwojaki sposób i tak i nie. Jeżeli przedsiębiorca przeprowadza tylko transakcje krajowe, to nie ma to większego wpływu na rozliczenia podatkowego, ponieważ właściwy jest urząd skarbowy według miejsca zamieszkania przedsiębiorca i obowiązek podatkowy powstaje na terenie Polski. Natomiast jeżeli transakcje zaczną wykracza poza granice naszego kraju, to już niejednokrotnie, zwłaszcza na gruncie podatku VAT, rodzi to wiele pytań i wątpliwości. Głośna sprawa, która rozstrzygała taką kwestię była sprawa Welmory sp. z o.o.przeciwko Dyrektorowi Izby Skarbowej w Gdańsku. Sprawa trafiła aż do Trybunału Sprawiedliwości Unii Europejskie (TSUE), który wydał wyrok dnia 16 października 2014 r. w sprawie C‑605/12. W przedmiotowej sprawie spółka cypryjska zawarła umowę o współpracy ze spółką polską, na podstawie której pierwsza spółka zobowiązała się świadczyć drugiej spółce usługę udostępniania aukcyjnej strony internetowej obejmującą także świadczenie usług towarzyszących. Dochody uzyskiwane z tych transakcji nie zostały opodatkowane na terenie Polski tylko na Cyprze i to zakwestionował polski organ podatkowy. W tym przypadku spór powstał właśnie na gruncie prawidłowego określenia miejsca prowadzenia działalności gospodarczej, ponieważ na gruncie podatku VAT będzie to kluczowe do ustalenia miejsca opodatkowania w VAT. W wyroku TSUE zostały wskazane jedynie założenia, jakimi należy się kierować przy ocenie danego stanu faktycznego, która powinna być dokonana przez polskie organy podatkowe. Jak się okazuje rozstrzygnięcia w wydawanych interpretacjach podatkowych nie są przychylne dla przedsiębiorcy w tej materii. W licznych interpretacji indywidualnych padają niekorzystne dla przedsiębiorców orzeczenia w tym temacie, oto przykładowe z nich:

Jak się więc okazuje określenie stałego miejsca prowadzenia działalności gospodarczej może być kluczowe do określenia miejsca opodatkowania w VAT w przypadku różnego rodzaju transakcji dokonywanych pomiędzy podmiotami z różnych krajów. Każda sprawa ma swój indywidualny charakter, dlatego trudno jest tutaj wyciągnąć jakieś jednolite wnioski i wskazówki, którymi należy się kierować. Oczywiście wiele interpretacji jest zaskarżonych i sprawy trafiają do sądów, które nie zgadzają się z podejściem organów podatkowych do tego tematu, przykładowe wyroki:

Wyrok WSA w Gliwicach sygn. akt I SA/Gl 1051/19 z dnia 12.10.2020 r.

Wyrok WSA w Gliwicach sygn. akt I SA/Gl 1401/19 z dnia 06.10.2020 r.

I to jest dobra informacja dla przedsiębiorców, którzy borykają się z tego typu problemami.

Podsumowanie

Temat posiadania stałego miejsca prowadzenia działalności gospodarczej wydaje się najczęściej banalny. Jednak tak jak to zostało opisane w publikacji nie zawsze tak będzie. Oczywiście sprawy się komplikują najczęściej w przypadku świadczenia usług pomiędzy podmiotami z różnych krajów. Sprawa dotyczy ustalenia miejsca opodatkowania w podatku VAT. Mając na uwadze dość restrykcyjne podejście organów skarbowych nie napawa to optymizmem, ale na szczęście dla przedsiębiorców sądy stają po ich stronie. Jak widać po treści zapytań i rozstrzygnięć nie są to łatwe i oczywiste tematy, do tego każda sprawa jest tak naprawdę inna. Dlatego w takich sytuacjach wskazane jest występowanie w wnioskiem o wydanie indywidualnej interpretacji podatkowej i ewentualne dochodzenie swoich racji na drodze sądowej.

Stan prawny na dzień: 09.04.2025 r.

FAQ - najczęściej zadawane pytania

Jak wygląda sprawa rejestracji firmy w przypadku braku stałego miejsca prowadzenia działalności?

Jeżeli przedsiębiorca przeprowadza tylko transakcje krajowe, to właściwy jest urząd skarbowy według jego miejsca zamieszkania i obowiązek podatkowy powstaje na terenie Polski.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Jeśli mój adres zamieszkania to adres rodziców i mieszkam tam za darmo bez umowy najmu to jak to udowodnić zgłaszając ten adres jako adres zamieszkania?

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Jednym z powracających zagadnień jest KSeF a zwrot podatku VAT, a w szczególności to, czy korzystanie z faktur ustrukturyzowanych może wpłynąć na termin otrzymania zwrotu nadwyżki podatku? To pytanie nie jest przypadkowe, albowiem zwrot VAT ma bezpośrednie znaczenie dla płynności finansowej przedsiębiorcy. Warto udzielić na nie rzetelnej, opartej na obowiązujących przepisach odpowiedzi.

Jednoosobowa spółka z ograniczoną odpowiedzialnością (sp. z o.o.) to jedna z form prowadzenia działalności gospodarczej. W niniejszym artykule omawiamy koszty związane z założeniem i prowadzeniem jednoosobowej spółki z o.o, a także składki ZUS, rozliczenie podatkowe oraz inne formalne aspekty, które warto znać.

Wdrożenie KSeF w spółce kapitałowej to nie tylko zmiana narzędzia do fakturowania, ale kompleksowa zmiana organizacyjna. Obejmuje ona m.in. uzyskanie dostępu do systemu, zarządzanie uprawnieniami, integrację z systemami księgowymi oraz uporządkowanie obiegu dokumentów w firmie. Brak przygotowania może prowadzić do poważnych konsekwencji począwszy od problemów z wystawianiem faktur, przez opóźnienia w rozliczeniach, aż po zakłócenia w płynności finansowej spółki.

Jak przygotować się na KSeF? To chyba jedno z najczęściej pojawiających się pytań w każdej branży, nie tylko w e-commerce. Reforma fakturowania obejmie wszystkich podatników VAT i zmieni sposób wystawiania dokumentów sprzedaży, w tym w sklepach online. KSeF od 2026 roku zacznie działać etapami, ale to właśnie ten czas przejściowy pozwoli uporządkować procesy, sprawdzić integracje systemowe i przygotować się zanim system stanie się w pełni obowiązkowy.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

KSeF a zwrot podatku VAT – czy faktury ustrukturyzowane zmienią termin zwrotu VAT?

KSeF a zwrot podatku VAT – czy faktury ustrukturyzowane zmienią termin zwrotu VAT?

Jednoosobowa spółka z o.o. – koszty założenia i prowadzenia. Składki ZUS, księgowość i inne

Jednoosobowa spółka z o.o. – koszty założenia i prowadzenia. Składki ZUS, księgowość i inne

KSeF w spółce z o.o. – jak przygotować firmę do obowiązkowego systemu faktur?

KSeF w spółce z o.o. – jak przygotować firmę do obowiązkowego systemu faktur?

Jak przygotować swój sklep internetowy na KSeF?

Jak przygotować swój sklep internetowy na KSeF?

Jeśli mój adres zamieszkania to adres rodziców i mieszkam tam za darmo bez umowy najmu to jak to udowodnić zgłaszając ten adres jako adres zamieszkania?