Lista zmian w aplikacji: lipiec 2025

Lista zmian w aplikacji: lipiec 2025

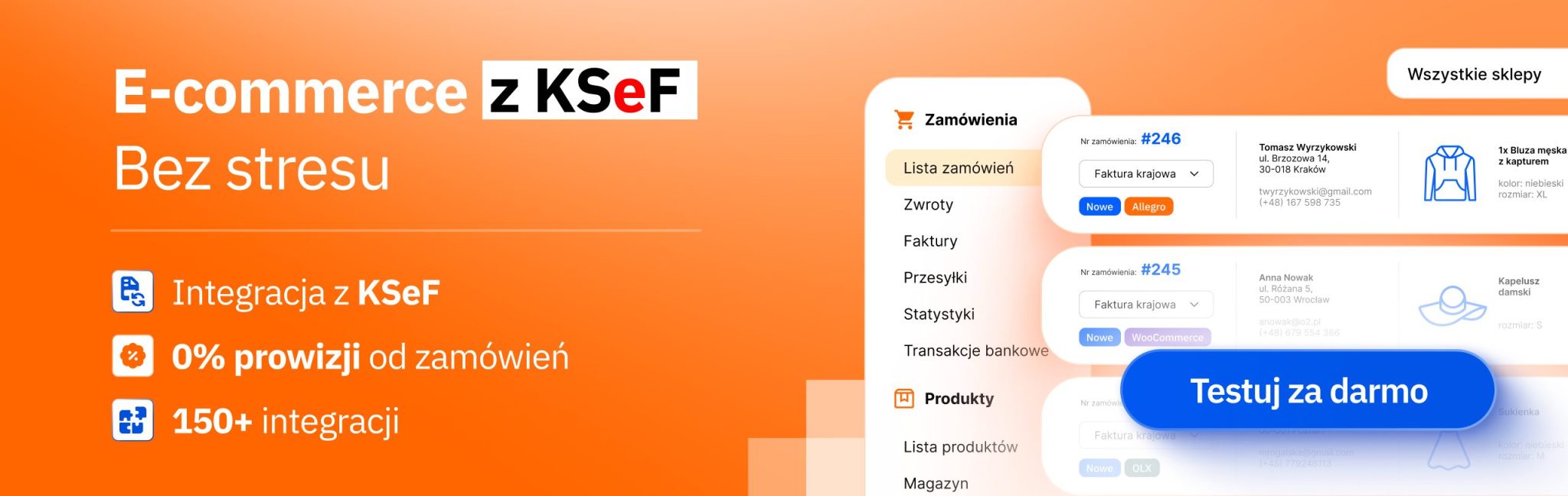

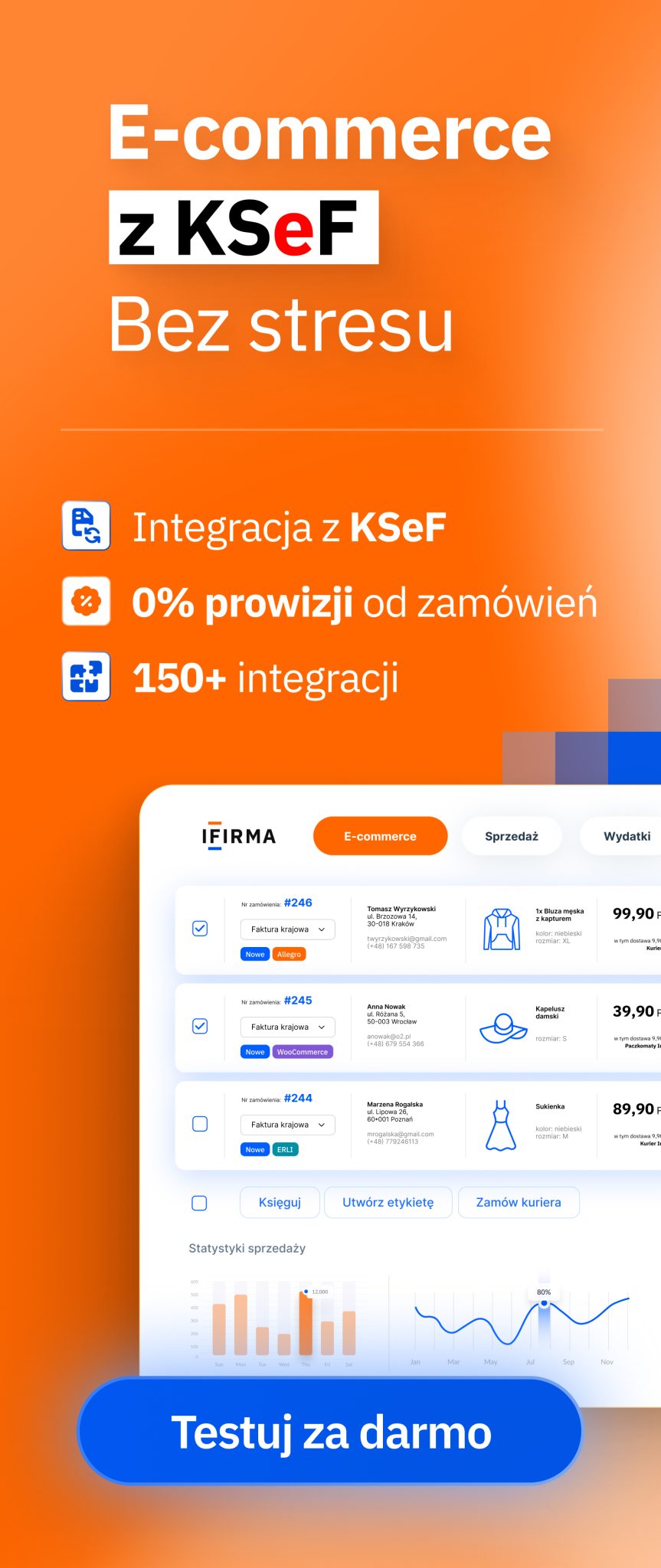

Nowości/ulepszenia: data zmiana 09.07.2025 Rabat kwotowy na fakturach Zmiany w kwestionariuszu osobowym pracownika Automatyczne pobieranie kursu waluty na fakturach Kilka kont bankowych przypisanych do kontrahenta Ewidencja zwrotów i pomyłek – ulepszenia Dodatkowo zestaw porawek i lupszeń

InPost z rewolucyjnymi rozwiązaniami AI: Jak narzędzia sztucznej inteligencji zmienią e-commerce i sprzedaż online?

InPost z rewolucyjnymi rozwiązaniami AI: Jak narzędzia sztucznej inteligencji zmienią e-commerce i sprzedaż online?

Rynek e-commerce rozwija się w zawrotnym tempie, a konkurencja między platformami sprzedażowymi rośnie z każdym rokiem. Sprzedawcy muszą nieustannie poszukiwać nowych sposobów na zwiększenie swojej widoczności, poprawę konwersji i optymalizację kosztów. W tym kontekście innowacje technologiczne przestają być opcją, a stają się koniecznością.

Cyfrowy Paszport Produktu – co musisz wiedzieć o DPP?

Cyfrowy Paszport Produktu – co musisz wiedzieć o DPP?

Wyobraź sobie, że każdy produkt w Twoim sklepie ma swój cyfrowy „paszport”, dzięki któremu klienci od razu wiedzą, skąd pochodzi, z czego jest zrobiony i jak go można naprawić lub poddać recyklingowi. Brzmi abstrakcyjnie? To właśnie nowa rzeczywistość bowiem Cyfrowy Paszport Produktu (DPP), od 2026 roku stanie się obowiązkowy w wybranych branżach w całej Unii Europejskiej.

8 pomysłów na biznes dla młodych bez rejestracji firmy

8 pomysłów na biznes dla młodych bez rejestracji firmy

Prowadzenie własnego biznesu staje się coraz popularniejszym marzeniem wśród młodzieży. Jednak skomplikowane realia współczesnego rynku często zniechęcają ostatecznie do otworzenia biznesu. Z pomocą młodym przedsiębiorcom przychodzi opcja prowadzenia działalności nierejestrowanej, którą charakteryzuje znacznie większa prostota procesów związanych z rozkręcaniem własnego przedsięwzięcia.