Współpraca z copywriterem a wykorzystanie utworu – po ilu latach wygasają prawa autorskie? Wzór umowy z copywriterem do pobrania!

Współpraca z copywriterem a wykorzystanie utworu – po ilu latach wygasają prawa autorskie? Wzór umowy z copywriterem do pobrania!

Copywriting jest popularnym narzędziem wspierającym sprzedaż, marketing i komunikację marek. Wiele firm i przedsiębiorców korzysta z usług copywriterów, ale nie każdy wie, jak zrobić to zgodnie z prawem – zarówno pod względem jakości treści, jak i kwestii praw autorskich. Każdy tekst, artykuł, opis produktu czy newsletter stworzony przez copywritera jest utworem, co oznacza, że jego wykorzystanie podlega konkretnym regulacjom prawnym, w szczególności w zakresie praw autorskich.

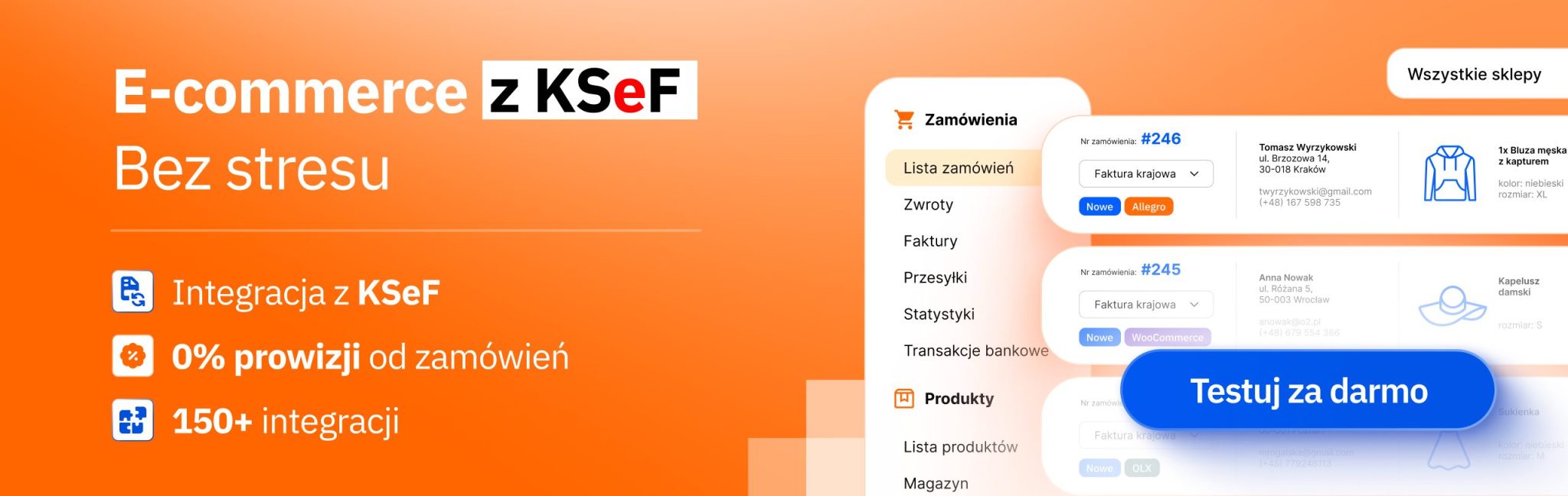

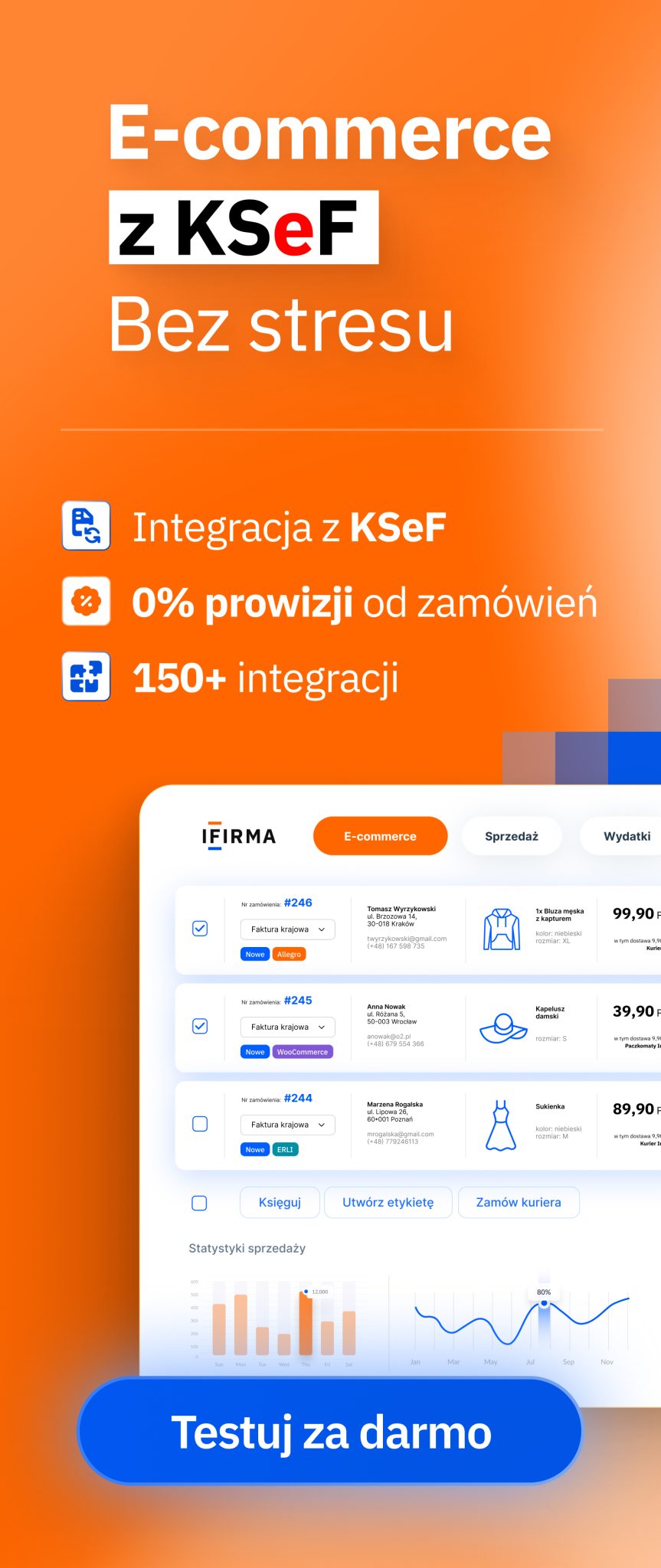

Praktyczny przewodnik: Jaki program do KSeF najlepszy dla JDG?

Praktyczny przewodnik: Jaki program do KSeF najlepszy dla JDG?

Jednoosobowa działalność gospodarcza oznacza, że większość obowiązków i kluczowych decyzji – spoczywa na jednej osobie. Korzystanie KSeF może wydawać się skomplikowane, ale odpowiednio dobrany program pozwala uprościć cały proces do minimum.

Jak obsłużyć nowe prawo odstąpienia od umowy bez drogich wtyczek? Zmiany w e-commerce od 19 czerwca 2026.

Jak obsłużyć nowe prawo odstąpienia od umowy bez drogich wtyczek? Zmiany w e-commerce od 19 czerwca 2026.

Zwroty w sklepach internetowych już wkrótce przejdą dużą zmianę. Od 19 czerwca 2026 roku zaczną obowiązywać nowe przepisy wynikające z unijnej dyrektywy (UE) 2023/2673, które nakładają na e-commerce obowiązek umożliwienia klientom prostego i w pełni cyfrowego odstąpienia od umowy. W praktyce oznacza to konieczność wdrożenia procesu zwrotu „jednym kliknięciem”, równie łatwego jak sam zakup produktu.

Zmiany w opodatkowaniu fundacji rodzinnych w 2026 roku – nowe przepisy CIT

Zmiany w opodatkowaniu fundacji rodzinnych w 2026 roku – nowe przepisy CIT

W dniu 29 sierpnia 2025 r. opublikowano projekt nowelizacji ustawy o podatku dochodowym od osób prawnych, który przewiduje istotne zmiany w opodatkowaniu fundacji rodzinnych, które mają wejść w życie w dniu 1 stycznia 2026 r. Celem zmian jest uszczelnienie systemu podatkowego i zapewnienie, aby fundacje rodzinne pełniły swoje pierwotne zadanie długoterminową sukcesję majątku, a nie narzędzie optymalizacji podatkowej. Więcej na ten temat przeczytasz w poniższym artykule!