Podróżowanie kamperem jest ciekawą alternatywą na spędzanie wolnego czasu prywatnie, ale jak się okazuje nie mniej pomocne jest wykorzystywanie takiego pojazdu w działalności gospodarczej. Takie rozwiązanie stało się szczególnie popularne w okresie pandemii, między innymi z powodu zamknięcia hoteli, co często utrudniało załatwianie spraw służbowych przez przedsiębiorcę. Sprawdźmy w takim razie, jakie wydatki na kamper mogą się znaleźć w kosztach podatkowych.

Czy kamper jest samochodem osobowym?

Kluczowe dla naszego tematu będzie ustalenie, do jakiej kategorii pojazdów należy kamper. Ustawa o podatku dochodowym na zasadzie wykluczenia wskazuje jakie pojazdy nie są traktowane jak samochody osobowe, ale wśród nich nie znalazł się kamper jako samochód specjalny. Z drugiej strony nie może on być również uznany za samochód osobowy. W takim razie, w jaki sposób powinien być traktowany z punktu widzenia rozliczeń podatkowych? Odpowiedź na to pytanie nie jest prosta, dlatego będziemy się posiłkować wydaną niedawno interpretacją podatkową w tej sprawie.

Rozliczenie wydatków na kamper wykorzystywany w sposób mieszany

W jednej z niedawno wydanych interpretacji podatkowych z dnia 23 lipca 2021 roku nr 0112-KDL2-2.4011.351.2021.3AA, organ podatkowy odniósł się do rozliczenia wydatków za kamper w kosztach podatkowych. Przedsiębiorca opisał w niej, że użytkuje kamper na podstawie umowy użyczenia i będzie go wykorzystywać, jako mobilne biuro. Kamper będzie również użytkowany prywatnie. Pytanie dotyczyło zaliczenia wydatków eksploatacyjnych i na ubezpieczenie kampera w kosztach podatkowych w wysokości 75%. Dyrektor KIS w tej interpretacji wskazał budzące wątpliwości rozwiązanie, z którego wynika, że ograniczenia dotyczące możliwości zaliczenia do kosztów wydatków z tytułu eksploatacji samochodów oraz składek na ubezpieczenie samochodu dotyczą wyłącznie samochodów osobowych, nie dotyczą natomiast kosztów eksploatacji samochodów, które nie spełniają definicji samochodu osobowego, tak jak to ma miejsce w przypadku kampera. W takiej sytuacji, tego typu wydatki podlegają rozliczeniu w kosztach bez ograniczenia, o ile spełniają ogólne warunki uznania ich za koszty podatkowe oraz mają związek z prowadzoną działalnością gospodarczą. Jednocześnie, jeśli chodzi o VAT stanął na stanowisku, że możliwe jest odliczenie 50% VAT. Podobne stanowisko w sprawie VAT zostało przyjęte w interpretacji Dyrektora Krajowej Informacji Skarbowej w interpretacji indywidualnej z 4 września 2018 r. 0113-KDIPT1-3.4012.499.2018.2.JM.

Należy podkreślić, że jest to interpretacja wydana w konkretnej sprawie i jest wiążąca tylko dla strony, która o nią wystąpiła. Przedsiębiorcy, którzy mają podobne dylematy, żeby uniknąć polemiki z organami podatkowymi, powinni wystąpić z wnioskiem o wydanie interpretacji indywidualnej we własnej sprawie, która będzie dla nich wiążąca i będzie ich chroniła.

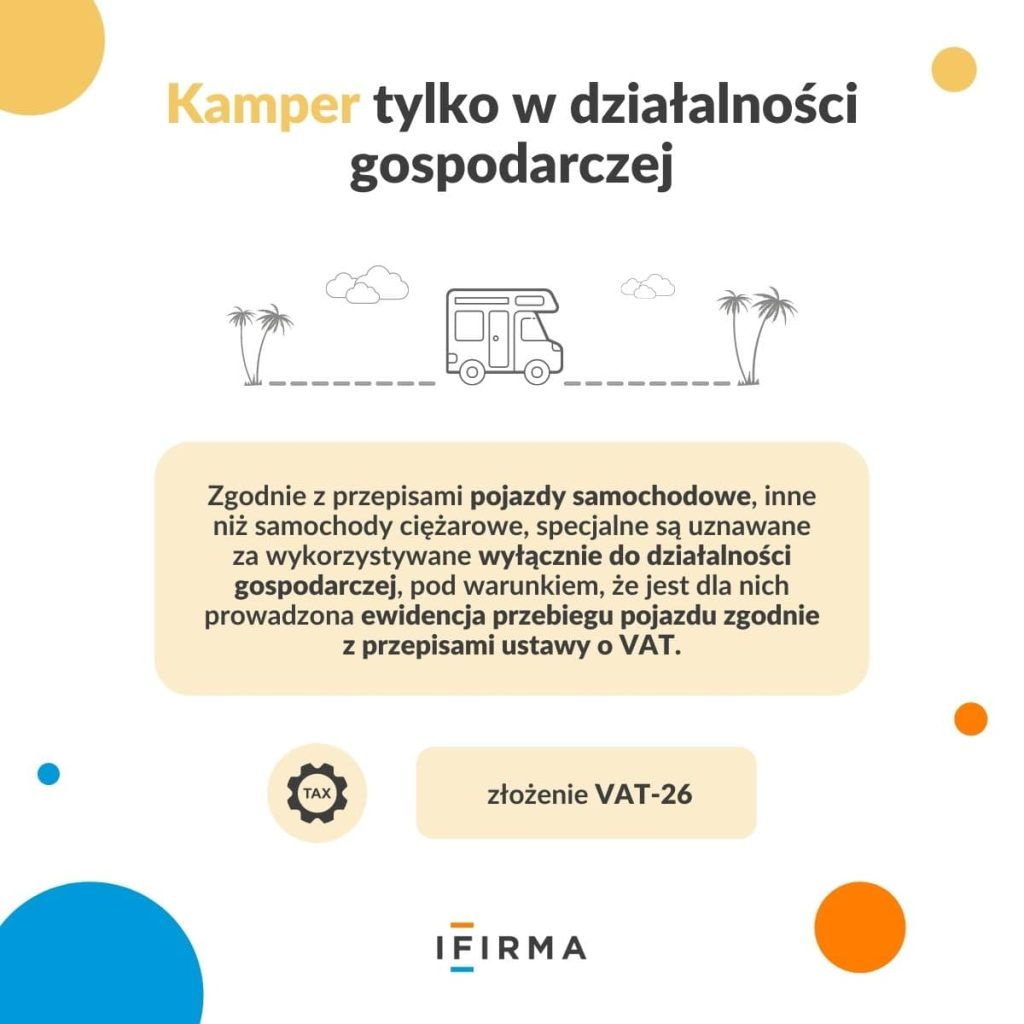

Kamper tylko w działalności gospodarczej

Odrębną kwestią do rozważenia będzie sytuacja, w której kamper, jako pojazd samochodowy, będzie wykorzystywany w 100% w prowadzonej działalności gospodarczej. Zgodnie z przepisami pojazdy samochodowe, inne niż samochody ciężarowe, specjalne są uznawane za wykorzystywane wyłącznie do działalności gospodarczej, pod warunkiem, że jest dla nich prowadzona ewidencja przebiegu pojazdu zgodnie z przepisami ustawy o VAT. Patrząc na wydane interpretacje podatkowe można zakładać, że w takim przypadku po dopełnieniu formalności w VAT – złożenie VAT-26 do naczelnika urzędu skarbowego i prowadzeniu ewidencji przebiegu pojazdu, przedsiębiorca powinien mieć prawo do odliczenia 100% podatku VAT i 100% wydatków eksploatacyjnych w podatku dochodowym.

Podsumowanie

Zasada rozliczania wydatków na kamper, który nie jest ani samochodem specjalnym, ani ciężarowym, ani samochodem osobowym, tylko bardzo ogólnie pojazdem samochodowym, będzie w dużej mierze zależała od sposobu wykorzystania w prowadzonej działalności gospodarczej:

Jeżeli kamper jest wykorzystywany w działalności i prywatnie, to przedsiębiorca będzie miał obowiązek właściwie udokumentować i obronić wydatki na eksploatację pojazdu.

Natomiast jeżeli kamper, jako ogólnie rozumiany pojazd samochodowy, będzie wykorzystywany tylko w działalności gospodarczej, to prowadzenie szczegółowej ewidencji przebiegu pojazdu (art.86a ust. 4 ustawy o VAT), powinno pozwolić na zaliczenie do kosztów 100% wydatków.

Brak szczegółowych wyjaśnień na ten temat ze strony fiskusa, tak naprawdę nie daje pełnej gwarancji na prawidłowość przyjętych w artykule założeń do rozliczania wydatków w kosztach. W takich sytuacjach najwłaściwsze jest skierowanie wniosku o wydanie interpretacji podatkowej we własnej sprawie.

FAQ - najczęściej zadawane pytania

Jak ująć wydatki na kamper w kosztach firmowych?

Zasada rozliczania wydatków na kamper będzie w dużej mierze zależała od sposobu wykorzystania w prowadzonej działalności gospodarczej.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W tym roku NiuCon powraca z jeszcze większym rozmachem: nowe atrakcje, setki stoisk wystawców oraz konkursy, warsztaty i pokazy, które na długo zostaną w pamięci uczestników, goście specjalni z Japonii i Europy, a także IFIRMA w roli partnera wydarzenia. To idealna okazja, by zanurzyć się w świat japońskich inspiracji i poczuć się częścią międzynarodowej społeczności fanów kultury otaku.

Rząd zapowiada podwyższenie drugiego progu podatkowego w PIT. Zmiana może przynieść ulgę części podatników, szczególnie przedstawicielom klasy średniej oraz wysoko wykwalifikowanym specjalistom. Jednocześnie eksperci wskazują, że realne korzyści będą zależeć od poziomu dochodów oraz formy zatrudnienia. Kto więc zyska najwięcej?

Co do zasady każda darowizna musi być zgłoszona do właściwego urzędu skarbowego przez osobę obdarowaną. Dotyczy to również członków najbliższej rodziny. Niedopełnienie tego obowiązku w terminie może przynieść przykre konsekwencje prawne i finansowe. Na szczęście dokonanie takiego zgłoszenia nie jest trudne, zwłaszcza że można go zrobić również online. Gdzie można znaleźć druk SDZ2, jak wypełnić formularz i co zawrzeć w poszczególnych jego częściach?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Japońskie Targi NiuCon – IFIRMA odwiedza Azję

Japońskie Targi NiuCon – IFIRMA odwiedza Azję

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Jak wypełnić formularz SD-Z2 krok po kroku

Jak wypełnić formularz SD-Z2 krok po kroku