Dofinansowanie “Czyste Powietrze” – zasady 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026

W ramach programu “Czyste Powietrze” można uzyskać dofinansowanie na kompleksową termomodernizację budynków oraz wymianę starych źródeł ciepła na te nowoczesne spełniające odpowiednie normy. Sprawdź szczegóły dotacji oraz zapoznaj się, ze zmianami w “Czystym Powietrzu” od roku 2024.

Project Manager w 2025 roku – jakie powinien mieć umiejętności?

Project Manager w 2025 roku – jakie powinien mieć umiejętności?

W świecie, w którym zmienność stała się nową normą, a tempo rozwoju technologii nie zwalnia nawet na chwilę, rola Project Managera nabiera zupełnie nowego wymiaru. Jeszcze do niedawna wystarczyła solidna wiedza techniczna i umiejętność pilnowania terminów. Dziś potrzeba już więcej. Współczesny menedżer projektu musi być liderem, strategiem, innowatorem i mediatorem – często w jednej osobie.

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Na coraz szerszym polu można dostrzec efekty trwającej rządowej akcji deregulacyjnej. W czercwu inicjatywa SprawdzaMY opublikowała podsumowanie Fazy 1.0, a w lipcu na posiedzeniu sejmu kolejne projekty przeszły przez pierwsze czytanie.

KSeF z perspektywy przedsiębiorców — druga edycja badania ankietowego

KSeF z perspektywy przedsiębiorców — druga edycja badania ankietowego

Podziel się z nami swoją opinią na temat KSeF po miesiącu funkcjonowania systemu w praktyce! Wypełnienie ankiety, zajmie kilka minut.

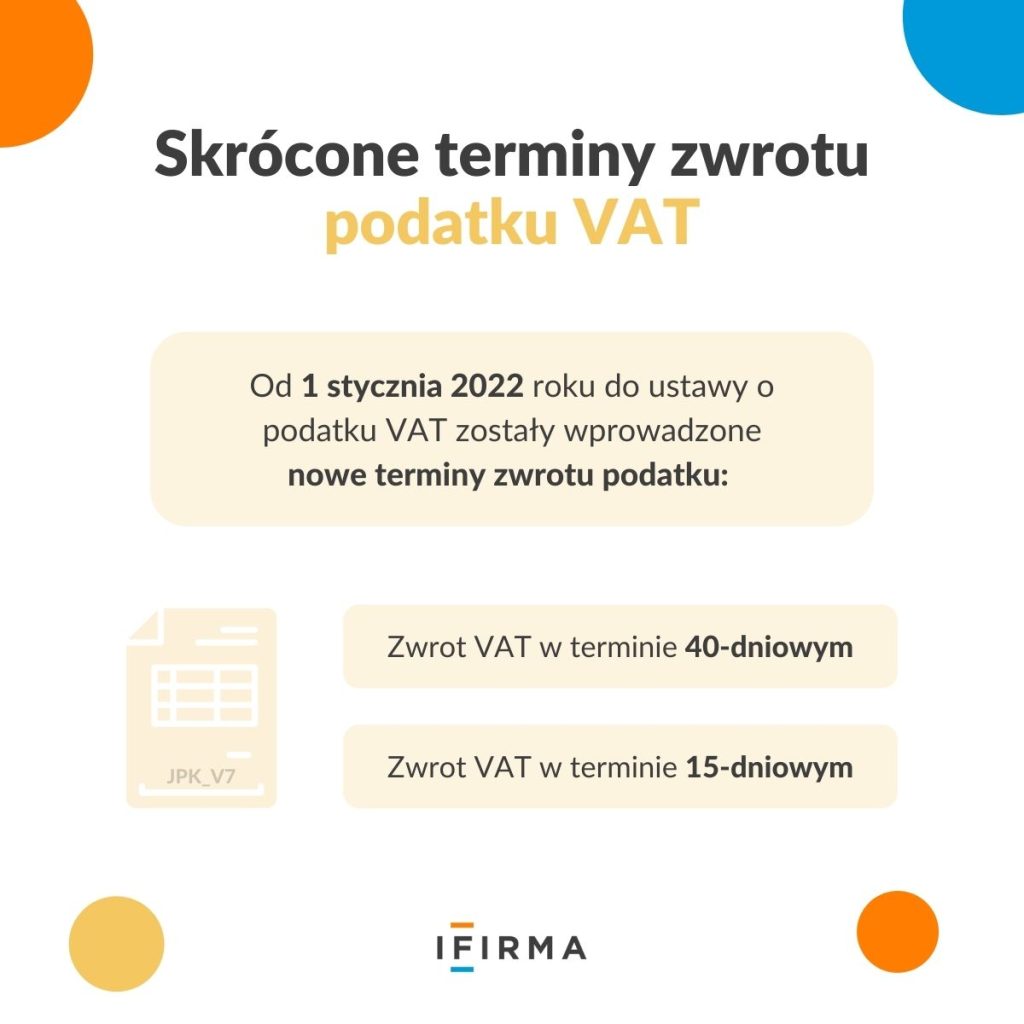

Proszę doprecyzować jak zakwilifikować się na te szybsze terminy zwrotów:

Zwrot VAT w terminie 40-dniowym.

Zwrot VAT w terminie 15-dniowym.

Wskazane tematy są w opracowaniu niedługo pojawią się konkretne teksty o zwrotach na blogu.