Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Nowy rok oznacza zmiany w wysokości składek ZUS. Zobacz, ile wyniosą składki ZUS 2026, i dowiedz się, jak wpłyną one na Twój budżet.

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?

Decyzja prezydenta o podpisaniu nowelizacji ustawy o Państwowej Inspekcji Pracy i jednoczesnym skierowaniu jej do Trybunału Konstytucyjnego stawia rynek pracy w stanie prawnej niepewności. Nowe przepisy, które mają wzmocnić walkę z nadużyciami wobec pracowników, zaczną obowiązywać, choć ich konstytucyjność została zakwestionowana jeszcze przed wejściem w życie. To rzadki ruch, który łączy polityczny kompromis z prawnym ryzykiem.

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Co roku zmienia się wysokość minimalnego wynagrodzenia krajowego. Zobacz, jaka będzie płaca minimalna w 2026 roku!

Note taking – najlepsze aplikacje do robienia notatek

Note taking – najlepsze aplikacje do robienia notatek

Robienie notatek już dawno przestało oznaczać tylko wpisywanie tekstu w edytorze. Obecnie aplikacje do notatek to zaawansowane narzędzia, które potrafią porządkować wiedzę, przekształcać nagrania głosowe w tekst, integrować się z kalendarzem i korzystać z AI do organizowania informacji. Co więcej – wiele z nich dostępnych jest za darmo i działa równie dobrze na telefonie, tablecie i komputerze.

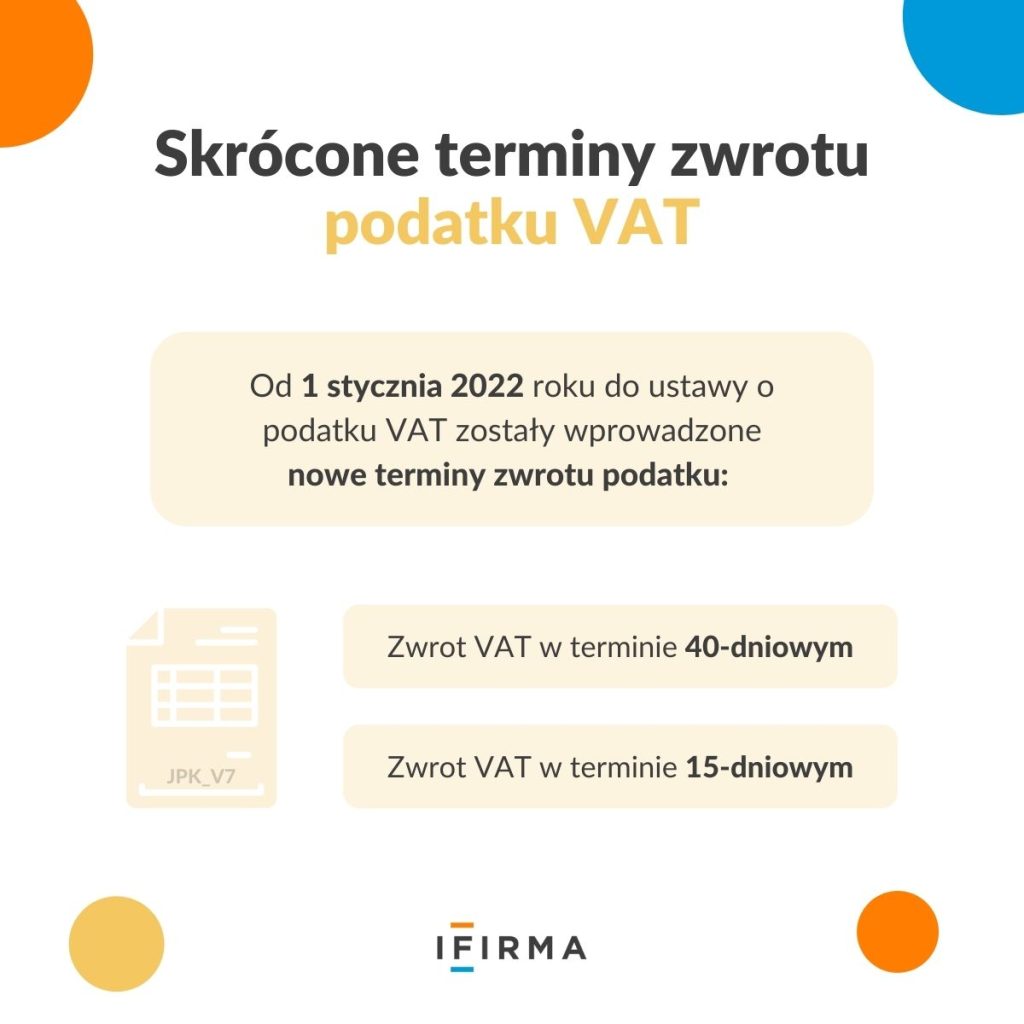

Proszę doprecyzować jak zakwilifikować się na te szybsze terminy zwrotów:

Zwrot VAT w terminie 40-dniowym.

Zwrot VAT w terminie 15-dniowym.

Wskazane tematy są w opracowaniu niedługo pojawią się konkretne teksty o zwrotach na blogu.