Dokumentowanie różnego rodzaju transakcji handlowych możliwe jest pod warunkiem, że są to dokumenty potwierdzające faktycznie przeprowadzoną transakcję i zawierają dane, o których mówią przepisy. Dokument niekompletny może narazić przedsiębiorcę na polemikę z organami podatkowymi i wyłączenie z kosztów uzyskania przychodów.

Pojazd samochodowy – czy to tylko samochód?

Ustawa o VAT przy definiowaniu pojazdu samochodowego odnosi się do przepisów ustawy Prawo o ruchu drogowym. Uwzględniając zarówno jedne, jak i drugie przepisy można powiedzieć, że pojazdem samochodowy poza samochodem będzie również: motocykl,quad, skuter w zależności od posiadanych parametrów. Natomiast samochodem ciężarowym będą samochody o dopuszczalnej masie całkowitej powyżej 3,5 t. Tak samo zgodnie z ustawą o VAT traktowane są:

pojazdy samochodowe, inne niż samochody osobowe, mające jeden rząd siedzeń, który oddzielony jest od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą:

klasyfikowane na podstawie przepisów o ruchu drogowym do podrodzaju: wielozadaniowy, van lub

z otwartą częścią do przewozu ładunków,

pojazdy samochodowe, inne niż samochody osobowe, które posiadają kabinę kierowcy z jednym rzędem siedzeń i nadwozie przeznaczone do przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu.

Warunkiem uznania za samochód ciężarowy jest przejście dodatkowego badania technicznego i uzyskanie zaświadczenia VAT-1 lub VAT-2, które stanowią podstawę do dokonania wpisu w dowodzie rejestracyjnym.

Umowa kupna-sprzedaży

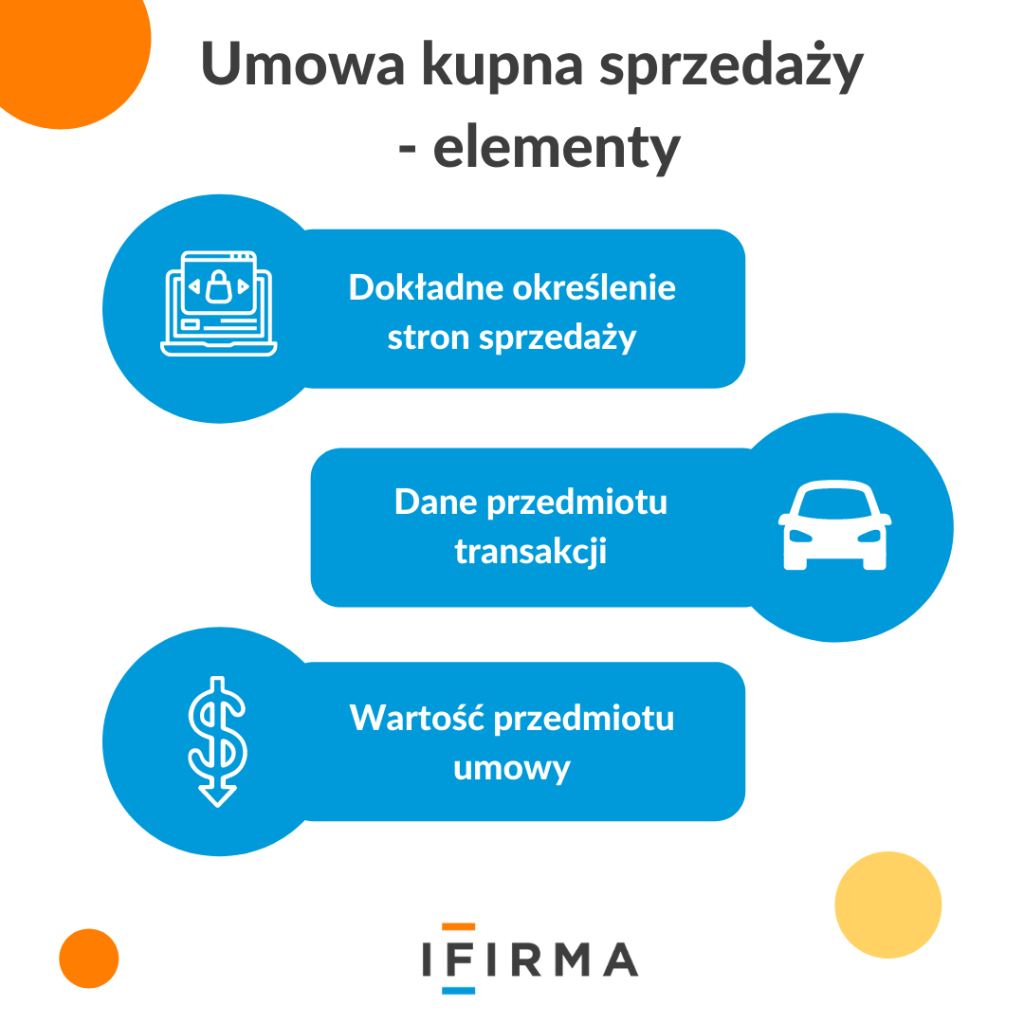

Taka umowa jest umową cywilnoprawną, której sposób zawarcia i zakres informacji uregulowany jest w ustawie Kodeks cywilny. Najważniejsze elementy takiej umowy to:

dokładne określenie stron sprzedaży: imię, nazwisko, adres, numer dowodu osobistego lub innego dokumentu na potwierdzenie tożsamości osób uczestniczących w transakcji.

dane przedmiotu transakcji, w przypadku samochodów w szczególności: model, rok produkcji, numer, nadwozia, numer silnika, numer rejestracyjny, przebieg.

wartość przedmiotu umowy.

W wyniku zawarcia umowy kupna-sprzedaży następuje odpłatne przeniesienie rzeczy ze sprzedającego na kupującego z obowiązkiem zapłaty.

Jak rozliczyć zakup pojazdu samochodowego na umowę kupna-sprzedaży?

W zawartej umowie kupna-sprzedaży nie znajdziemy kwoty podatku VAT. Wartość transakcji wynikająca z umowy będzie stanowiła kwotę, którą przedsiębiorca będący czynnym podatnikiem VAT, jak również podatnik VAT zwolniony, ujmie w PKPiR po stronie kosztów uzyskania przychodów.

Poniesiony wydatek będzie można księgować w koszty albo poprzez odpisy amortyzacyjne, albo jako jednorazową amortyzację, jeżeli wartość początkowa pojazdu samochodowego nie przekracza 10.000 zł. Oczywiście przedsiębiorca również przy tej wartości może podjąć decyzję o dokonywaniu odpisów na zasadach ogólnych. Wszystko zależy od tego czy właściciel firmy chce wrzucić w koszty od razu dużą kwotę, czy woli rozliczać koszty w dłuższym przedziale czasowym.

W przypadku samochodu ciężarowego możliwe jest dokonanie jednorazowego odpisu amortyzacyjnego w ramach pomocy de minimis do kwoty 50.000 euro/219.000 PLN. Z jednorazowego odpisu mogą skorzystać jedynie przedsiębiorcy, którzy są tzw. małym podatnikiem w podatku dochodowym.

Zakup na umowę kupna-sprzedaży czy na fakturę VAT pozostaje bez większego wpływu na rozliczenia podatkowe dla podatnika zwolnionego z VAT. Koszty w podatku dochodowym księgowane na podstawie faktury VAT czy umowy będą ujmowane w kwocie brutto, ponieważ taki przedsiębiorca nie ma prawa do odliczenia podatku VAT. Inaczej jest w przypadku czynnego podatnika VAT, który może skorzystać z odliczenia 50% lub 100% podatku VAT, a w przypadku umowy kupna-sprzedaży nie będzie mógł tego zrobić.

W przypadku umowy kupna-sprzedaży sposób rozliczenia zakupu pojazdu samochodowego do 3,5 t i samochodów ciężarowych jest bardzo zbliżony. Wyjątkiem jest możliwość zastosowania jednorazowej amortyzacji do 50.000 euro dla samochodu ciężarowego.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Zielona transformacja to coraz głośniejszy temat również na polu biznesowym. Do dyskusji włącza się także IFIRMA, dołączając w roli partnera do spotkania w ramach cyklu Startups Networking & Innovations Platform (SNIP) poświęconego zielonym technologiom, które odbędzie się już 15 kwietnia 2025 roku w Katowicach.

Senat zakończył kolejny etap prac nad reformą Państwowej Inspekcji Pracy. Nowelizacja ustawy została przyjęta bez poprawek, co oznacza przyspieszenie dalszego procesu legislacyjnego. Jeśli przepisy wejdą w życie, inspektorzy pracy zyskają nowe narzędzia – w tym możliwość przekształcania pozornych umów cywilnoprawnych i kontraktów B2B w umowy o pracę w drodze decyzji administracyjnej.

Zastanawiasz się jak rozliczyć samochód elektryczny w firmie oraz czy stacja ładowania samochodu elektrycznego może stanowić środek trwały? W takim razie zapraszamy do lektury naszego artykułu.

W dzisiejszym świecie coraz więcej przedsiębiorstw dostrzega znaczenie odpowiedzialnego i zrównoważonego prowadzenia biznesu. Społeczna odpowiedzialność biznesu (CSR – Corporate Social Responsibility) stała się nie tylko modnym hasłem, ale przede wszystkim kluczowym elementem strategii firm, które chcą budować pozytywny wizerunek, zdobywać lojalnych klientów i przyciągać najlepszych pracowników.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

SNIP 2025 – IFIRMA jako partner ekosystemowy

SNIP 2025 – IFIRMA jako partner ekosystemowy

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Rozliczenie samochodu elektrycznego oraz stacji ładowania pojazdów w firmie

Rozliczenie samochodu elektrycznego oraz stacji ładowania pojazdów w firmie

CSR – podstawa odpowiedzialnego biznesu

CSR – podstawa odpowiedzialnego biznesu