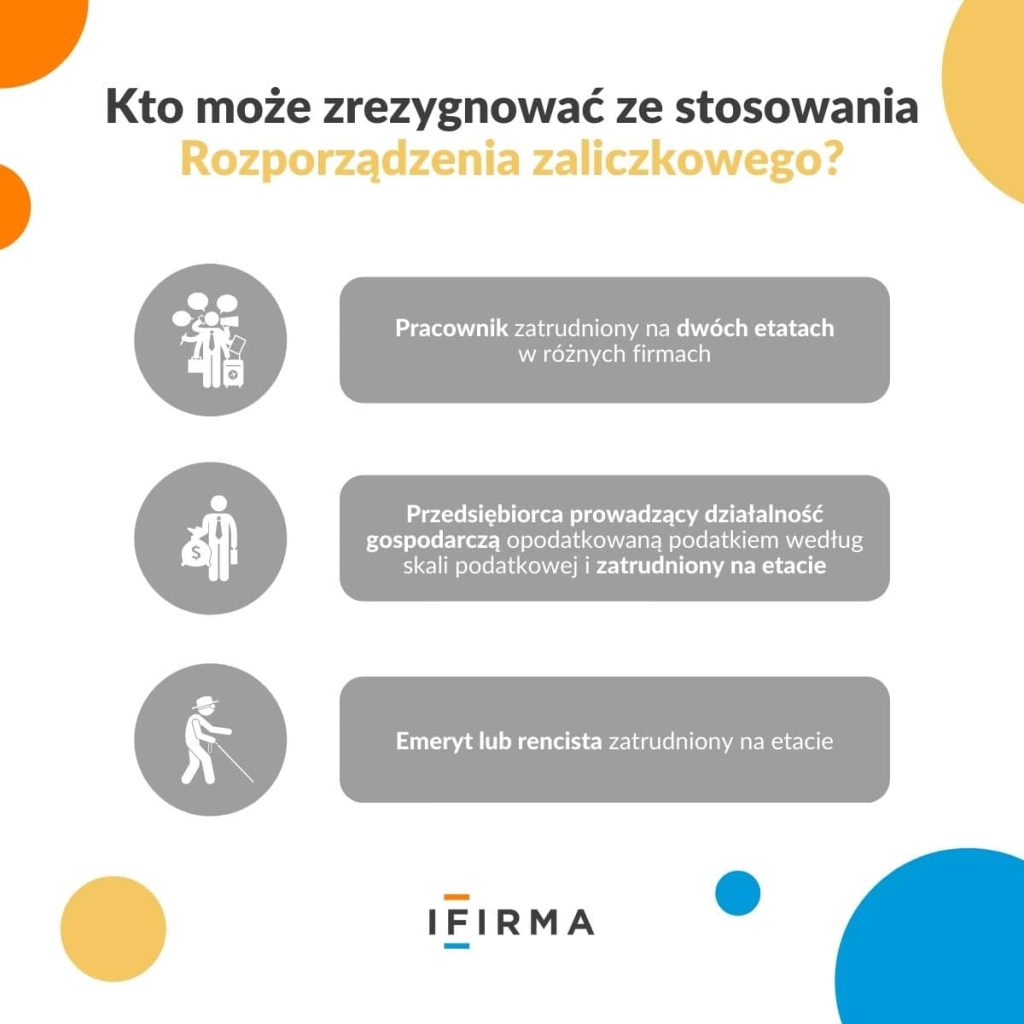

Przechowywanie faktur ustrukturyzowanych w KSeF

Przechowywanie faktur ustrukturyzowanych w KSeF

Wprowadzenie KSeF zmieni sposób, w jaki przedsiębiorcy będą wystawiać, odbierać i przechowywać faktury. Co więcej, system ma zapewnić bezpieczeństwo danych i pełną kontrolę nad obiegiem dokumentów.

Allegro Ads dla początkujących – jak działa i czy warto?

Allegro Ads dla początkujących – jak działa i czy warto?

Na skuteczną sprzedaż na marketplace składa się kilka elementów, ale jednym z kluczowych jest dobra reklama, która dociera do nowych klientów. Można prowadzić social media e-sklepu, promować się w wyszukiwarce albo postawić na rozwiązania, które oferują reklamę bezpośrednio na marketplace. Jak działa Allegro Ads i komu może przynieść zysk?

Data wystawienia faktury w KSeF – jak ją ustalić i dlaczego jest ważna?

Data wystawienia faktury w KSeF – jak ją ustalić i dlaczego jest ważna?

Data wystawienia faktury w KSeF wskazuje dzień jej sporządzenia i określa tryb wysyłki (online lub offline24). Jest ona istotna dla terminowego dokumentowania sprzedaży. Sprawdź, co uznaje się za datę wystawienia faktury przesłanej do KSeF.

Faktury VAT RR w KSeF – zasady dotyczące wystawiania i korekt faktur

Faktury VAT RR w KSeF – zasady dotyczące wystawiania i korekt faktur

Dokumentem potwierdzającym zakup produktów lub usług od rolnika ryczałtowego przez czynnego podatnika VAT jest faktura VAT RR. Specyfiką tego rozwiązania jest fakt, że to kupujący, a nie sprzedawca, odpowiada za wystawienie dokumentu. Pojawia się więc pytanie, czy KSeF obejmie także faktury VAT RR oraz czy zmieni on sposób ich wystawiania.