Z uwagi na liczne kontrowersje, jakie powstały wokół rozliczania ulgi dla klasy średniej, Ministerstwo Finansów wydało przewodnik, w którym opisuje, w jaki sposób ulga jest rozliczana i odpowiada na niektóre pytania z nią związane. W dzisiejszej publikacji poruszymy najważniejsze wątki związane z tym tematem.

Kto może skorzystać z ulgi dla klasy średniej?

Z ulgi dla klasy średniej mogą skorzystać:

Osoby pracujące na etacie.

Przedsiębiorcy, którzy wybrali opodatkowanie swoich dochodów według skali podatkowej.

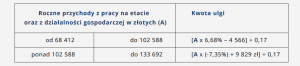

W przepisach wprowadzone zostały limity kwotowe w ramach, których możliwe jest rozliczenie ulgi, które wynoszą od 68.412 zł do 133.692 zł. Limit przychodów ustalany jest inaczej w przypadku pracowników i przedsiębiorców.

Jak oblicza się ulgę dla klasy średniej?

Ulga dla klasy średniej będzie liczona inaczej w trakcie roku podatkowego i inaczej w zeznaniu rocznym.

Miesięczne wyliczanie ulgi:

Roczne wyliczanie ulgi:

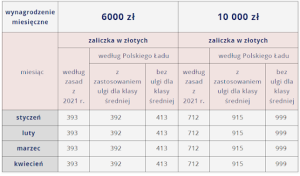

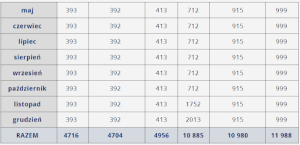

W swoim przewodniku MF zaprezentowało symulację wyliczenia zaliczki przy wynagrodzeniu miesięcznym 6.000 zł i 10.000 zł, którą prezentujemy poniżej:

Wspólne rozliczenie roczne z małżonkiem – ulga dla klasy średniej

Małżonkowie będą mogli skorzystać z ulgi dla klasy średniej również we wspólnym rozliczeniu rocznym, pod warunkiem że spełnią wymagania ustawowe. Zgodnie z wyjaśnieniami zamieszczonymi w przewodniku małżonkowie, którzy mają prawo do wspólnego opodatkowania mogą skorzystać z ulgi dla klasy średniej w dwóch wariantach:

Każdy małżonek, pod warunkiem, że połowa rocznych przychodów małżonków mieścić w przedziale od 68.412 zł do 133.692 zł.

Każdy małżonek indywidualnie jeżeli jego przychody mieszczą się w limitach j.w.

Zasada ta została zaprezentowana na przykładzie opisanym przez Ministerstwo Finansów w przewodniku:

Ulga dla klasy średniej w pytaniach i odpowiedziach

Poniżej opisujemy niektóre z pytań, które pojawiły się w przewodniku MF:

Czy wniosek o niestosowanie ulgi dla klasy średniej można złożyć w trakcie roku?

Wniosek o niestosowanie ulgi można złożyć w dowolnym momencie w trakcie roku podatkowego. Pracodawca nie będzie stosował ulgi od następnego miesiąca po miesiącu złożenia wniosku.

Czy jeżeli w trakcie roku podatkowego ulga dla klasy średniej nie będzie stosowana, to można z niej skorzystać w zeznaniu rocznym?

Jeżeli dana osoba osiągnie limit przychodów, o którym jest mowa w przepisach będzie mogła skorzystać z ulgi dla klasy średniej w zeznaniu rocznym.

Czy przedsiębiorca może skorzystać z ulgi dla klasy średniej?

Tak, może skorzystać pod warunkiem, że jego przychody z działalności, po pomniejszeniu o koszty uzyskania przychodów, z wyłączeniem składek na ubezpieczenia społeczne, mieszczą się w limitach. Z ulgi skorzysta tylko przedsiębiorca, który opłaca podatek PIT według skali podatkowej.

Czy pracujący senior, który korzysta z ulgi PIT-0 po przekroczeniu przychodów zwolnionych w kwocie 85.528 zł może skorzystać z ulgi dla klasy średniej?

Tak, jeśli przychody zmieszczą się w limicie od 68.412 zł do 133.692 zł.

Czy osoba, która pracuje na etacie i osiąga przychody z działalności gospodarczej może skorzystać z ulgi dla klasy średniej przy obliczaniu zaliczki w działalności gospodarczej?

Tak, pod warunkiem, że przychody z pracy i z działalności gospodarczej licząc od początku roku podatkowego mieszczą się w limicie rocznym od 68.412 zł do 133.692 zł.

Czy jeżeli małżonkowie osiągną roczne przychody odpowiednio 50.000 zł i 65.000 zł mogą skorzystać z ulgi dla klasy średniej?

Nie, żaden z małżonków nie skorzysta z ulgi dla klasy średniej, ponieważ żaden z nich nie osiągnął wymaganych ustawą limitów.

Czy jeżeli małżonkowie osiągną roczne przychody w kwotach 90.000 zł i 50.000 zł będą mogli skorzystać z ulgi dla klasy średniej?

Tak, ponieważ połowa ich łącznych przychodów z umowy o pracę (70.000 zł) mieści się w limicie przychodów uprawniających do ulgi.

Jeżeli jeden z małżonków uzyskuje przychody roczne z działalności gospodarczej w kwocie 135.000 zł a drugi otrzymuje emeryturę w kwocie 10.000 zł, to czy w spólnym rozliczeniu rocznym będą mogli skorzystać z ulgi dla klasy średniej?

Nie będą mogli skorzystać z ulgi dla klasy średniej. Żaden z małżonków nie spełnia założeń do skorzystania z ulgi dla klasy średniej. Przychodów z emerytury nie uwzględnia się w limicie ulgi dla klasy średniej. Natomiast przychody drugiego małżonka przekraczają dopuszczalne limity.

Jeden z małżonków uzyskał przychody w wysokości 140.000 zł a drugi nie osiągnął żadnych przychodów. Czy w takim przypadku małżonkowie będą mogli skorzystać z ulgi dla klasy średniej we wspólnym rozliczeniu rocznym?

Tak, w takim przypadku małżonkowie skorzystają z ulgi dla klasy średniej, ponieważ połowa ich łącznych przychodów (70.000 zł) daje im prawo do ulgi dla klasy średniej.

Więcej pytań i odpowiedzi można znaleźć w przewodniku MF.

Podsumowanie

Pamiętajmy, że przedstawione w przewodniku wyjaśnienia nie mają charakteru wiążącego dla osób, które będą chciały skorzystać z rozliczenia ulgi dla klasy średniej w zeznaniu za 2022 rok. Rozczytywanie i analiza przepisów związanych z Polskim Ładem zajmie jeszcze na pewno sporo czasu. Po drodze mogą pojawiać się kolejne informacje również na ten temat, a my nie zapomnimy o tym poinformować.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Wakacje składkowe obejmują zwolnienie ze składek społecznych, można z nich skorzystać raz w roku. Sprawdź czy możesz skorzystać z wakacji ZUS i dowiedz się jak to zrobić.

Nowości/ulepszenia: data zmiana 5.03.2026 Zakładka KSeF: lista faktur wysłanych Zakładka KSeF: faktury zakupowe Zmiany w uzupełnianiu więcej niż jednej podstawy zwolnienia Powiadomienia o problemie z wysłaniem faktur do KSeF (sprawdź instrukcję) Informacja o numerze zamówienia, umowie i warunkach transportu na fakturach Uzależnienie pokazywania danych kontaktowych od checboxów w danych firmy Brak danych kontaktowych kontrahenta na […]

Nie wiesz co to jest opłata środowiskowa i kto i do kiedy powinien ją płacić? Zastanawiasz się czy opłata roczna BDO jest kosztem podatkowym? To dobrze trafiłeś, w dzisiejszym artykule odpowiemy na te pytania.

Sposób, w jaki liderzy zarządzają swoimi zespołami, ma ogromny wpływ na motywację, retencję i wyniki biznesowe. Badania Gallupa (2023) pokazują, że aż 70% różnic w zaangażowaniu pracowników zależy od menedżera. Dlatego znajomość stylów zarządzania – zarówno klasycznych, jak i nowoczesnych – jest kluczowa dla każdego lidera w 2025 roku.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak wypełnić wniosek o wakacje składkowe – wniosek RWS instrukcja krok po kroku

Jak wypełnić wniosek o wakacje składkowe – wniosek RWS instrukcja krok po kroku

Lista zmian w aplikacji: marzec 2026

Lista zmian w aplikacji: marzec 2026

Opłata środowiskowa – do kiedy trzeba ją zapłacić? Czy opłata roczna BDO jest kosztem podatkowym?

Opłata środowiskowa – do kiedy trzeba ją zapłacić? Czy opłata roczna BDO jest kosztem podatkowym?

Style zarządzania ludźmi 2025 – które sprawdzają się najlepiej w erze pracy hybrydowej i pokolenia Z?

Style zarządzania ludźmi 2025 – które sprawdzają się najlepiej w erze pracy hybrydowej i pokolenia Z?