Czym jest tytuł egzekucyjny?

Czym jest tytuł egzekucyjny?

Jeśli jesteś przedsiębiorcą, a Twój kontrahent nie uiszcza systematycznie zobowiązań wynikających z faktur, to pamiętaj, że wystąpienie do sądu z pozwem o zapłatę umożliwi Ci skierowanie sprawy do komornika. Prawomocne orzeczenie sądowe (tytuł egzekucyjny opatrzony w klauzulę wykonalności) stanowi podstawę do wszczęcia postępowania egzekucyjnego przeciwko Twojego dłużnikowi. Więcej na ten temat przeczytasz w niniejszym artykule.

Nowa ulga podatkowa dla firm zatrudniających żołnierzy! Kto skorzysta i na jakich zasadach?

Nowa ulga podatkowa dla firm zatrudniających żołnierzy! Kto skorzysta i na jakich zasadach?

Rok 2025 przyniesie niespodziewanie nową ulgę podatkową – przedsiębiorcy, którzy zatrudnią na etacie żołnierza OT lub AR, będą mogli odliczyć od dochodu odpowiednie kwoty. Sprawdź, jakie są warunki korzystania z nowej ulgi oraz ile można odliczyć!

Formularz zwrotu i formularz reklamacji w sklepie online – jak je stworzyć? Wzory do pobrania!

Formularz zwrotu i formularz reklamacji w sklepie online – jak je stworzyć? Wzory do pobrania!

Prowadzenie sklepu internetowego wiąże się z wieloma obowiązkami wobec klientów, w tym z zapewnieniem zwrotów w sklepie online zgodnych z prawem oraz możliwości składania reklamacji.

Jak wypełnić formularz SD-Z2 krok po kroku

Jak wypełnić formularz SD-Z2 krok po kroku

Co do zasady każda darowizna musi być zgłoszona do właściwego urzędu skarbowego przez osobę obdarowaną. Dotyczy to również członków najbliższej rodziny. Niedopełnienie tego obowiązku w terminie może przynieść przykre konsekwencje prawne i finansowe. Na szczęście dokonanie takiego zgłoszenia nie jest trudne, zwłaszcza że można go zrobić również online. Gdzie można znaleźć druk SDZ2, jak wypełnić formularz i co zawrzeć w poszczególnych jego częściach?

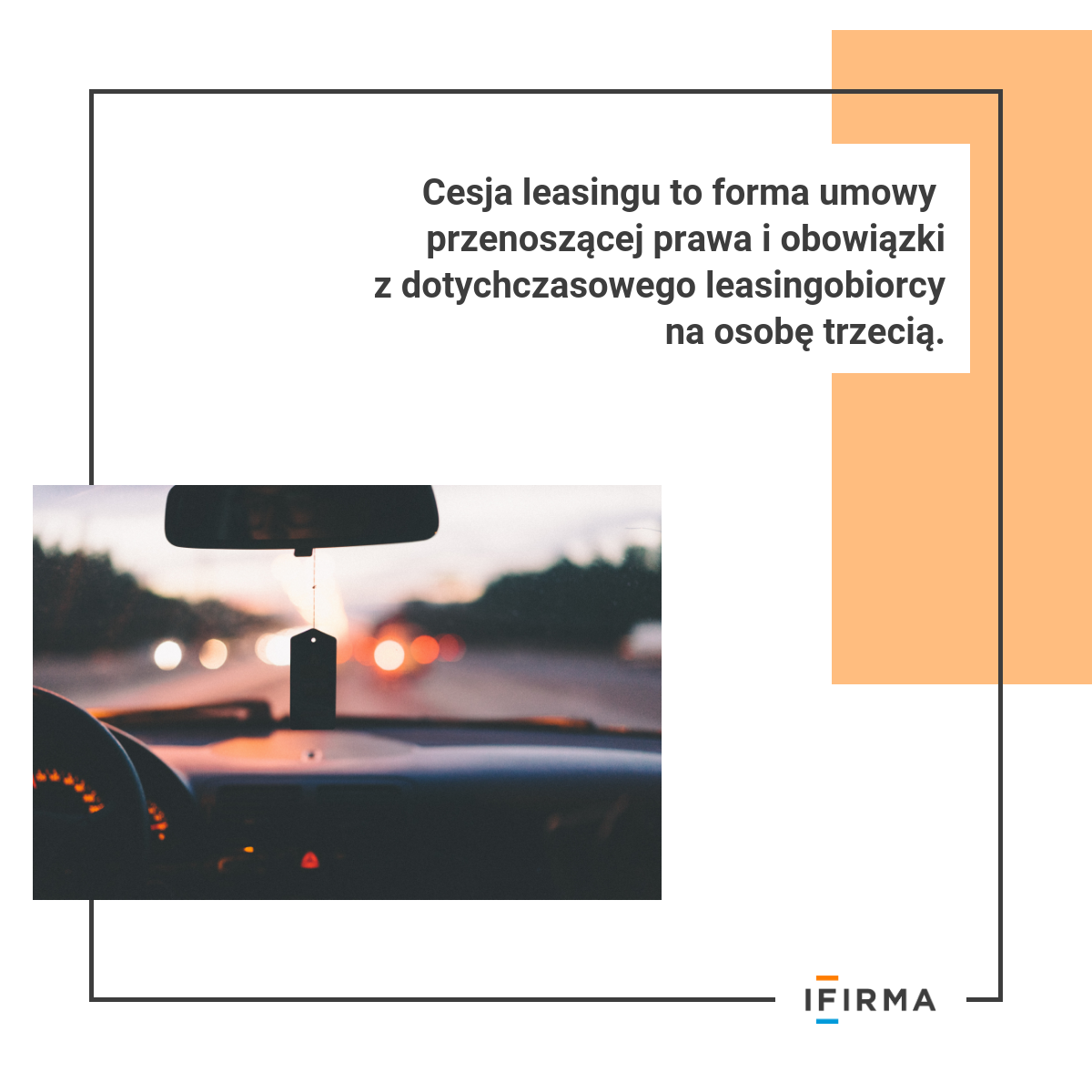

Mam pytanie. Jako zbywca leasingu (stary leasingobiorca) rozliczam się na podatku dochodowym na ryczałcie. Jaką stawkę przyjąć dla odstępnego cesji leasingu?