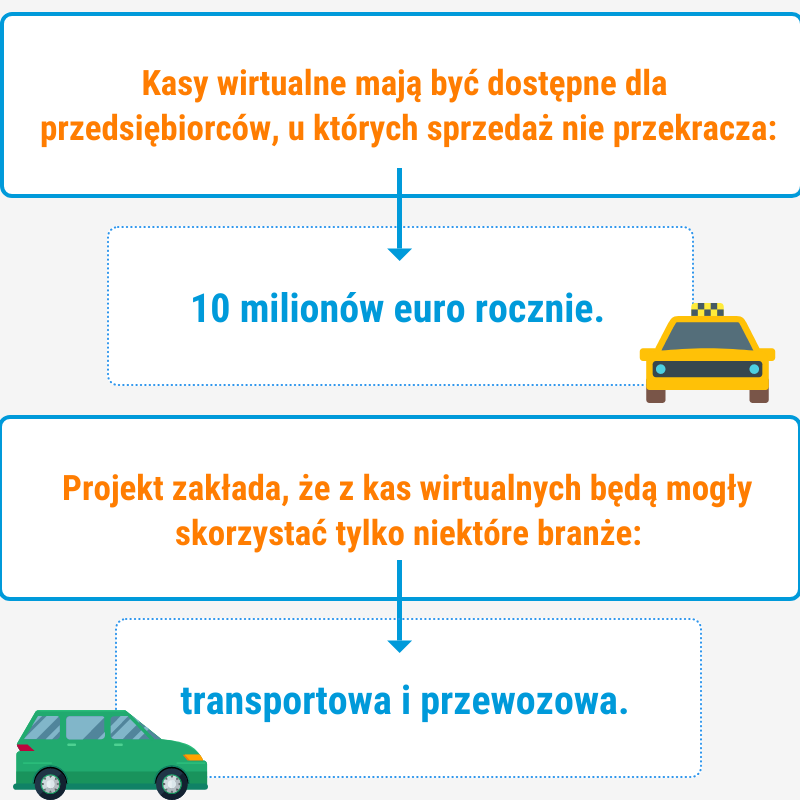

KSeF a kontrole podatkowe – jak system zmieni relacje z organami skarbowymi?

KSeF a kontrole podatkowe – jak system zmieni relacje z organami skarbowymi?

Krajowy System e-Faktur to nie tylko techniczne narzędzie do wystawiania faktur, ale także system, który całkowicie zmienia sposób, w jaki dane o sprzedaży trafiają do organów skarbowych. W praktyce oznacza to, że urząd skarbowy zyskuje dostęp do informacji o transakcjach w czasie rzeczywistym, co może wpływać na sposób prowadzenia kontroli podatkowych i ich częstotliwość.

Składka zdrowotna 2026. Jakie zmiany czekają przedsiębiorców?

Składka zdrowotna 2026. Jakie zmiany czekają przedsiębiorców?

Przedsiębiorcy oczekiwali zmiany w obliczaniu składki zdrowotnej od 2026 roku, jednak w wyniku weta Prezydenta do ustawy, składka zdrowotna 2026 pozostanie na dotychczasowych zasadach.

KSeF bez firmy w CEIDG – czy musisz mieć NIP i jak go uzyskać?

KSeF bez firmy w CEIDG – czy musisz mieć NIP i jak go uzyskać?

Wraz z wprowadzeniem obowiązkowego KSeF numer NIP staje się ważny dla osób, które nie mają firmy w CEIDG, ale wynajmują mieszkania lub prowadzą działalność nierejestrowaną. Czy muszą wyrobić NIP oraz czy i od kiedy będą musiały wystawiać faktury w KSeF?

Czy rejestracja do VAT w Polsce będzie wymuszała wystawianie i odbieranie faktur w KSeF?

Czy rejestracja do VAT w Polsce będzie wymuszała wystawianie i odbieranie faktur w KSeF?

Czy rejestracja do VAT oznacza obowiązek korzystania z KSeF? To pytanie coraz częściej pojawia się wśród przedsiębiorców planujących rozpoczęcie działalności lub przejście na VAT w szczególności w kontekście nadchodzących zmian od 2026 roku i zapowiedzi obowiązkowego e-fakturowania.